【2026年最新版】個人事業主も創業融資を受けられる?税理士おススメの方法3選【比較表付】

「個人事業主で開業する予定だが、創業融資は受けられる?」

「創業融資を受けるなら、日本政策金融公庫、自治体の制度融資などどこがいい?」

これから開業を考えている個人事業主の方で、そんな疑問や悩みを持っている方も多いでしょう。

結論から言えば、個人事業主でも創業融資は受けられる可能性があります。

個人事業主が創業融資を受けるには、以下の3つの方法があります。

- 日本政策金融公庫の創業融資

- 地方自治体の制度融資

- 信用金庫、信用組合などの創業融資

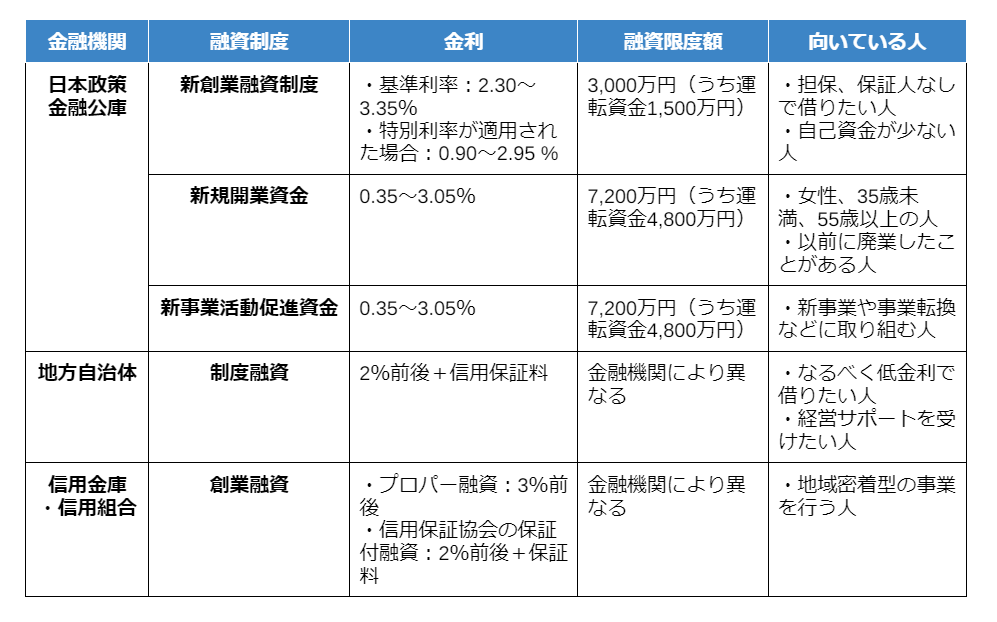

| 金融機関名 | 融資制度 | 金利 | 融資限度額 | 向いている人 |

|

日本政策 |

新創業融資制度 |

・基準利率:2.30~3.35% |

3,000万円 (うち運転資金1,500万円) |

・担保なし、保証人なしで借りたい人 |

| 新規開業 資金 |

0.35~3.05% | 7200万円 (うち運転資金4,800万円) |

・女性、35歳未満、55歳以上の人 |

|

|

新事業活動 |

0.35~3.05% | 7200万円 (うち運転資金4,800万円) |

・新事業や事業転換などに取り組む人 |

|

| 地方自治体 | 制度融資 | 2%前後+信用保証料 | 金融機関により異なる |

・なるべく低金利で借りたい人 |

|

信用金庫 |

創業融資 |

・プロパー融資:3%前後 |

金融機関により異なる | ・地域密着型の事業を行う人 |

参考記事

【一覧】創業融資を受けられる銀行を一挙公開|自分に合う選び方は?

ただ、誰でも借りられるわけではありません。

それぞれに条件があり、融資審査も受ける必要があります。

融資審査でチェックされるのは、以下のポイントですので、事前に対策をしておくといいでしょう。

<融資審査でチェックされるポイント>

・創業計画書、事業計画書

・自己資金

・返済能力

・事業経験、職歴

・信用情報

また、以下のような融資審査で落とされないための対策もあります。

<融資審査で落とされないための対策>

・認定支援機関を利用する

・自己資金を増やす

これらを踏まえて、できるだけ有利に融資を受けられるようにしたいものです。

そこでこの記事では、個人事業主が創業融資を受けるために知っておきたいことをまとめました。

◎個人事業主が借り入れできる創業融資3種類

◎3種の融資を比較

◎日本政策金融公庫の創業融資を受ける方法

◎地方自治体の「制度融資」を受ける方法

◎信用金庫・信用組合の融資を受ける方法

◎融資審査でチェックされるポイント

◎融資審査で落とされないための対策

最後まで読めば、個人事業主でも創業融資を受けられる方法がわかるでしょう。

この記事で、あなたが必要な融資を受けることができ、無事に創業できるよう願っています。

なお、個人事業主から法人になる、いわゆる法人成り(ほうじんなり)をし、創業融資を受ける場合は下記の記事を参考にしてください。

創業融資は個人事業主の「法人成り」の場合使えないでしょうか?

1. 個人事業主が借り入れできる創業融資は主に3種類

そもそもこの記事を読んでいる方の中には、「個人事業主でも創業融資を受けられるの?」「法人にしないと不利なのでは?」と考えている人も多いのではないでしょうか?

もちろん、どんな条件でも無制限に借りられるということはありません。

<個人事業主が創業融資を受けられる条件>

- 原則として、自己資金をある程度準備していること

- 創業計画書の内容が具体的で実現性が高く、事業として有望であること

- 信用情報にキズがないこと

などについて融資審査でチェックされますし、融資限度額もあります。

が、事業計画を綿密に立てた上で、現実的に返済可能な融資額を申し込めば、融資を受けられる可能性は大いにあるのです。

これらの条件や、借りやすくなるポイントについては後ほど解説します。

それよりまず、「どこで借りられるのか」から解説しましょう。

個人事業主が借り入れできる創業融資は主に以下の3種です。

<個人事業主が創業融資を受けられる制度>

◎日本政策金融公庫の「新創業融資制度」

◎地方自治体の「制度融資」

◎信用金庫・信用組合の融資

いずれも公的機関による「公的融資」にあたります。

銀行などの民間金融機関が営利を目的として行う融資に比べて公共性が高いため、個人事業主をはじめ、女性、若者、シニアなどの創業にも融資の門戸を広く開いているのです。

では、それぞれどんな融資なのか、簡単にまとめてみましょう。

くわしく説明していきましょう。

1-1. 日本政策金融公庫の創業融資

日本政策金融公庫の創業融資は、個人事業主で開業する人や小規模な企業を創業する人の多くが利用する人気の創業融資です。

というのも、日本政策金融公庫は政府の100%出資で運営されている政府系金融機関であるためです。

国の政策の一環として個人事業主や小規模事業者に融資・支援をする役割を担っているため、銀行など民間の金融機関では融資を受けにくい融資案件でも、日本政策金融公庫でなら融資を受けやすいのです。

また、日本政策金融公庫には以下の6種の創業融資があり、幅広い人が借り入れできるように配慮されています。

それぞれ説明していきましょう。

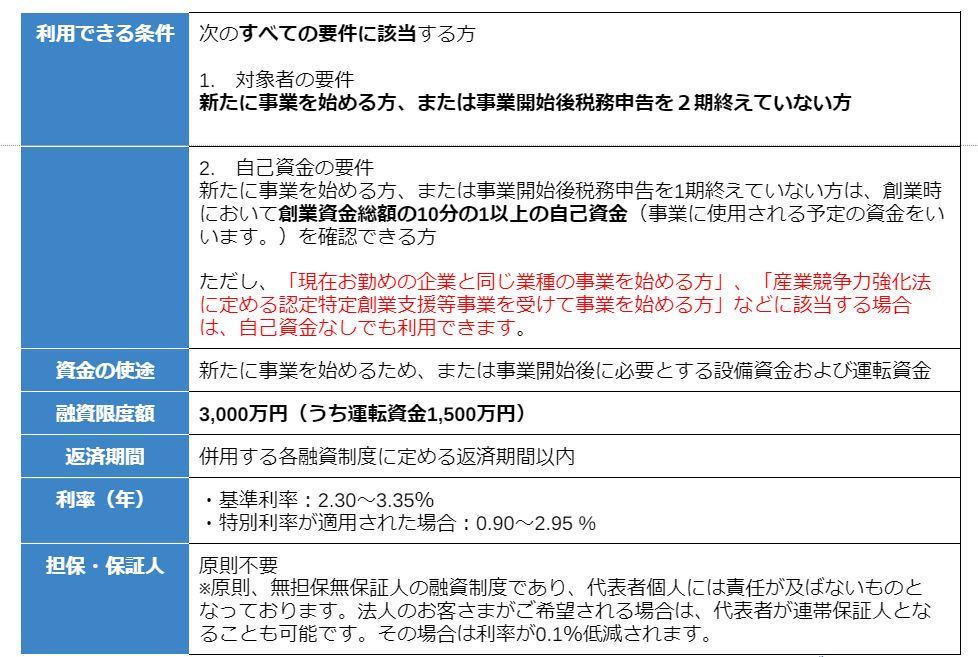

1-1-1. 「新創業融資制度」

日本政策金融公庫の「新創業融資制度」は、新たに事業を始める人、または事業開始後税務申告を2期終えていない人が利用できる融資です。

自己資金が最低で10分の1あればいいこと、無担保・無保証人で借り入れできることから、個人事業主にもとても人気でよく利用されています。

その概要は以下のとおりです。

【新創業融資制度の概要】

出典:日本政策金融公庫の公式ホームページ「新創業融資制度」より抜粋

この融資の特徴をまとめてみましょう。

・原則として無担保、無保証人で融資を受けられる

・自己資金が、最少で融資希望額の10分の1から融資を受けられる

・場合によっては自己資金ゼロでも融資を受けられる

・融資審査では、他の金融機関よりも柔軟に対応してくれる

・比較的低金利で借りられる

・新たに事業を始める人だけでなく、創業から税務申告2期を終えていない人までが対象

・申し込みから融資までの期間が他の金融機関(2ヶ月程度)より短く、1ヶ月〜1ヶ月半程度

・融資限度額が3,000万円と大きい

・返済期間が比較的長く設定できる(設備資金:20年、運転資金:7年)

つまり、融資に関して多くの人が不安を抱く「借りやすさ、審査の厳しさ」「担保や保証人」「金利」「自己資金の少なさ」「融資限度額」などの懸念点が、ほかの創業融資と比較してハードル低く設定されているのです。

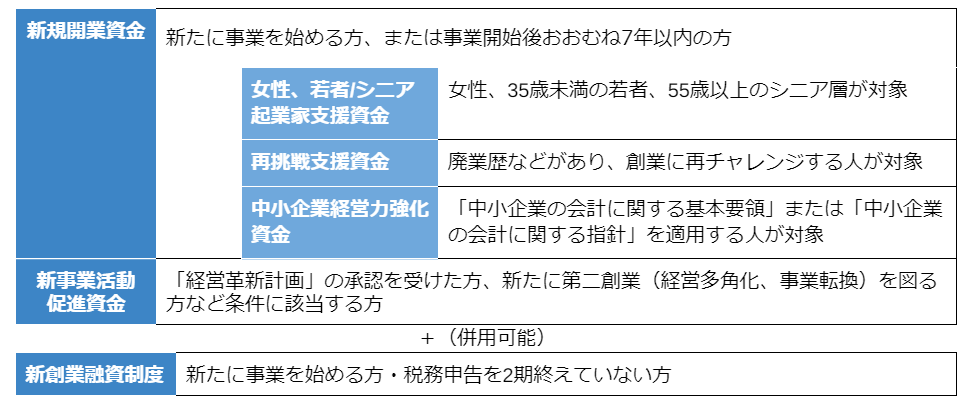

1-1-2. 「新創業融資制度」は「新規開業資金」と併用するもの

ただ、この融資は単体で利用するものではありません。

同じく日本政策金融公庫の創業融資制度である「新規開業資金」「新事業活動促進資金」を利用する人が、それに加えて「新創業融資制度」も利用できるという建て付けになっています。

これをわかりやすく図式化すると、以下のようになります。

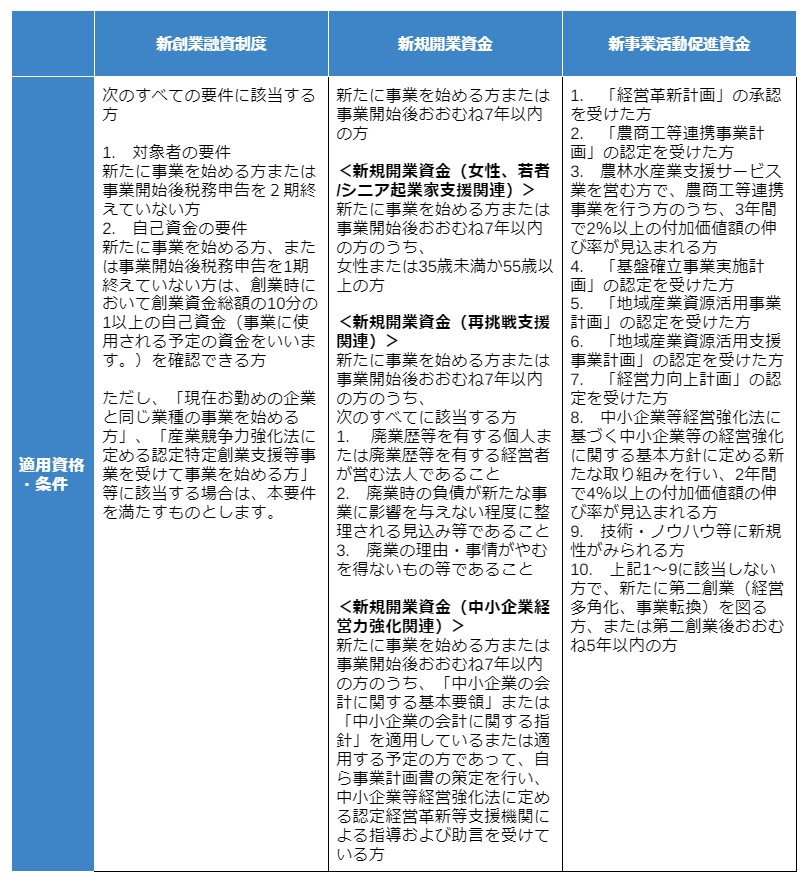

1-1-3. 新規開業資金

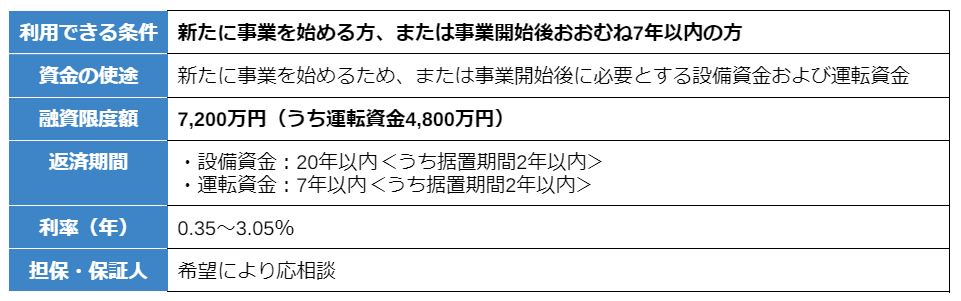

同じく日本政策金融公庫の「新規開業資金」は、新たに事業を始める人、または事業開始後おおむね7年以内の人が利用できる融資です。

創業時には利用しなくても、創業後に事業が軌道に乗るまでの間で融資が必要になったら利用できるのが特徴といえます。

その概要は以下です。

【新規開業資金の概要】

出典:日本政策金融公庫「新規開業資金」より抜粋

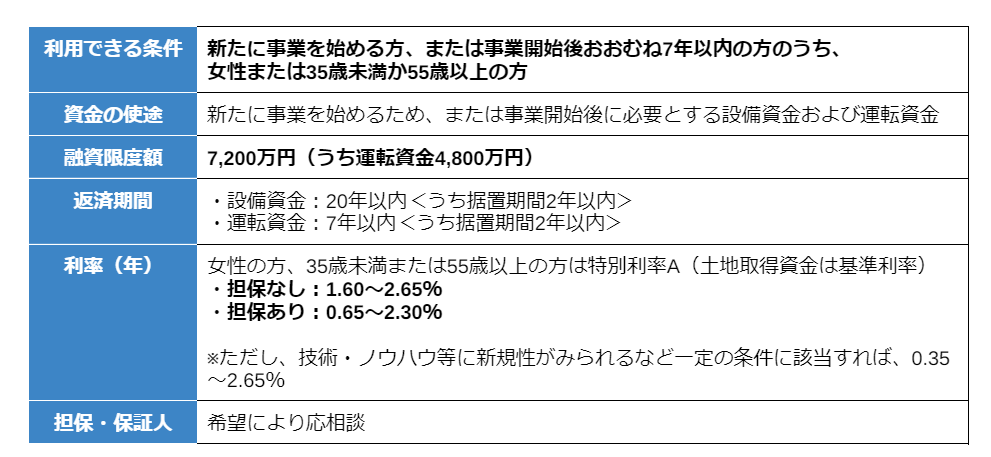

1-1-4. 新規開業資金(女性、若者/シニア起業家支援関連)

前項の「新規開業資金」に該当する人のうち、特に申込者が「女性」「35歳未満」「55歳以上」の場合には、「新規開業資金(女性、若者/シニア起業家支援関連)」が適用されます。

これに該当すると、基準利率よりも低い「特別利率A」という利率が適用されるので、総返済額を抑えられます。

制度の概要は以下です。

【新規開業資金(女性、若者/シニア起業家支援関連)の概要】

出典:日本政策金融公庫「新規開業資金(女性、若者/シニア起業家支援関連)/ 女性、若者/シニア起業家支援資金」より抜粋

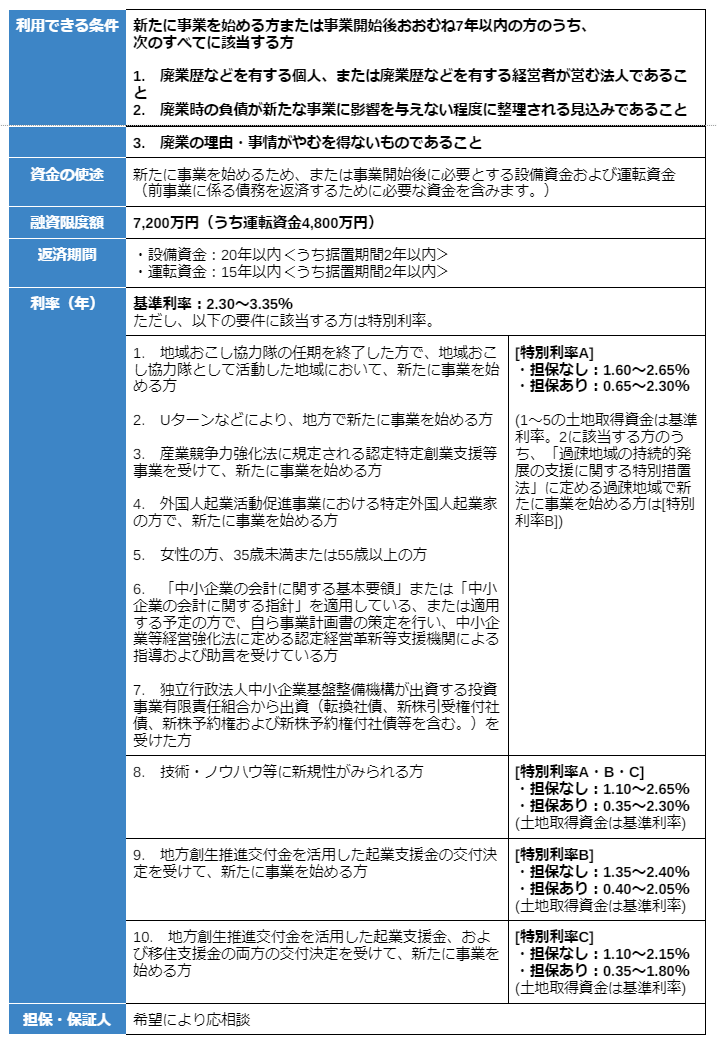

1-1-5. 新規開業資金(再挑戦支援関連<再チャレンジ支援融資>)

同じく「新規開業資金」の要件に該当する人の中で、過去に事業を行っていたけれども廃業したことがある人が、あらためて創業する際には「新規開業資金(再挑戦支援関連<再チャレンジ支援融資>)」を利用することができます。

この場合も、基準利率より低い金利で融資を受けられる可能性があるのがメリットです。

出典:日本政策金融公庫「新規開業資金(再挑戦支援関連)/ 再挑戦支援資金」より抜粋

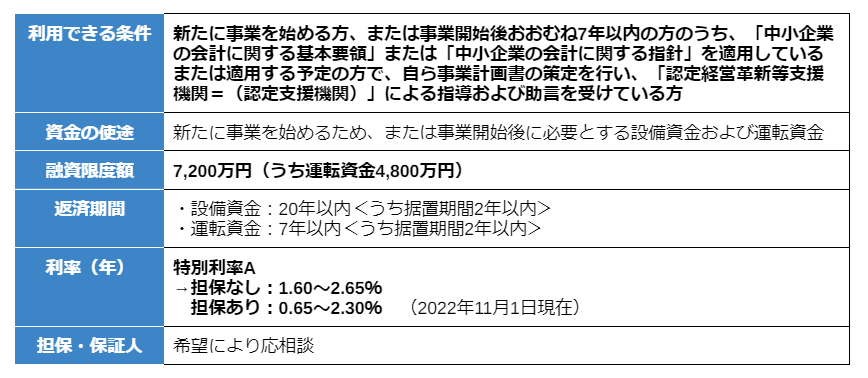

1-1-6. 新規開業資金(中小企業経営力強化関連)

また、「新規開業資金」の中でも中小会計を適用して創業する場合には「新規開業資金(中小企業経営力強化関連)」が利用できます。

「中小会計を適用」するとは、、中小企業の経営を支援する専門機関として国が認めた「認定経営革新等支援機関(=認定支援機関)」の指導や助言を受けて、事業計画書の作成を行うことです。

「認定支援機関」には、商工会や商工会議所、地域金融機関、税理士、公認会計士、弁護士、中小企業診断士などが含まれますので、そこで指導を受ければこの融資を受けられる可能性が高いでしょう。

この融資の概要は以下です。

【新規開業資金(中小企業経営力強化関連)の概要】

出典:日本政策金融公庫「新規開業資金(中小企業経営力強化関連)/ 中小企業経営力強化資金」より抜粋

ちなみに「認定支援機関」は、中小企業庁の「認定経営革新等支援機関検索システム」で検索が可能ですので、最寄りで認定されているところを検索して、相談に行ってみるといいでしょう。

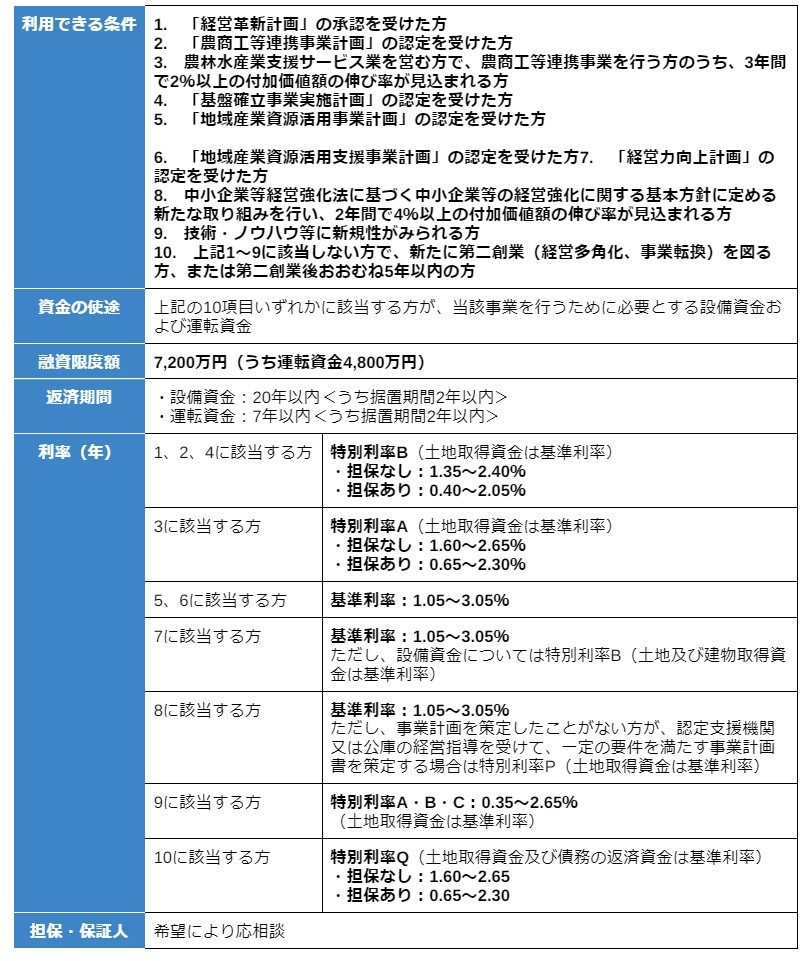

1-1-7. 新事業活動促進資金

「新事業活動促進資金」は、新事業に取り組む人のうち、「経営革新計画」などの計画が国や自治体の認定を受けた事業者が利用できる融資です。

その概要は以下です。

【新事業活動促進資金の概要】

出典:日本政策金融公庫「新事業活動促進資金」より抜粋

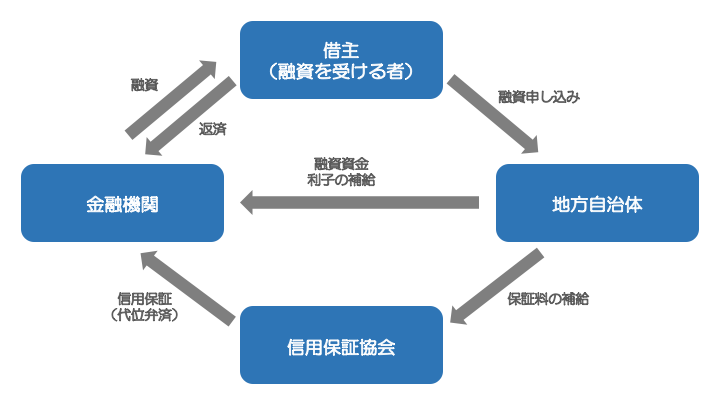

1-2. 地方自治体の「制度融資」

地方自治体の「制度融資」も、日本政策金融公庫同様に個人事業主にも利用しやすい公的融資です。

これは、都道府県や市区町村といった地方自治体と、信用保証協会、民間の金融機関の3者が協力して融資を行う制度です。

その仕組みは、以下の図のようになっています。

銀行など民間の金融機関は、通常はこれから創業する起業家には積極的に融資をすることは稀です。

まだ営業実績がない事業者に融資をするのは、貸し倒れのリスクがあるためです。

そこで「制度融資」では、信用保証協会の保証をつけ、万が一融資を受けた事業者が返済困難になった場合には、代わりに信用保証協会が金融機関に融資の残債を弁済するという仕組みになっています。

地方自治体は、この融資の窓口となって事業者にあっせんします。

中には、信用保証協会への保証料を一部自治体が負担することで、事業者により借りやすくしているケースもあります。

「制度融資」の特徴をまとめると、以下の通りです。

・金融機関からの通常の融資に比べて、審査のハードルが低め

・金利が1〜3%程度の自治体が多く、中には1%未満の低金利で借りられるケースもある

・金利のほかに信用保証協会への保証料も発生する

・ただ、自治体によっては、保証料を一部負担してくれるところもある

・申し込みから融資までの期間は日本政策金融公庫よりも長く、一般的に2〜3ヶ月かかる

・代表者本人が保証人になる必要がある

・制度融資を行っていない自治体もある

制度融資の概要は自治体ごとに異なります。

ここでは一例として、東京都の制度を紹介しておきますので、参考にしてください。

【東京都中小企業制度融資「創業」の概要】

出典:東京都創業NET「東京都中小企業制度融資『創業』」より抜粋

1-3. 信用金庫・信用組合の融資

また、信用金庫や信用組合の中には、創業融資を扱っているところがあります。

いずれも民間の金融機関ではありますが、営利だけを追求するのではなく、地域産業の振興や地域経済の活性化を支援するという性質が強いものです。

そのため地元の個人事業主や小規模事業者への融資にも積極的に取り組んでいるのです。

創業融資の内容は、信用金庫・信用組合ごとに異なりますが、一般的には以下のような特徴があると考えてください。

・申し込みから融資までの期間は日本政策金融公庫よりも長く、一般的に2〜3ヶ月かかる

・金利は日本政策金融公庫や制度融資よりも高め

具体的な融資内容は、各信用金庫・信用組合に確認してください。

ここではいくつか例を挙げておきます。

1-4. 銀行からの融資は難しい

ところで、創業融資を受けたいと考えたときに、まず「銀行に申し込もう」と思った方もいるのではないでしょうか。

が、正直なところ、個人事業主が銀行から創業融資を受けるのは、まったく不可能ではありませんがハードルが高いでしょう。

というのも、銀行は上記3種と違って公的融資ではなく、営利を目的とした民間の金融機関です。

そのため、リスクの高い融資は行いません。

担保があって信用力も高い企業や、これまで融資実績があって順調に返済している企業などであれば融資を受けられますが、まだ営業実績もなく業績が未知数な個人事業主の場合、融資審査を通過するのはかなり難しいと言えます。

個人事業主の創業融資の場合は、まずは銀行ではなく公的融資から申し込む方が、審査に通る可能性は格段に高いでしょう。

なお、大阪で創業融資を受けるコツを次の記事で解説しています。

大阪府の創業融資で「1か所」だけの申込みはNG!開業資金の支援制度を解説

大阪で創業融資を受けるなら、地元大阪の大山俊郎税理士事務所がサポートします!

\年間問い合わせ100件以上/

創業融資サポート、着手金0円でOK!専門家に相談して、安心して創業融資を受けられる。

※創業融資着手金0円キャンペーンは、都合により予告なく打ち切る可能性がありますのでお急ぎください。

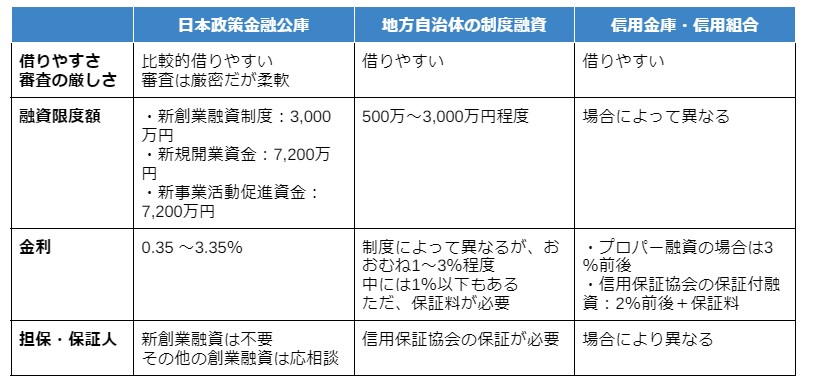

2. 3種の融資を比較(おすすめの融資)

銀行融資よりも、公的融資3種の方が借りやすいことがわかりました。

では、その3者の中にはどのような違いがあるのでしょうか?

どこが借りやすく、おすすめで、条件も有利でしょうか?

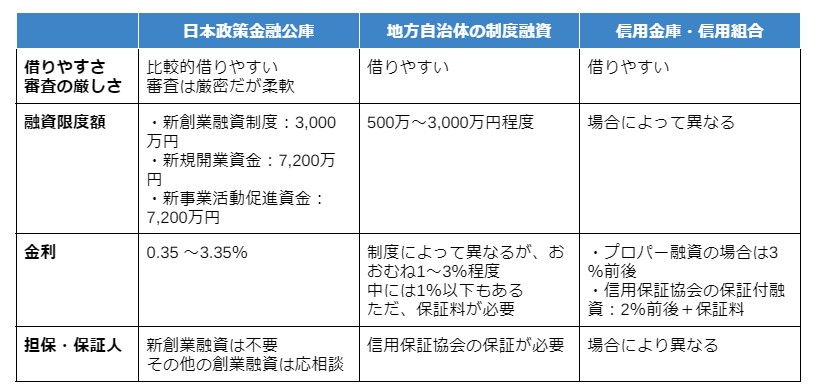

以下の表は、融資を受ける際に気になるポイントである「借りやすさ、審査の厳しさ」「融資限度額」「金利」「担保や保証人の要不要」に関して3者を比較したものです。

それぞれの項目について説明します。

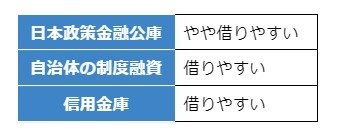

2-1. 借りやすさ・審査の厳しさ

まず、もっとも気になるのは「本当に個人事業主でも借りられるのか」「融資審査はどれくらい厳しいのか」という点でしょう。

それについて、3者を比較すると以下のようになります。

制度融資と信用金庫は、どちらも信用保証協会の保証がつくため、個人事業主でも借りやすいと言えるでしょう。

もし返済できなくなっても、信用保証協会が代わりに弁済してくれるので、金融機関側のリスクはないからです。

それに対して日本政策金融公庫の「新創業融資制度」は無担保・無保証なので、借りやすさや審査のハードルは少し上がります。

申し込みの必要書類も多く、内容もしっかり事業計画を立てた上で説得力のある記載をしなければなりません。

その準備が甘ければ審査に落ちる恐れも十分ありますし、次に再申請できるのは6ヶ月後と決められています。

が、一方で実現性のある有望な事業計画を練っている人にとっては、通りやすい審査だとも言えます。

つまり、計画の内容次第で、借りやすいか借りにくいかが決まるのです。

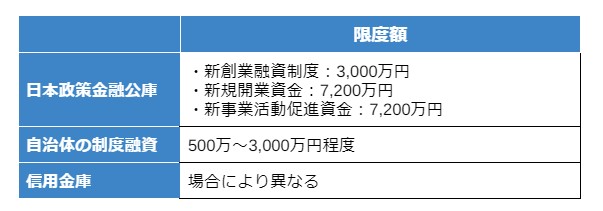

2-2. 融資限度額

融資を受けられる限度額は、以下の通りです。

制度融資の場合、自治体によって異なるためだいたいの目安ですのでこれ以上、あるいはこれ以下もあり得ます。

また、信用金庫もそれぞれ異なるので確認が必要です。

ただ、比較すると日本政策金融公庫がもっとも多額の融資を受けられる可能性があるのは確かでしょう。

新創業融資制度と他の制度を組み合わせると、合計1億円を超えます。

とはいえ、これはあくまで上限なので、実際には創業する事業内容に即した金額になるでしょう。

もしあなたが、確実に500万円の資金を獲得して開業したいなら、次の記事が参考になります。

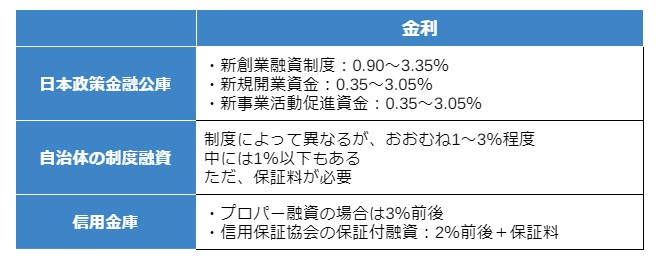

2-3. 金利

もうひとつ気になるのは金利でしょう。

融資を受けるなら、なるべく低金利で借りたいものですが、3者の金利の目安はだいたい以下の通りです。

比較すると、やはり民間である信用金庫がやや高くなっていて、一見すると日本政策金融公庫がもっとも低金利にように見えます。

が、実態は少々異なるとも言われています。

というのも、日本政策金融公庫の金利は、実際の融資では2%前後に決まることが多いそうです。

一方で制度融資は、1〜2%が相場で、場合によっては1%未満になるケースもあるというのです。

ただ、これもあくまでケースバイケースで、申し込みをしてみなければわかりません。

ちなみに制度融資の場合は、この金利に加えて信用保証協会の保証料も支払う必要があるので要注意です。

保証料はおおむね融資額の0.2〜2.2%程度です。

前述のように、自治体によってはこの保証料を一部負担してくれるところもありますので、「融資の金利+保証料」が実際には何%になるのかを確認する必要があるでしょう。

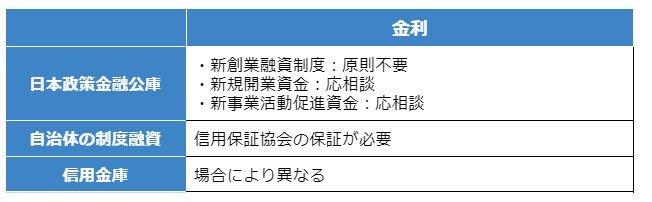

2-4. 担保・保証人の要不要

最後に担保や保証人が必要かどうかですが、以下の通りです。

日本政策金融公庫の場合、新創業融資制度では原則として無担保・無保証で借り入れできるのが魅力です。

それに対して、制度融資は信用保証協会の保証をかならず付けなければなりません。

信用金庫は、保証人については「個人事業主の場合は不要」というところや「連帯保証人が必要」というところがあるなど、各社で異なるので事前に確認してください。

このように、3種類の融資それぞれに一長一短があります。

とは言え、創業融資は「どれか一つの融資に絞らなければいけない」というものではありません。

2種類、または3種類の融資に同時に申し込んでも構いませんし、審査に落ちる可能性を考慮すれば、むしろ並行して手続きを進める方が安全とも言えます。

実際に、日本政策金融公庫と制度融資の両方を受けられたケースも弊所では多数あります。

ぜひ併用も検討してみてください。

3. 日本政策金融公庫の創業融資を受ける方法

では、ここからは3種の融資それぞれに実際に申し込む際に必要な知識について説明していきましょう。

まずは日本政策金融公庫の融資からです。

3-1. 融資を受けられる条件

実は、日本政策金融公庫の融資を受けられるのは、一定の条件を満たしている場合に限られます。

以下の条件に合致しない人は、申し込みができませんので注意してください。

出典:日本政策金融公庫の公式ホームページ「融資のご案内」より抜粋

「新創業融資」の場合、自己資金が融資希望額の10分の1以上用意できなければなりません。

1,000万円借りたい場合は100万円の自己資金が必要です。

これは、創業にあたってきちんと計画を立てて準備してきたことを証明するもので、計画性や信用度の裏付けとなります。

ただ、創業前に働いていた業種と同業種で起業する場合など、条件を満たせば自己資金がなくても借り入れできる可能性があります。

また、もし上記の条件に当てはまらなくても、日本政策金融公庫には創業融資以外にもさまざまな融資制度がありますので、それらの中から利用できるものを探すといいでしょう。

▶︎日本政策金融公庫「国民生活事業」:個人事業主が利用できる融資制度の一覧

3-2. 必要書類

融資の条件に合致していることが確認できたら、いよいよ手続きに入りましょう。

まずは必要書類の準備からです。

日本政策金融公庫の創業融資の場合、以下の書類を揃える必要があります。

|

・借入申込書・創業計画書・設備資金を申し込む場合:見積書・履歴事項全部証明書または登記簿謄本(法人の場合) ・有担保の場合:不動産の登記簿謄本または登記事項証明書 ・生活衛生関係の事業の場合:都道府県知事の「推せん書」(借入申込金額が500万円以下なら不要)または、生活衛生同業組合の「振興事業に係る資金証明書」 ・運転免許証またはパスポートのコピー ・飲食店など許可・届出が必要な事業の場合:許認可証のコピー |

3-3. 手続きの流れ

書類が揃ったら、申し込みの前にまずは窓口に相談をします。

窓口に直接出向いても結構ですし、電話でも受け付けてもらえます。

|

事業資金相談ダイヤル 0120-154-505 ※ 音声ガイダンスが流れた後に、「0」 【受付時間】平日9:00~19:00 |

手続きの流れは以下の通りで、申し込みから実際の融資が行われるまでの期間は、おおむね1ヶ月〜1ヶ月半程度です。

1)相談・申し込み:最寄りの日本政策金融公庫の支店に相談する(「店舗案内」)

相談後、必要書類を窓口に提出(郵送、インターネット送信も可)

2)面談・審査:担当者による面談が行われる

提出書類の内容に沿って、事業計画や融資金の使い道などについて質疑応答

また、担当者が事業所(店舗や工場など)に訪問することもある

これらをもとに審査が行われる

3)融資決定・契約手続き:審査を通れば融資が決定し、借用証書など必要書類が送付されてくる

4)融資実行:融資額が口座に振り込まれる

5)返済開始:決められた返済額+利息を毎月返済していく

もし審査に通らなかった場合は、6ヶ月後以降であれば再申請できます。

その間に、なぜダメだったのか原因を考えて、事業計画を練り直したり書類を作り直したりと改善して臨みましょう。

4. 地方自治体の「制度融資」を受ける方法

次に、地方自治体の「制度融資」の手続きについてです。

4-1. 融資を受けられる条件

制度融資は地方自治体ごとの制度です。

そのため、融資の条件も自治体ごとに異なります。

ここでは一例として、東京都の制度融資を挙げておきましょう。

【東京都中小企業制度融資「創業」の概要】

| 利用できる条件 |

都内に事業所があり、東京信用保証協会の保証対象業種を営む中小企業者で、以下3点のいずれかに該当する方

|

4-2. 必要書類

制度融資は自治体、金融機関、信用保証協会の3者が協力して行う融資制度です。

そのため、申し込みもそれぞれに対して行う必要があります。

必要書類も自治体ごと、金融機関ごとなどで異なりますので、事前にかならず確認して、それぞれ抜け漏れないように揃えましょう。

ここでは、一般的に必要とされる書類の例を挙げておきますので、参考程度に見ておいてください。

|

・創業計画書・自治体からの「あっせん書」あるいは「紹介状」・融資申込書 ・保証申込書 ・設備資金を申し込む場合:見積書 ・履歴事項全部証明書または登記簿謄本(法人の場合) ・飲食店など許可・届出が必要な事業の場合:許認可証のコピー ・印鑑証明 など |

このほかにも、自治体・信用保証協会・融資元の金融機関それぞれが必要書類を定めているはずですので、確認して抜け漏れなく用意しましょう。

4-3. 手続きの流れ

手続きの流れもまた自治体によって多少異なりますが、基本的には以下の3つの申請をしなければなりません。

・自治体に申し込み

・金融機関に融資の申し込み

・信用保証協会に保証の申し込み

もちろんそれぞれに審査もありますので、申し込みから融資までは日数がかかり、だいたい2〜3ヶ月は必要でしょう。

1)金融機関を選ぶ:制度融資を扱っている金融機関は限られている

自治体の公式サイトなどでそれを確認し、融資を受けたい金融機関を選ぶ

2)金融機関に融資相談:選んだ金融機関に「制度融資を利用したい」と相談し、同意をとる

3)自治体に融資申請:自治体の担当窓口に必要書類を提出、融資申請

4)自治体の審査:提出した書類をもとに、まず自治体による審査を受ける

自治体によっては面談や指導などがある

審査に通ると、金融機関への「あっせん書」または「紹介状」を渡される

5)金融機関に融資申請:先に相談しておいた金融機関に、正式に融資申請

6)信用保証協会に保証申し込み:金融機関の指示に従って、信用保証機関に保証の申し込み

7)信用保証協会の審査:信用保証協会の審査を受ける

場合によって、担当者による面談や事業所訪問がある

8)金融機関の審査:信用保証協会の審査に通れば、最後に金融機関の審査を受ける

9)融資実行:3者すべての審査に通ると、口座に融資金が振り込まれる

10)返済開始:決められた返済額を毎月返済していく

5. 信用金庫・信用組合の融資を受ける方法

最後に、信用金庫や信用組合の創業融資の手続きです。

5-1. 融資を受けられる条件

信用金庫や信用組合の創業融資は、各社ごとに制度が異なります。

そのため、融資を受けられる条件もそれぞれに確認する必要があるでしょう。

ここではいくつかの例を挙げておきます。

| 金融機関名 | 融資商品 | 利用できる条件 |

| 横浜信用金庫 | 創業支援融資「創る」 |

法人または個人事業主の方で、以下の条件を満たす事業者の方1. 当金庫営業地区内で新たに創業を計画している事業者および創業1年以内の事業者の方 2. 原則、初期投資(必要資金)の20%以上の自己資金を準備することができる事業者の方 |

| さがみ信用金庫 | 創業支援ローン「START」 |

・新たに創業を計画している事業者で原則6ヶ月以内に開業できる方、または創業1年以内の事業者・中小企業診断士等の事前モニタリングによる指導を受ける方 ・原則、初期投資(必要資金)の10%以上の自己資金を有する方 ・クレジットカード(事業者向けしんきんカード)をご契約いただける方 |

| 第一勧業信用組合 | かんしん未来ローン | ・社会や地域に貢献するような前向きな事業を創業しようとする方、または創業後間もないアーリーステージに居る方。(概ね創業後3年内程度)・原則、既往組合員からの紹介が必要になります。 |

5-2. 必要書類

必要書類も各社で異なります。

ここでは一般的な例を挙げました。

|

・創業計画書・信用保証委託申込書・開業届出書(個人の場合) ・履歴事項全部証明書または登記簿謄本(法人の場合) ・飲食店など許可・届出が必要な事業の場合:許認可証のコピー ・自己資金額が確認できる書類 ・印鑑証明 など |

5-3. 手続きの流れ

手続きの流れは、各社ともだいたい同様で以下のように進めていきます。

申し込みから融資までの期間は、日本政策金融公庫よりも長く2〜3ヶ月間かかるケースが多いようです。

1)相談・申し込み:融資を受けたい金融機関に相談した上で、必要書類を提出して申し込みをする

2)審査:提出した書類をもとに審査

信用保証協会の保証をつける場合は、信用保証協会による審査がある

面談も行われることもある

3)融資決定・契約手続き:審査に通ると融資が決定する

必要書類に記入して契約手続き

4)融資実行:口座に融資金が振り込まれる

5)返済開始:決められた返済額を毎月返済していく

6. 融資審査でチェックされるポイント

前章で説明した手続きの流れを見ると、どの融資でもかならず審査があります。

この審査に通らなければ創業融資を受けることができないため、みなさんなんとしてもパスしたいと思うでしょう。

そこでこの章では、融資審査で担当者が何をチェックするのか、その主なポイントを解説します。

事前の準備で参考にしてください。

・創業計画書、事業計画書

・自己資金

・返済能力

・事業経験、職歴

・信用情報

6-1. 創業計画書・事業計画書

まずもっとも重要なのは、創業計画書です。

(日本政策金融公庫の場合は、すでに事業を立ち上げて数年目の事業者でも創業融資を受けられるので、その場合は事業計画書)

創業融資を受けようという人は、まだ営業実績がなく、そのため通常の融資では審査の重要なポイントとなる財務状況がどうなるかわかりません。

そこで融資担当者は、それにかわる判断材料として創業計画書の内容をじっくりと検討します。

どのような事業を行うのか、収支の計画はどう立てているか、売り上げはどの程度を見込んでいるか、その根拠は何か、といったことを細かく確認し、実際にその事業がうまく回るのか、予測通りの売り上げが期待できるのか、無理なく返済できるか、事業は成長が見込めるかなどを判断していきます。

そのため、融資希望者は説得力ある創業計画書を作成しなければなりません。

審査に通りやすい計画書を作成するには、以下のようなコツを押さえましょう。

・具体的で、実現性の高い事業計画を立てる

・他社にはない自社の強みや、事業の独自性を打ち出す

・事業だけでなく、資金繰りや融資の返済についても計画を作成する

・計画や予測の根拠として、データを盛り込む

・専門用語を使わない

また、自分ひとりで作成するよりも、商工会などで相談しながら進めるとよりよいものができるでしょう。

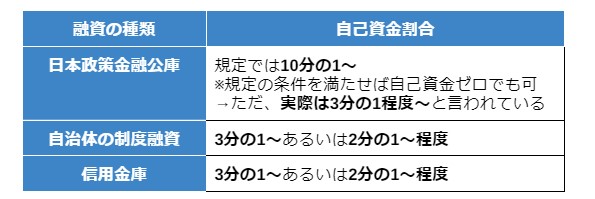

6-2. 自己資金

自己資金がどの程度用意できているかも、重要なチェックポイントです。

自己資金が多くあるということは、起業に際して時間をかけて十分な準備を進めてきたと判断され、計画性、返済能力、信用度などの裏付けになるからです。

日本政策金融公庫の「新創業融資制度」の場合、そもそも融資を受けられる条件として、最低でも創業資金の10分の1以上の自己資金が求められています。

それ以外は、自己資金について明文化されてはいませんが、一般的には融資希望額に対して以下の割合にあたる自己資金を用意しているかどうかが、審査の基準になると言われています。

逆に言えば、自己資金が多いほど、融資を受けられる金額も大きくなると言えます。

逆に言えば、自己資金が多いほど、融資を受けられる金額も大きくなると言えます。

自己資金が少ないと融資担当者としては「万が一の場合は倒産するんじゃないの?」という不安がどうしてもつきまとい、融資金額が下がってしまう傾向があります。

あなた自身も事前に「倒産リスク」を考えてしっかりと準備しておきましょう。その準備のために次の記事が参考になります。創業融資の前に「倒産」リスク対策も考えておくべき?【税理士が解説】

6-3. 返済能力

いざ融資が行われた場合、決められた通りに返済を続けることができるか、返済能力も問われます。

ただ、こればっかりは事業をこれから始める事業者には、絶対に大丈夫と断言できる材料はありません。

そこで、創業計画書とあわせて綿密な返済計画書も作成、提出するといいでしょう。

6-4. 事業経験・職歴

新しく事業を始めようとする場合、「これまで携わってきた仕事で独立開業する」ケースと、「未経験の業種で起業する」ケースがありますが、融資審査という観点からは、前者の方が有利だといえます。

実際に、日本政策金融公庫の新創業融資では、「現在お勤めの企業と同じ業種の事業を始める方」に対しては、自己資金なしでも融資可能という規定になっています。

もし未経験の業種で開業しようと考えているのであれば、その前に一定期間その業種で働いて経験を積むといいでしょう。

少なくとも1年〜1年半、可能なら5〜6年の経験を積むことができれば、審査で評価のポイントとなると言われています。

6-5. 信用情報

もちろん、信用情報にキズがないことも重要です。

クレジットカードやローン、家賃や光熱費、携帯電話料金、税金などの滞納や支払い遅延があると、その記録が信用情報機関に残り、金融機関の間で共有されます。

そのような人は「融資をしても、返済が滞るリスクがある」と判断され、審査に通りにくくなるのです。

信用情報は、「CIC」などの信用情報機関に自分で問い合わせることができますので、融資を申し込む前に一度確認しておくのもいいかもしれません。

その結果、もし何らかのキズがあったとしても、諦めないでください。

信用情報が保存されるのは一般的に5年〜10年間と言われています。

それを過ぎれば過去の延滞記録はなくなるので、審査にも影響しないはずです。

もし信用情報に問題がある人が創業融資を受けたい場合は、記録がなくなるまで待ってから融資を申し込むようにしましょう。

7. 融資審査で落とされないための対策

さらに、もし前章のチェックポイントに引っかかる人でも、事前に対策することで審査落ちリスクに対処することができます。

それには以下のようなことを実行しましょう。

- 認定支援機関を利用する

- 自己資金を増やす

7-1. 認定支援機関を利用する

「認定支援機関」というものを知っているでしょうか?

正式には「認定経営革新等支援機関」といい、税務や金融、企業財務などに関する専門的知識や実務経験が一定レベル以上の個人、法人、中小企業支援機関などを、国が認定して、中小企業や小規模事業者をサポートする制度です。

たとえば商工会や商工会議所、地域金融機関、税理士、公認会計士、弁護士、中小企業診断士などが認定を受け、中小企業や個人事業主などから経営に関する相談を受けています。

この認定支援機関では、事業計画や創業計画の作成についての相談も受けてもらえます。

また、そうして作成された事業計画は、特に日本政策金融公庫の融資審査においては信頼度が高いと評価され、融資に通る可能性が高まると言われているのです。

ですから創業計画は自分ひとりで作成せずに、ぜひ一度、最寄りの認定支援機関の助言を受けてください。

認定されている機関を探すには、以下を利用するといいでしょう。

- 中小企業庁「経営革新等支援機関認定一覧について」:エクセルの一覧表をダウンロードできます

- 認定経営革新等支援機関検索システム:地域ごとに検索できます

7-2. 自己資金を増やす

また、自己資金を増やすことも、審査での信頼度などを高めることにつながります。

たとえば以下のような方法で、自己資金(とみなされるもの)をできるだけ増やしましょう。

- 資産を売却する:不動産、車などの動産、株式など有価証券、貴金属など

- 親族から贈与してもらう

- 共同出資者を探す

- 前職の退職金を充てる

など

ただ、以下のものは自己資金と見做されないため注意してください。

× 金融機関の口座に入れていないタンス預金

× 手元にあるが、誰かに返済しなければならないお金

× 融資直前に口座に振り込まれたお金:融資審査のために調達した「見せ金」と判断される恐れがある

8. まとめ

いかがでしたか?

個人事業主の創業融資について、知りたいことがわかったかと思います。

では、記事の要点を振り返ってみましょう。

◎個人事業主が借り入れできる創業融資は以下の3種類

- 日本政策金融公庫の創業融資

- 地方自治体の制度融資

- 信用金庫、信用組合などの創業融資

◎3種の融資を比較すると、

◎融資審査でチェックされるポイントは、

- 創業計画書、事業計画書

- 自己資金

- 返済能力

- 事業経験、職歴

- 信用情報

◎融資審査で落とされないための対策は、

- 認定支援機関を利用する

- 自己資金を増やす

以上を踏まえて、あなたが必要な創業融資を受けられるよう願っています。

大山 俊郎

大山俊郎税理士事務所代表税理士

社長が大きなお金を動かす前に、税務・資金繰り・銀行対応の視点から「会社にお金が残る判断」を支援しています。

年商50億規模の製造業で経営現場を経験。

著書

『SWOT分析を活用した【根拠ある経営計画書】事例集』

近畿税理士会所属

税理士番号:127208