創業融資の金利って高いの?下げるには?【公庫の目安は3%】

「創業融資を受けたいが、金利はどの程度?」

「なるべく低金利で創業融資を受けるには、どうしたらいい?」

これから起業、開業を計画していて、そのような疑問を持っている方も多いでしょう。

結論から言えば、創業融資の金利の目安は3%前後です。

まだ事業の実績のない創業者が融資を受けられる金融機関は多くはなく、以下の3種が主に利用されますが、それぞれの金利は表(の中の赤文字)の通りです。

| 融資申請先 | 融資の種類 | 金利 | 備考 | ||

|

公的 融資 |

日本政策 金融公庫 |

新創業融資制度 |

― |

2024年3月31日で廃止されています | |

| 新規開業資金 | 0.35〜3.05% | 新たに事業を始める人、または事業開始後おおむね7年以内の人が利用できる | |||

| 新規開業資金のうち | 女性、若者/シニア起業家支援関連 | 0.35〜2.65% | 女性、35歳未満、55歳以上が利用できる | ||

| 再挑戦支援関連 | 0.35〜3.05% | 過去に廃業した人があらためて創業する際に利用できる | |||

| 中小企業経営力強化関連 |

・担保なし:1.60〜2.65% ・担保あり:0.65〜2.30% |

認定支援機関の指導を受けて事業計画書を作成する場合に利用できる | |||

| 新事業活動促進資金 | 0.35〜3.05% | 新事業に取り組む人のうち、特定の条件に当てはまると利用できる | |||

| 地方自治体 | 制度融資 | 3%前後+信用保証料 | 信用保証協会の保証付きで融資を受けられる | ||

|

民間 融資 |

信用金庫 など |

創業融資 |

・プロパー融資:3%前後 ・信用保証協会の保証付融資:3%前後+保証料 |

金融機関から直接融資を受ける「プロパー融資」と信用保証協会の保証付融資がある | |

融資の金利は、「担保・保証人の有無」「融資希望額」「返済期間」「借主の信用」「事業計画書の内容」などによって異なるため、上記のように幅がありますが、おおむね3%前後で融資してもらえれば「低金利で借りられた」と言ってよいでしょう。

さらに、以下のような方法で金利を下げることも可能です。

・担保、保証人をつける

・日本政策金融公庫の「特利」を利用する

日本政策金融公庫の「特利=特別利率」とは、創業者が「女性」「若者」「シニア」「廃業歴がある」など一定の条件に該当する場合に、基準の利率から引き下げた利率が適用される制度です。

そのため、自分が該当する特利がある場合は、日本政策金融公庫の創業融資を利用すると金利の面では得だと言えるでしょう。

そこでこの記事では、創業融資各種の金利についてくわしく説明します。

◎創業融資の種類別金利

◎そもそも「創業融資」とは?

◎日本政策金融公庫の創業融資とその金利

◎地方自治体の制度融資とその金利

◎信用金庫などの創業融資とその金利

◎金利の計算方法

◎創業融資の金利を左右する要素

◎創業融資の金利を下げる方法

最後まで読めば、知りたいことがわかるでしょう。

この記事で、あなたが創業融資を低金利で借りられるよう願っています。

1. 創業融資の金利は3%前後が目安

ひと口に「創業融資」といっても、政府系金融機関による公的融資から銀行などの民間金融機関の融資までさまざまです。

もちろん金利も一律ではなく、どこから借りるか、いくら借りるか、担保はあるかなどさまざまな条件によって異なります。

が、一般的な判断基準としては、「創業融資の金利は3%前後が目安」と考えればいいでしょう。

まずはこのことについて、わかりやすく説明しましょう。

1-1. 創業融資の種類別金利

「創業融資」と呼ばれる融資は、大きく分けて以下の3種類あります。

- 日本政策金融公庫の制度:政府系金融機関で、新規創業や開業向けの融資制度がある

- 自治体の制度融資:自治体と信用保証協会と金融機関が協力して融資する制度がある

- 信用金庫などの創業融資:信用金庫などにも新規創業向けに融資する制度がある

創業融資を受けられる主な金融機関、申請窓口と、それぞれの金利を表にまとめましたので、以下を見てください。

| 融資申請先 | 融資の種類 | 金利 | 備考 | ||

|

公的 融資 |

日本政策 金融公庫 |

新創業融資制度 |

・基準利率:2.30〜3.35% ・特別利率が適用された場合:0.90〜2.95 % |

単体では利用できない 新規開業資金・新事業活動促進資金とあわせて |

|

| 新規開業資金 | 0.35〜3.05% | 新たに事業を始める人、または事業開始後おおむね7年以内の人が利用できる | |||

| 新規開業資金のうち | 女性、若者/シニア起業家支援関連 | 0.35〜2.65% | 女性、35歳未満、55歳以上が利用できる | ||

| 再挑戦支援関連 | 0.35〜3.05% | 過去に廃業した人があらためて創業する際に利用できる | |||

| 中小企業経営力強化関連 |

・担保なし:1.60〜2.65% ・担保あり:0.65〜2.30% |

認定支援機関の指導を受けて事業計画書を作成する場合に利用できる | |||

| 新事業活動促進資金 | 0.35〜3.05% | 新事業に取り組む人のうち、特定の条件に当てはまると利用できる | |||

| 地方自治体 | 制度融資 | 3%前後+信用保証料 | 信用保証協会の保証付きで融資を受けられる | ||

|

民間 融資 |

信用金庫 など |

創業融資 |

・プロパー融資:3%前後 ・信用保証協会の保証付融資:3%前後+保証料 |

金融機関から直接融資を受ける「プロパー融資」と信用保証協会の保証付融資がある | |

それぞれの詳細については、2章以降で説明しますが、おおむね3%前後で借り入れができるようになっています。

1-2. そもそも「創業融資」とは?

ところで、そもそも「創業融資」とはどんなものでしょうか?

端的にいえば、新たに事業を始める際や、開業の計画段階で「いつ」でも利用を検討できる融資のことです。

何かの事業を立ち上げるために会社を起業する、お店を開業する、これまで勤めていた会社から独立する、といった場合に、そのための資金が必要になります。

自己資金が十分にあればいいのですが、それでは足りないというケースも多いでしょう。

そんな事業者のために、金融機関の中には「創業に向けた資金を融資する制度」を設けているところがあるのです。

というのも、一般的に事業者が金融機関から融資を受ける際には、返済能力があるかどうかを判断するために決算書などで財務状況をチェックされます。

が、新たに事業を始める場合は、返済能力を証明する財務諸表などはありません。

そのため、銀行などの民間金融機関でプロパー融資(=金融機関からの直接融資)を受けられない場合も多いのです。

そこで、そのような事業者でも融資を受けて創業できるように用意されたのが「創業融資」です。

国の政策にしたがって中小企業や個人事業主を支援する「日本政策金融公庫」はその代表格といえます。

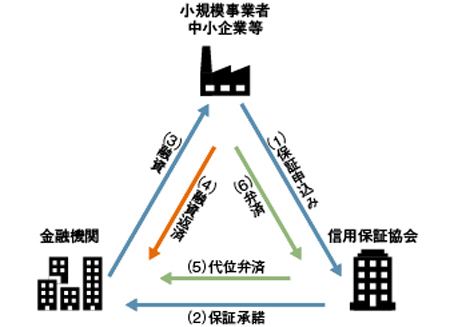

また、自治体の制度融資や信用金庫の創業融資も、「信用保証協会」の保証をつけることで、プロパー融資では貸付できないような案件にも融資を行っています。

※信用保証協会とは

信用保証協会法に基づき、中小企業や小規模事業者の円滑な資金調達を支援することを目的に設立された公的機関。 事業者が融資を受ける際に、信用保証協会の債務保証をつけると、もし倒産などで返済が困難になった場合、信用保証協会が残債を弁済する。 そのため、金融機関は貸し倒れリスクを恐れずに融資ができ、事業者は融資を受けやすくなる。 ただし、融資を受ける事業者は、信用保証協会に規定の保証料を支払う必要がある。

|

1-3. 金利3%前後の創業融資を受けるべき理由

このように、創業融資は新しく事業を始めようとする人のための融資です。

そのため、事業計画がしっかりしていれば、個人事業主や小規模事業者であっても借り入れできますし、金利も3%前後というのは低く抑えられているといえます。

というのも、他の融資が以下のような条件だからです。

・銀行のプロパー融資:前述のように、実績のない事業者にはプロパー融資を受けるのは難しい

・ビジネスローン:金利が4〜18%程度と高い

そのため、創業時に融資を受けるのであれば、金利3%前後で借りられる「日本政策金融公庫」「自治体の創業融資」「信用金庫の創業融資」から積極的に申し込みを検討してみてください。

なお、申し込みのタイミングや必要書類は各金融機関で異なりますので、事前にしっかり確認しておくことも大切です。

2. 日本政策金融公庫の創業融資とその金利

では、ここからは各創業融資制度の金利について、それぞれくわしく説明していきましょう。

まず、「日本政策金融公庫」からです。

日本政策金融公庫は、政府の100%出資で運営されている政府系金融機関であり、銀行など民間の金融機関では融資を受けにくい個人事業主や中小企業、これから事業を起こそうとしている人などを支援する役割を担っています。

そのため、創業融資もさまざまなケースに対応した6種類があり、金利も以下のように低く設定されています。(2022年11月1日現在)。

※金利は金融情勢などによって変動しますので、かならず日本政策金融公庫「国民生活事業(主要利率一覧表)」で確認してください。

| 融資申請先 | 融資の種類 | 金利 | 備考 | ||

|

公的 融資 |

日本政策 金融公庫 |

新創業融資制度 |

・基準利率:2.30〜3.35% ・特別利率が適用された場合:0.90〜2.95 % |

単体では利用できない 新規開業資金・新事業活動促進資金とあわせて |

|

| 新規開業資金 | 0.35〜3.05% | 新たに事業を始める人、または事業開始後おおむね7年以内の人が利用できる | |||

| 新規開業資金のうち | 女性、若者/シニア起業家支援関連 | 0.35〜2.65% | 女性、35歳未満、55歳以上が利用できる | ||

| 再挑戦支援関連 | 0.35〜3.05% | 過去に廃業した人があらためて創業する際に利用できる | |||

| 中小企業経営力強化関連 |

・担保なし:1.60〜2.65% ・担保あり:0.65〜2.30% |

認定支援機関の指導を受けて事業計画書を作成する場合に利用できる | |||

| 新事業活動促進資金 | 0.35〜3.05% | 新事業に取り組む人のうち、特定の条件に当てはまると利用できる | |||

日本政策金融公庫の金利は、「基準金利」と13種の「特別利率(=特利)」から成り立っています。

(2022年11月1日現在/年利%)

|

基準 |

特別 A |

特別 B |

特別 C |

特別 D |

特別 E |

特別 J |

特別 N |

特別 O |

特別 P |

特別 Q |

特別 R |

特別 U |

|

| 担保なし |

2.00 〜 3.05 |

1.60 〜 2.65 |

1.35 〜 2.40 |

1.10 〜 2.15 |

1.35 〜 2.10 |

0.60 〜 1.65 |

0.95 〜 2.00 |

1.70 〜 2.15 |

1.10 〜 1.85 |

1.80 〜 2.55 |

1.60 〜 2.65 |

1.80 〜 2.25 |

1.50 〜 1.95 |

| 担保あり |

1.05 〜 2.70 |

0.65 〜 2.30 |

0.40 〜 2.05 |

0.35 〜 1.80 |

0.40 〜 1.75 |

0.35 〜 1.30 |

0.30 〜 1.65 |

0.75 〜 1.80 |

0.30 〜 1.50 |

0.85 〜 2.20 |

0.65 〜 2.30 |

0.85 〜 1.90 |

0.55 〜 1.60 |

基本的には基準金利が適用されますが、特別利率(=特利)が適用されると金利が下がるため、上記のように金利に幅があるわけです。

また、「新創業融資制度」を使う場合や、創業以外の融資で災害など特別な融資を利用する場合には、別の利率が適用されます。

ただ、こちらから「特別利率(=特利)◯を利用したい」と申告することはできません。

特利が適用されるか、どの特利が適用されるかなどは、担保の有無、代表者保証の有無、返済期間、申込者の年齢、創業する業種などさまざまな条件によって決まります。

では、6つの制度それぞれの金利を見ていきましょう。

2-1. 新創業融資制度

「新創業融資制度」は、新たに事業を始める人、または事業開始後税務申告を2期終えていない人が無担保・無保証人で利用できる融資です。

ただ、この制度単体では利用できず、たとえば次項から説明する以下の5つの融資など、日本政策金融公庫の他の融資とあわせて利用します。

・新規開業資金

・女性、若者/シニア起業家支援関連

・再挑戦支援関連

・中小企業経営力強化関連

・新事業活動促進資金

そのため、新創業融資制度の金利と返済期間は、併用する制度によって異なります。

新創業融資制度と金利の概要をまとめましたので、以下を見てください。

【新創業融資制度の概要】

|

利用できる条件 |

次のすべての要件に該当する方

1. 対象者の要件 新たに事業を始める方、または事業開始後税務申告を2期終えていない方 2. 自己資金の要件 新たに事業を始める方、または事業開始後税務申告を1期終えていない方は、創業時において創業資金総額の10分の1以上の自己資金(事業に使用される予定の資金をいいます。)を確認できる方 ただし、「現在お勤めの企業と同じ業種の事業を始める方」、「産業競争力強化法に定める認定特定創業支援等事業を受けて事業を始める方」などに該当する場合は、自己資金なしでも利用できます。 |

|

資金の使途 |

新たに事業を始めるため、または事業開始後に必要とする設備資金および運転資金 |

|

融資限度額 |

3,000万円(うち運転資金1,500万円) |

|

返済期間 |

併用する各融資制度に定める返済期間以内 |

|

利率(年) |

※別表 |

|

担保・保証人 |

原則不要 ※原則、無担保無保証人の融資制度であり、代表者個人には責任が及ばないものとなっております。法人のお客さまがご希望される場合は、代表者が連帯保証人となることも可能です。その場合は利率が0.1%低減されます。 |

【新創業融資制度の利率(年)】

(2022年11月1日現在/年利%)

|

基準利率 |

特別利率A |

特別利率B |

特別利率C |

特別利率D |

特別利率E |

特別利率J |

特別利率P |

特別利率Q |

|

2.30 〜3.35 |

1.90 〜2.95 |

1.65 〜2.70 |

1.40 〜2.45 |

1.65 〜2.40 |

0.90 〜1.95 |

1.25 〜2.30 |

2.10 〜2.85 |

1.90 〜2.95 |

2-2. 新規開業資金

「新規開業資金」は、新たに事業を始める人、または事業開始後おおむね7年以内の人が利用できる融資です。

その概要は以下です。

【新規開業資金の概要】

|

利用できる条件 |

新たに事業を始める方、または事業開始後おおむね7年以内の方 |

|

|

資金の使途 |

新たに事業を始めるため、または事業開始後に必要とする設備資金および運転資金 |

|

|

融資限度額 |

7,200万円(うち運転資金4,800万円) |

|

|

返済期間 |

・設備資金:20年以内<うち据置期間2年以内> ・運転資金:7年以内<うち据置期間2年以内> |

|

|

利率(年) |

基準利率。※別表 ただし、以下の要件に該当する方は特別利率。 ※融資後に利益率や雇用に関する一定の目標を達成した場合には、利率を0.2%引下げる=「創業後目標達成型金利」 |

|

|

1. 地域おこし協力隊の任期を終了した方で、地域おこし協力隊として活動した地域において新たに事業を始める方 2. Uターンなどにより地方で新たに事業を始める方 3. 産業競争力強化法に規定される認定特定創業支援等事業を受けて新たに事業を始める方 4. 外国人起業活動促進事業における特定外国人起業家の方で、新たに事業を始める方 5. 女性の方、35歳未満または55歳以上の方 →「2-3. 女性、若者/シニア起業家支援資金」参照 6. 「中小企業の会計に関する基本要領」または「中小企業の会計に関する指針」を適用している、または適用する予定の方で、自ら事業計画書の策定を行い、中小企業等経営強化法に定める認定経営革新等支援機関による指導および助言を受けている方 →「2-5. 中小企業経営力強化資金」参照 7. 独立行政法人中小企業基盤整備機構が出資する投資事業有限責任組合から出資(転換社債、新株引受権付社債、新株予約権および新株予約権付社債等を含む。)を受けた方 |

[特別利率A] (1~5の土地取得資金は基準利率。2に該当する方のうち、「過疎地域の持続的発展の支援に関する特別措置法」に定める過疎地域で新たに事業を始める方は[特別利率B]) |

|

|

8. 技術・ノウハウ等に新規性がみられる方 |

[特別利率A・B・C] (土地取得資金は基準利率) |

|

|

9. 地方創生推進交付金を活用した起業支援金の交付決定を受けて、新たに事業を始める方 |

[特別利率B] (土地取得資金は基準利率) |

|

|

10. 地方創生推進交付金を活用した起業支援金、および移住支援金の両方の交付決定を受けて、新たに事業を始める方 |

[特別利率C] (土地取得資金は基準利率) |

|

|

担保・保証人 |

希望により応相談 |

|

【新規開業資金の利率(年)】

(2022年11月1日現在/年利%)

|

基準利率 |

特別利率A |

特別利率B |

特別利率C |

|

|

担保なし |

2.00〜3.05 |

1.60〜2.65 |

1.35〜2.40 |

1.10〜2.15 |

|

担保あり |

1.05〜2.70 |

0.65〜2.30 |

0.40〜2.05 |

0.35〜1.80 |

上記のように、担保ありの方が金利が低くなりますので、担保を用意できる場合は相談してみるといいでしょう。

また、「創業後目標達成型金利」という制度を利用して、金利を下げられる可能性もあります。

これは、融資から税務申告を2期終了した時点であらためて利率判定を行い、以下の要件がすべて達成されていた場合は、融資から3年経過後の利率を0.2%引下げるという制度です。

【創業後目標達成型金利の利率引き下げ要件】 ・融資から2期目の決算書類に基づいて算出した売上高減価償却前経常利益率が5%超となっていること ・事業計画書作成時点から従業員数が1名以上増加(新たに事業を始める方は従業員を1名以上雇用)していること |

つまり、利益率が5%を超えていて従業員が1名以上増えていれば、返済4年目からは利率が0.2%下がるわけで、事業を順調に成長させている事業者にとっては非常に有利な制度だと言えます。

2-3. 新規開業資金(女性、若者/シニア起業家支援関連)

「新規開業資金(女性、若者/シニア起業家支援関連)」は、「新規開業資金」の中でも特に申込者が「女性」「35歳未満」「55歳以上」の場合に適用される融資制度です。

概要は以下の通りですが、金利に関しては「特別利率A」が適用されるのが大きなメリットと言えます。

【新規開業資金(女性、若者/シニア起業家支援関連)の概要】

|

利用できる条件 |

新たに事業を始める方、または事業開始後おおむね7年以内の方のうち、 女性または35歳未満か55歳以上の方 |

|

資金の使途 |

新たに事業を始めるため、または事業開始後に必要とする設備資金および運転資金 |

|

融資限度額 |

7,200万円(うち運転資金4,800万円) |

|

返済期間 |

・設備資金:20年以内<うち据置期間2年以内> ・運転資金:7年以内<うち据置期間2年以内> |

|

利率(年) |

女性の方、35歳未満または55歳以上の方は特別利率A(土地取得資金は基準利率)。ただし、以下の要件に該当する方が必要とする資金はそれぞれに定める特別利率。 ・技術・ノウハウ等に新規性がみられる方[特別利率A・B・C](土地取得資金は基準利率) ・地方創生推進交付金を活用した起業支援金の交付決定を受けて新たに事業を始める方[特別利率B](土地取得資金は基準利率) ・地方創生推進交付金を活用した起業支援金および移住支援金の両方の交付決定を受けて新たに事業を始める方[特別利率C](土地取得資金は基準利率) ※融資後に利益率や雇用に関する一定の目標を達成した場合には、利率を0.2%引下げる=「創業後目標達成型金利」 |

|

担保・保証人 |

希望により応相談 |

【新規開業資金(女性、若者/シニア起業家支援関連)の利率(年)】

(2022年11月1日現在/年利%)

|

特別利率A |

特別利率B |

特別利率C |

|

|

担保なし |

1.60〜2.65 |

1.35〜2.40 |

1.10〜2.15 |

|

担保あり |

0.65〜2.30 |

0.40〜2.05 |

0.35〜1.80 |

こちらも担保ありの方が、担保なしよりも金利が下がります。

また、以下の要件をすべて満たしていれば、融資から3年経過後の利率を0.2%下げる「創業後目標達成型金利」も適用されますので、事業が順調に成長を続けていけば、金利はかなり低くなるでしょう。

【創業後目標達成型金利の利率引き下げ要件】 ・融資から2期目の決算書類に基づいて算出した売上高減価償却前経常利益率が5%超となっていること ・事業計画書作成時点から従業員数が1名以上増加(新たに事業を始める方は従業員を1名以上雇用)していること |

2-4. 新規開業資金(再挑戦支援関連<再チャレンジ支援融資>)

「新規開業資金(再挑戦支援関連<再チャレンジ支援融資>)」は、「新規開業資金」制度の中でも、「過去に事業を行っていたけれども廃業した」といった経歴を持つ人が、あらためて創業に再チャレンジする際に受けられる融資です。

その概要は、以下の表を見てください。

【新規開業資金(再挑戦支援関連<再チャレンジ支援融資>)の概要】

|

利用できる条件 |

新たに事業を始める方または事業開始後おおむね7年以内の方のうち、 次のすべてに該当する方 1. 廃業歴などを有する個人、または廃業歴などを有する経営者が営む法人であること 2. 廃業時の負債が新たな事業に影響を与えない程度に整理される見込みであること 3. 廃業の理由・事情がやむを得ないものであること |

|

|

資金の使途 |

新たに事業を始めるため、または事業開始後に必要とする設備資金および運転資金 (前事業に係る債務を返済するために必要な資金を含みます。) |

|

|

融資限度額 |

7,200万円(うち運転資金4,800万円) |

|

|

返済期間 |

・設備資金:20年以内<うち据置期間2年以内> ・運転資金:15年以内<うち据置期間2年以内> |

|

|

利率(年) |

基準利率。※別表 ただし、以下の要件に該当する方は特別利率。 ※融資後に利益率や雇用に関する一定の目標を達成した場合には、利率を0.2%引下げる=「創業後目標達成型金利」 |

|

|

1. 地域おこし協力隊の任期を終了した方で、地域おこし協力隊として活動した地域において、新たに事業を始める方 2. Uターンなどにより、地方で新たに事業を始める方 3. 産業競争力強化法に規定される認定特定創業支援等事業を受けて、新たに事業を始める方 4. 外国人起業活動促進事業における特定外国人起業家の方で、新たに事業を始める方 5. 女性の方、35歳未満または55歳以上の方 →「2-3. 女性、若者/シニア起業家支援資金」参照 6. 「中小企業の会計に関する基本要領」または「中小企業の会計に関する指針」を適用している、または適用する予定の方で、自ら事業計画書の策定を行い、中小企業等経営強化法に定める認定経営革新等支援機関による指導および助言を受けている方 →「2-5. 中小企業経営力強化資金」参照 7. 独立行政法人中小企業基盤整備機構が出資する投資事業有限責任組合から出資(転換社債、新株引受権付社債、新株予約権および新株予約権付社債等を含む。)を受けた方 |

[特別利率A] (1~5の土地取得資金は基準利率。2に該当する方のうち、「過疎地域の持続的発展の支援に関する特別措置法」に定める過疎地域で新たに事業を始める方は[特別利率B]) |

|

|

8. 技術・ノウハウ等に新規性がみられる方 |

[特別利率A・B・C] (土地取得資金は基準利率) |

|

|

9. 地方創生推進交付金を活用した起業支援金の交付決定を受けて、新たに事業を始める方 |

[特別利率B] (土地取得資金は基準利率) |

|

|

10. 地方創生推進交付金を活用した起業支援金、および移住支援金の両方の交付決定を受けて、新たに事業を始める方 |

[特別利率C] (土地取得資金は基準利率) |

|

|

担保・保証人 |

希望により応相談 |

|

【新規開業資金(再挑戦支援関連<再チャレンジ支援融資>)の利率(年)】

(2022年11月1日現在/年利%)

|

基準利率 |

特別利率A |

特別利率B |

特別利率C |

|

|

担保なし |

2.00〜3.05 |

1.60〜2.65 |

1.35〜2.40 |

1.10〜2.15 |

|

担保あり |

1.05〜2.70 |

0.65〜2.30 |

0.40〜2.05 |

0.35〜1.80 |

上記のように、担保なしよりも担保ありの方が金利が低く抑えられます。

また、以下の要件の両方に該当すれば、融資から3年経過後の利率を0.2%下げる「創業後目標達成型金利」も適用されます。

つまり、担保を用意して、創業後は事業を成長させることができれば、金利はさらに下げられる可能性があるのです。

【創業後目標達成型金利の利率引き下げ要件】 ・融資から2期目の決算書類に基づいて算出した売上高減価償却前経常利益率が5%超となっていること ・事業計画書作成時点から従業員数が1名以上増加(新たに事業を始める方は従業員を1名以上雇用)していること |

2-5. 新規開業資金(中小企業経営力強化関連)

「新規開業資金(中小企業経営力強化関連)」は、「新規開業資金」の中でも中小会計を適用して創業する場合に利用できる融資です。

「中小会計を適用」するというと面倒に感じますが、簡単に言えば、中小企業の経営を支援する専門機関として国が認めた「認定経営革新等支援機関(=認定支援機関)」の指導や助言を受けて、事業計画書の作成を行うことだと思ってください。

「認定支援機関」には、商工会や商工会議所、地域金融機関、税理士、公認会計士、弁護士、中小企業診断士などが含まれ、中小企業庁の「認定経営革新等支援機関検索システム」で検索が可能です。

最寄りの認定支援機関の指導を受けることで、「中小企業経営力強化資金」の融資が受けられる可能性がありますので、ぜひ相談してみるといいでしょう。

この融資の概要は、以下の通りです。

【新規開業資金(中小企業経営力強化関連)の概要】

|

利用できる条件 |

新たに事業を始める方、または事業開始後おおむね7年以内の方のうち、「中小企業の会計に関する基本要領」または「中小企業の会計に関する指針」を適用しているまたは適用する予定の方で、自ら事業計画書の策定を行い、「認定経営革新等支援機関=(認定支援機関)」による指導および助言を受けている方 |

|

資金の使途 |

新たに事業を始めるため、または事業開始後に必要とする設備資金および運転資金 |

|

融資限度額 |

7,200万円(うち運転資金4,800万円) |

|

返済期間 |

・設備資金:20年以内<うち据置期間2年以内> ・運転資金:7年以内<うち据置期間2年以内> |

|

利率(年) |

特別利率A →担保なし:1.60〜2.65% 担保あり:0.65〜2.30% (2022年11月1日現在) |

|

担保・保証人 |

希望により応相談 |

2-6. 新事業活動促進資金

「新事業活動促進資金」は、新事業に取り組む人のうち、「経営革新計画」などの計画が国や自治体の認定を受けた事業者が利用できる融資です。

その概要は以下です。

【新事業活動促進資金の概要】

|

利用できる条件 |

1. 「経営革新計画」の承認を受けた方 2. 「農商工等連携事業計画」の認定を受けた方 3. 農林水産業支援サービス業を営む方で、農商工等連携事業を行う方のうち、3年間で2%以上の付加価値額の伸び率が見込まれる方 4. 「基盤確立事業実施計画」の認定を受けた方 5. 「地域産業資源活用事業計画」の認定を受けた方 6. 「地域産業資源活用支援事業計画」の認定を受けた方 7. 「経営力向上計画」の認定を受けた方 8. 中小企業等経営強化法に基づく中小企業等の経営強化に関する基本方針に定める新たな取り組みを行い、2年間で4%以上の付加価値額の伸び率が見込まれる方 9. 技術・ノウハウ等に新規性がみられる方 10. 上記1~9に該当しない方で、新たに第二創業(経営多角化、事業転換)を図る方、または第二創業後おおむね5年以内の方 |

|

|

資金の使途 |

上記の10項目いずれかに該当する方が、当該事業を行うために必要とする設備資金および運転資金 |

|

|

融資限度額 |

7,200万円(うち運転資金4,800万円) |

|

|

返済期間 |

・設備資金:20年以内<うち据置期間2年以内> ・運転資金:7年以内<うち据置期間2年以内> |

|

|

利率(年) |

1、2、4に該当する方 |

特別利率B(土地取得資金は基準利率) |

|

3に該当する方 |

特別利率A(土地取得資金は基準利率) |

|

|

5、6に該当する方 |

基準利率 |

|

|

7に該当する方 |

基準利率 ただし、設備資金については特別利率B(土地及び建物取得資金は基準利率) |

|

|

8に該当する方 |

基準利率 ただし、事業計画を策定したことがない方が、認定支援機関又は公庫の経営指導を受けて、一定の要件を満たす事業計画書を策定する場合は特別利率P(土地取得資金は基準利率) |

|

|

9に該当する方 |

特別利率A・B・C(土地取得資金は基準利率) |

|

|

10に該当する方 |

特別利率Q(土地取得資金及び債務の返済資金は基準利率) |

|

|

担保・保証人 |

希望により応相談 |

|

【新事業活動促進資金の利率(年)】

(2022年11月1日現在/年利%)

|

基準利率 |

特別利率A |

特別利率B |

特別利率C |

特別利率P |

特別利率Q |

|

|

担保なし |

2.00〜3.05 |

1.60〜2.65 |

1.35〜2.40 |

1.10〜2.15 |

1.80〜2.55 |

1.60〜2.65 |

|

担保あり |

1.05〜2.70 |

0.65〜2.30 |

0.40〜2.05 |

0.35〜1.80 |

0.85〜2.20 |

0.65〜2.30 |

3. 地方自治体の制度融資とその金利

次に、地方自治体の制度融資についてみていきましょう。

地方自治体の制度融資も金利は3%前後で創業融資を受けられる制度です。

また、信用保証協会の保証が付くため融資審査に通りやすく、創業者に適した融資制度だと言えます。

自治体によっては制度融資がない場合がありますが、日本政策金融公庫の創業融資との併用もできますので、どちらも申し込んでおくといいでしょう。

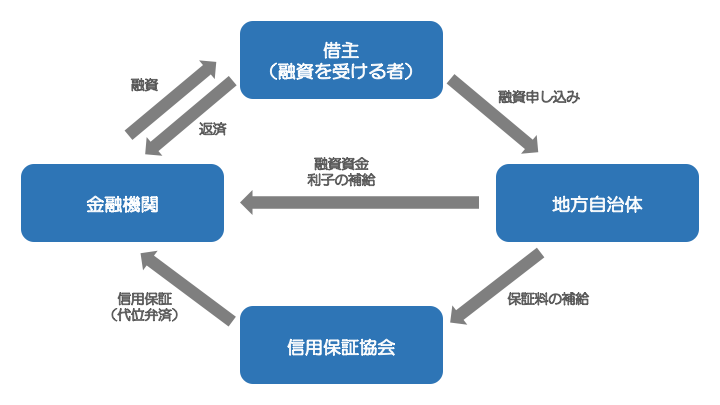

3-1. 「制度融資」とは

「制度融資」とは、都道府県や市区町村といった地方自治体と、信用保証協会、民間の金融機関の3者が連携して実施する融資制度です。

自治体は融資受付の窓口になりますが、実際に融資を行うのは地域の金融機関です。

ただ、新たに創業する実績のない企業は、経営不振などで貸し倒れになってしまうリスクもあり、金融機関からの直接融資はなかなか受けられません。

そこで、信用保証協会の保証を付けて融資を受けるのです。

これにより、もし返済困難になった場合は、信用保証協会が残債を金融機関に弁済するため、金融機関も低リスクで融資ができるわけです。

ただし、融資を受ける側は、金融機関への金利に加えて信用保証協会への保証料も毎月支払わなければなりません。

そのため、制度融資の金利を考える場合は、「金利+保証料」の合計をみる必要があります。

自治体によっては、金利や保証料の一部を負担する「利子補給」「保証料補給」を行っているところもありますので、それについても確認しましょう。

3-2. 制度融資の金利+保証料

制度融資の金利は、自治体によって異なります。

が、おおむね1〜3%のところが多く、中には1%未満のケースもあるようです。

ただ、前述のように、信用保証協会の保証料も必要ですので、それも考慮してください。

3-2-1. 制度融資の金利

制度融資は、自治体によって制度の内容も金利も異なります。

そもそも、制度融資を行っていない自治体もありますので、まずは創業する地域の役所に確認しましょう。

ここでは、東京都の制度融資「創業」の例を挙げておきます。

金利はやはり3%前後に設定されています。

また、信用保証料の2分の1を都が負担するのも特徴です。

【東京都中小企業制度融資「創業」の概要】

|

利用できる条件 |

都内に事業所があり、東京信用保証協会の保証対象業種を営む中小企業者で、以下3点のいずれかに該当する方 1. 現在事業を営んでいない個人で、創業しようとする具体的な計画を有している 2. 創業した日から5年未満である中小企業者など 3. 分社化しようとする会社または分社化により設立された日から5年未満の会社 |

|

資金の使途 |

運転資金・設備資金 |

|

融資限度額 |

3,500 万円 |

|

返済期間 |

・運転資金:7年以内<据置期間 1 年以内> ・設備資金:10 年以内<据置期間 1 年以内> |

|

利率(年) |

<「責任共有制度」(※)の対象の場合> 【固定金利】(融資期間により異なる。融資時の金利が完済まで適用される。) 融資期間 3 年以内 1.9%以内 3 年超 5 年以内 2.1%以内 5 年超 7 年以内 2.3%以内 7 年超 2.5%以内 【変動金利】「短プラ+0.7%」以内 <「責任共有制度」(※)の対象外となる場合> 【固定金利】(融資期間により異なる。融資時の金利が完済まで適用される。) 融資期間 3 年以内 1.5%以内 3 年超 5 年以内 1.6%以内 5 年超 7 年以内 1.8%以内 7 年超 2.0%以内 【変動金利】「短プラ+0.2%」以内 ※責任共有制度:従来の保証付き融資は100%保証だったが、信用協会が80%、融資をする金融機関が20%の割合で責任を分担する制度 |

|

信用保証料 |

保証協会の定めるところによる。 なお、東京都が信用保証料の2分の1を補助する。 |

|

担保・保証人 |

・担保:既存の保証付融資残高と新規の保証付融資額の合計が8,000万円以下の場合は、原則として無担保 合計が8,000万円を超える場合は、物的担保が必要 ・保証人:原則として法人代表者を除き連帯保証人は不要 |

3-2-2. 信用保証協会の信用保証料

信用保証協会の信用保証料は、融資を受ける企業の信用度や経営状態によって9つの区分に分けられ、「基準料率」は以下のように定められています。

|

区分 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

基準料率 |

1.90 |

1.75 |

1.55 |

1.35 |

1.15 |

1.00 |

0.80 |

0.60 |

0.45 |

ただ、制度融資の場合はこれよりも優遇される場合が多くあります。

たとえば、前述の東京都の場合は、以下の保証料率で、さらにその2分の1を都が負担してくれます。

【東京都制度融資の信用保証料率】

|

区分 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

||

|

東京都 制度融資 |

500万円以下 |

1.19 |

1.09 |

0.96 |

0.84 |

0.70 |

0.60 |

0.47 |

0.35 |

0.27 |

|

|

500万円超1,000万円以下 |

1.33 |

1.25 |

1.14 |

1.02 |

0.85 |

0.74 |

0.60 |

0.45 |

0.33 |

||

|

1,000万円超 |

有担保 |

1.39 |

1.32 |

1.21 |

1.10 |

0.95 |

0.90 |

0.70 |

0.50 |

0.35 |

|

|

無担保 |

1.49 |

1.42 |

1.31 |

1.20 |

1.05 |

1.00 |

0.80 |

0.60 |

0.45 |

||

4. 信用金庫などの創業融資とその金利

3つめは、信用金庫や信用組合の創業融資についてです。

民間の金融機関の中でも創業者が借りやすく、金利も低いのが特徴です。

前述したように、これから創業しようという人が、銀行で創業のための融資を受けるのは非常にハードルが高いと言えます。

銀行は日本政策金融公庫や自治体とは違って、民間金融機関として営利を追求しなければならないため、まだどの程度の業績を上げられるかわからない企業に融資するのはリスクが高いのです。

ただ、同じ民間の金融機関でも、信用金庫や信用組合は銀行とは異なります。

営利目的ではなく地域の中小企業や個人との助け合いが目的であるため、銀行では融資を受けられないような案件でも信金・信組なら融資してもらえるケースは多いのです。

創業融資もそのひとつです。

金利は各信金・信組によっても、融資を受ける条件によっても異なりますが、プロパー融資だと3.5%前後が多く、前章の「制度融資」を行っている信金・信組でそれを利用すれば3%前後です。

ここではいくつかの信金のプロパー創業融資制度の例を挙げておきましょう。

|

金融機関名 |

融資商品 |

金利 |

融資限度額 |

|

横浜信用金庫 |

・1年以内:3.700%以上 ・1年超:3.900%以上 |

500万円 |

|

|

東京東信用金庫 |

・3年以内:2.80 % ・5年以内:3.30 % ・5年超:3.50% |

・設備資金:1,000万円以内 ・運転資金:500万円以内 |

|

|

さがみ信用金庫 |

固定金利 年 1.000% (但し、当初2年間は0%) |

500万円 |

|

|

第一勧業信用組合 |

変動金利 2.875%以内 |

1,000万円 |

5. 金利の計算方法

ここまで、創業融資3種の金利について説明してきました。

が、金利のパーセンテージはわかりましたが、たとえば「実際に500万円を借りて5年で返済したら、利息の総額はいくらになる?」ということも知りたいところです。

そこでこの章では、金利の計算方法を紹介しておきましょう。

【金利の計算式】 金利(利息額)=借入残高 × 金利(実質年率)÷ 365日 × 借入日数 |

返済をするたびに借入残高は減っていくので、次に支払う利息額もどんどん少なくなっていきます。

また、「いくら借りて、いつ返済を始めるか」によって毎月の返済額や総利息が大きく変わるため、日本政策金融公庫などの公式サイトで「返済シミュレーション」を活用することをおすすめします。

実際の負担感を具体的にイメージできるので、資金計画にも役立ちます。

さらに、金利は以下の要素にも左右されます。

◎「固定金利」か「変動金利」か

→固定金利は最初に決めた金利が完済まで変わりませんが、変動金利にすると一定期間ごとに金融市場の相場に合わせて金利が改定されます。

◎「元金均等返済」か「元利均等返済」か

→元金均等返済は「元金を均等に返済+残債に対する利息を返済」する方法で、元利均等返済は「元金+利息を均等に返済」する方法です。

支払い総額が少ないのは「元金均等返済」の方です。

これらを踏まえると、金利の計算は非常に複雑になります。

そのため、シミュレーションサイトを利用するとよいでしょう。

たとえば、日本政策金融公庫でも以下のページで自動計算できますので、利用してみてください。

▶︎日本政策金融公庫「事業資金用 返済シミュレーション」

6. 創業融資の金利を左右する要素

さて、創業融資の金利の目安はわかりました。

が、多くの場合「3.00〜3.5%」のように金利に幅があります。

これはなぜでしょうか?

何によって、3%か3.5%かが決まるのでしょうか?

そこでこの章では、創業融資の金利が何によって決められるのか、どんな場合は金利が低くなるのか、そのポイントを挙げておきましょう。

それは主に、以下の4つです。

・担保、保証人

・融資希望額、返済期間

・借主の信用

・創業計画書の内容

6-1. 担保・保証人

創業融資で金利を左右する第一のポイントは、「担保・保証人の有無」です。

担保がないよりもあったほうが金利は低くなりますし、連帯保証人をつければ金利は下がります。

日本政策金融公庫の創業融資も、無担保・無保証の「新創業融資制度」以外は担保・保証人をつけることができ、それにより金利は以下のように変わります。

(2022年11月1日時点/年利%)

|

基準利率 |

特別利率 A |

特別利率 B |

特別利率 C |

特別利率 D |

特別利率 E |

特別利率 J |

特別利率 N |

特別利率 O |

特別利率 P |

特別利率 Q |

特別利率 R |

特別利率 U |

|

|

担保なし |

2.00 〜 3.05 |

1.60 〜 2.65 |

1.35 〜 2.40 |

1.10 〜 2.15 |

1.35 〜 2.10 |

0.60 〜 1.65 |

0.95 〜 2.00 |

1.70 〜 2.15 |

1.10 〜 1.85 |

1.80 〜 2.55 |

1.60 〜 2.65 |

1.80 〜 2.25 |

1.50 〜 1.95 |

|

担保あり |

1.05 〜 2.70 |

0.65 〜 2.30 |

0.40 〜 2.05 |

0.35 〜 1.80 |

0.40 〜 1.75 |

0.35 〜 1.30 |

0.30 〜 1.65 |

0.75 〜 1.80 |

0.30 〜 1.50 |

0.85 〜 2.20 |

0.65 〜 2.30 |

0.85 〜 1.90 |

0.55 〜 1.60 |

担保があれば、最大で1%近く金利が低くなる可能性があるわけです。

また、連帯保証人については、「法人は代表者が保証人になる必要があるが、個人の場合は保証人は不要」などと定められている場合もあります。

確認の上で、もし連帯保証人を用意できるなら、そのほうが金利は下がるでしょう。

6-2. 融資希望額・返済期間

また、金利は「融資希望額」や「返済期間」によっても変わります。

融資希望額が多ければ、万が一返済が難しくなった場合に金融機関側が負うリスクも大きくなるので、金利も高く設定されます。

また、返済期間が長くなればなるほど、金利は高くなります。

つまり、創業融資で金利を低く抑えたければ、できるだけ自己資金を多く用意して融資金額を抑え、返済期間も短くできるとよいでしょう。

6-3. 借主の信用

融資を受ける者=借主の信用も重要です。

信用度が高いと判断されれば金利は下がり、逆に信用度が低ければ金利は上がります。

創業融資ではなく、すでに事業を何年も行っている企業が融資を受ける場合は、企業の信用度によって金利が変わり、それまで受けた融資の返済実績や、事業の業績などをもとに判断されます。

が、創業融資の場合は、企業としてのそれまでの実績はありません。

そこで、創業する人個人の信用情報が参照されます。

もし、これまでにローンの延滞をしたなど、個人情報にキズが残っていれば、融資自体が受けられない可能性もあります。

また、自己資金を多く用意したり、融資審査の面談で説得力ある事業計画を説明するなど、「事業に対する計画性があること」などをアピールできれば、それも信用を高めることにつながります。

6-4. 創業計画書の内容

そして、融資の申し込み時に提出する「創業計画書」の内容も非常に重視されます。

実現性が高く綿密な創業計画であれば、金融機関からの信用度も高くなり、金利が下がります。

そのためには、データなども盛り込んだ説得力ある内容にするとよいでしょう。

また、「2-5. 新規開業資金(中小企業経営力強化関連)」で説明した「認定支援機関」など、専門家の指導を受けながら創業計画書を作成するのも有効です。

7. 創業融資の金利を下げる方法

創業融資の利率は、さまざまな要素で決定されることがわかりました。

では、これをなるべく下げるにはどうしたらいいでしょうか?

その主な方法は、以下の2つです。

・担保、保証人をつける

・日本政策金融公庫の「特利」を利用する

7-1. 担保・保証人をつける

どの金融機関でも、金利を下げられる第一の方法はやはり担保か連帯保証人をつけることでしょう。

担保として認められるのは、たとえば以下のようなものです。

・不動産:土地、工場や店舗の建物など

・有価証券:株式、公債、社債など

・受取手形

・動産:営業車両など

このようなものがあれば、金融機関に申し出てみましょう。

また、連帯保証人には、資金力のある第三者になってもらうこともできますが、創業企業の代表者自身が連帯保証人になることも可能です。

これを「代表者保証(経営者保証)」と言います。

企業として返済ができなくなった場合、代表者個人が返済しなければならなくなりますが、利率を下げるには有効な方法と言えます。

7-2. 日本政策金融公庫の「特利」を利用する

また、日本政策金融公庫の創業融資を利用する場合は、「特利」を利用することで利率を下げられます。

「2. 日本政策金融公庫の創業融資とその金利」で触れたように、日本政策金融公庫は、「基準金利」と13種の「特別利率(=特利)」からなっています。

(2022年11月1日現在/年利%)

|

基準利率 |

特別利率 A |

特別利率 B |

特別利率 C |

特別利率 D |

特別利率 E |

特別利率 J |

特別利率 N |

特別利率 O |

特別利率 P |

特別利率 Q |

特別利率 R |

特別利率 U |

|

|

担保なし |

2.00 〜 3.05 |

1.60 〜 2.65 |

1.35 〜 2.40 |

1.10 〜 2.15 |

1.35 〜 2.10 |

0.60 〜 1.65 |

0.95 〜 2.00 |

1.70 〜 2.15 |

1.10 〜 1.85 |

1.80 〜 2.55 |

1.60 〜 2.65 |

1.80 〜 2.25 |

1.50 〜 1.95 |

|

担保あり |

1.05 〜 2.70 |

0.65 〜 2.30 |

0.40 〜 2.05 |

0.35 〜 1.80 |

0.40 〜 1.75 |

0.35 〜 1.30 |

0.30 〜 1.65 |

0.75 〜 1.80 |

0.30 〜 1.50 |

0.85 〜 2.20 |

0.65 〜 2.30 |

0.85 〜 1.90 |

0.55 〜 1.60 |

基本的には基準金利が適用されますが、創業融資では、以下の場合に特利が適用されます。

自分が該当するものがあれば、その融資制度に申し込むことで、基準よりも低い利率で融資を受けることができますので、確認してみてください。

|

創業融資の種類 |

特利の適用条件 |

特利 |

|

新規開業資金 |

1. 地域おこし協力隊の任期を終了した方で、地域おこし協力隊として活動した地域において新たに事業を始める方 2. Uターンなどにより地方で新たに事業を始める方 3. 産業競争力強化法に規定される認定特定創業支援等事業を受けて新たに事業を始める方 4. 外国人起業活動促進事業における特定外国人起業家の方で、新たに事業を始める方 5. 女性の方、35歳未満または55歳以上の方 →「2-3. 女性、若者/シニア起業家支援資金」参照 6. 「中小企業の会計に関する基本要領」または「中小企業の会計に関する指針」を適用している、または適用する予定の方で、自ら事業計画書の策定を行い、中小企業等経営強化法に定める認定経営革新等支援機関による指導および助言を受けている方 →「2-5. 中小企業経営力強化資金」参照 7. 独立行政法人中小企業基盤整備機構が出資する投資事業有限責任組合から出資(転換社債、新株引受権付社債、新株予約権および新株予約権付社債等を含む。)を受けた方 |

特別利率A (1~5の土地取得資金は基準利率。2に該当する方のうち、「過疎地域の持続的発展の支援に関する特別措置法」に定める過疎地域で新たに事業を始める方は[特別利率B]) |

|

8. 技術・ノウハウ等に新規性がみられる方 |

特別利率A・B・C (土地取得資金は基準利率) |

|

|

9. 地方創生推進交付金を活用した起業支援金の交付決定を受けて、新たに事業を始める方 |

特別利率B (土地取得資金は基準利率) |

|

|

10. 地方創生推進交付金を活用した起業支援金、および移住支援金の両方の交付決定を受けて、新たに事業を始める方 |

特別利率C (土地取得資金は基準利率) |

|

|

新規開業資金(女性、若者/シニア起業家支援関連) |

女性の方、35歳未満または55歳以上の方 |

特別利率A (土地取得資金は基準利率) |

|

技術・ノウハウ等に新規性がみられる方 |

特別利率A・B・C (土地取得資金は基準利率) |

|

|

地方創生推進交付金を活用した起業支援金の交付決定を受けて新たに事業を始める方 |

特別利率B (土地取得資金は基準利率) |

|

|

地方創生推進交付金を活用した起業支援金および移住支援金の両方の交付決定を受けて新たに事業を始める方 |

特別利率C (土地取得資金は基準利率) |

|

|

新規開業資金(再挑戦支援関連<再チャレンジ支援融資>) |

1. 地域おこし協力隊の任期を終了した方で、地域おこし協力隊として活動した地域において、新たに事業を始める方 2. Uターンなどにより、地方で新たに事業を始める方 3. 産業競争力強化法に規定される認定特定創業支援等事業を受けて、新たに事業を始める方 4. 外国人起業活動促進事業における特定外国人起業家の方で、新たに事業を始める方 5. 女性の方、35歳未満または55歳以上の方 →「2-3. 女性、若者/シニア起業家支援資金」参照 6. 「中小企業の会計に関する基本要領」または「中小企業の会計に関する指針」を適用している、または適用する予定の方で、自ら事業計画書の策定を行い、中小企業等経営強化法に定める認定経営革新等支援機関による指導および助言を受けている方 →「2-5. 中小企業経営力強化資金」参照 7. 独立行政法人中小企業基盤整備機構が出資する投資事業有限責任組合から出資(転換社債、新株引受権付社債、新株予約権および新株予約権付社債等を含む。)を受けた方 |

特別利率A (1~5の土地取得資金は基準利率。2に該当する方のうち、「過疎地域の持続的発展の支援に関する特別措置法」に定める過疎地域で新たに事業を始める方は[特別利率B]) |

|

8. 技術・ノウハウ等に新規性がみられる方 |

特別利率A・B・C (土地取得資金は基準利率) |

|

|

9. 地方創生推進交付金を活用した起業支援金の交付決定を受けて、新たに事業を始める方 |

特別利率B (土地取得資金は基準利率) |

|

|

10. 地方創生推進交付金を活用した起業支援金、および移住支援金の両方の交付決定を受けて、新たに事業を始める方 |

特別利率C (土地取得資金は基準利率) |

|

|

新規開業資金(中小企業経営力強化関連) |

「中小企業の会計に関する基本要領」または「中小企業の会計に関する指針」を適用しているまたは適用する予定の方で、自ら事業計画書の策定を行い、「認定経営革新等支援機関=(認定支援機関)」による指導および助言を受けている方 |

特別利率A →担保なし:1.60〜2.65% 担保あり:0.65〜2.30% |

|

新事業活動促進資金 |

1. 「経営革新計画」の承認を受けた方 2. 「農商工等連携事業計画」の認定を受けた方 4. 「基盤確立事業実施計画」の認定を受けた方 |

特別利率B (土地取得資金は基準利率) |

|

3. 農林水産業支援サービス業を営む方で、農商工等連携事業を行う方のうち、3年間で2%以上の付加価値額の伸び率が見込まれる方 |

特別利率A (土地取得資金は基準利率) |

|

|

7. 「経営力向上計画」の認定を受けた方 |

基準利率 ただし、設備資金については特別利率B(土地及び建物取得資金は基準利率) |

|

|

8. 中小企業等経営強化法に基づく中小企業等の経営強化に関する基本方針に定める新たな取り組みを行い、2年間で4%以上の付加価値額の伸び率が見込まれる方 |

基準利率 ただし、事業計画を策定したことがない方が、認定支援機関又は公庫の経営指導を受けて、一定の要件を満たす事業計画書を策定する場合は特別利率P(土地取得資金は基準利率) |

|

|

9. 技術・ノウハウ等に新規性がみられる方 |

特別利率A・B・C (土地取得資金は基準利率) |

|

|

10. 1~9に該当しない方で、新たに第二創業(経営多角化、事業転換)を図る方、または第二創業後おおむね5年以内の方 |

特別利率Q (土地取得資金及び債務の返済資金は基準利率) |

8. まとめ

いかがでしたか?

ではあらためて、記事のポイントをまとめましょう。

◎創業融資の種類別金利は以下の通り

|

|

融資申請先 |

融資の種類 |

金利 |

備考 |

|

|

公的 融資 |

日本政策 金融公庫 |

新創業融資制度 |

・基準利率:2.30〜3.35% ・特別利率が適用された場合:0.90〜2.95 % |

単体では利用できない 新規開業資金・新事業活動促進資金とあわせて |

|

|

新規開業資金 |

0.35〜3.05% |

新たに事業を始める人、または事業開始後おおむね7年以内の人が利用できる |

|||

|

女性、若者/シニア起業家支援関連 |

0.35〜2.65% |

女性、35歳未満、55歳以上が利用できる |

|||

|

再挑戦支援関連 |

0.35〜3.05% |

過去に廃業した人があらためて創業する際に利用できる |

|||

|

中小企業経営力強化関連 |

・担保なし:1.60〜2.65% ・担保あり:0.65〜2.30% |

認定支援機関の指導を受けて事業計画書を作成する場合に利用できる |

|||

|

新事業活動促進資金 |

0.35〜3.05% |

新事業に取り組む人のうち、特定の条件に当てはまると利用できる |

|||

|

地方自治体 |

制度融資 |

3%前後+信用保証料 |

信用保証協会の保証付きで融資を受けられる |

||

|

民間 融資 |

信用金庫など |

創業融資 |

・プロパー融資:3%前後 ・信用保証協会の保証付融資:3%前後+保証料 |

金融機関から直接融資を受ける「プロパー融資」と信用保証協会の保証付融資がある |

|

◎計算方法は、「利息額=借入残高 × 実質年率÷ 365日 × 借入日数」

◎創業融資の金利を左右する要素は、

・担保、保証人

・融資希望額

・返済期間

・借主の信用

・創業計画書の内容

◎創業融資の金利を下げる方法は、

・担保、保証人をつける

・日本政策金融公庫の「特利」を利用する

以上を踏まえて、あなたが有利な条件で創業融資を受けられるよう願っています。

大山 俊郎

大山俊郎税理士事務所代表税理士

社長が大きなお金を動かす前に、税務・資金繰り・銀行対応の視点から「会社にお金が残る判断」を支援しています。

年商50億規模の製造業で経営現場を経験。

著書

『SWOT分析を活用した【根拠ある経営計画書】事例集』

近畿税理士会所属

税理士番号:127208