【2025年最新】創業融資を受けられる銀行を一挙公開|自分に合う選び方は?【一覧】

「創業融資はどの銀行で受けられるの?」

「創業融資を受けられる銀行を選びたい。」

創業融資を受けたいとき、どの銀行に相談をすればいいか悩んでしまいますよね。

特に初めてビジネスを始める方にとっては、どこに相談すればよいか迷うものです。

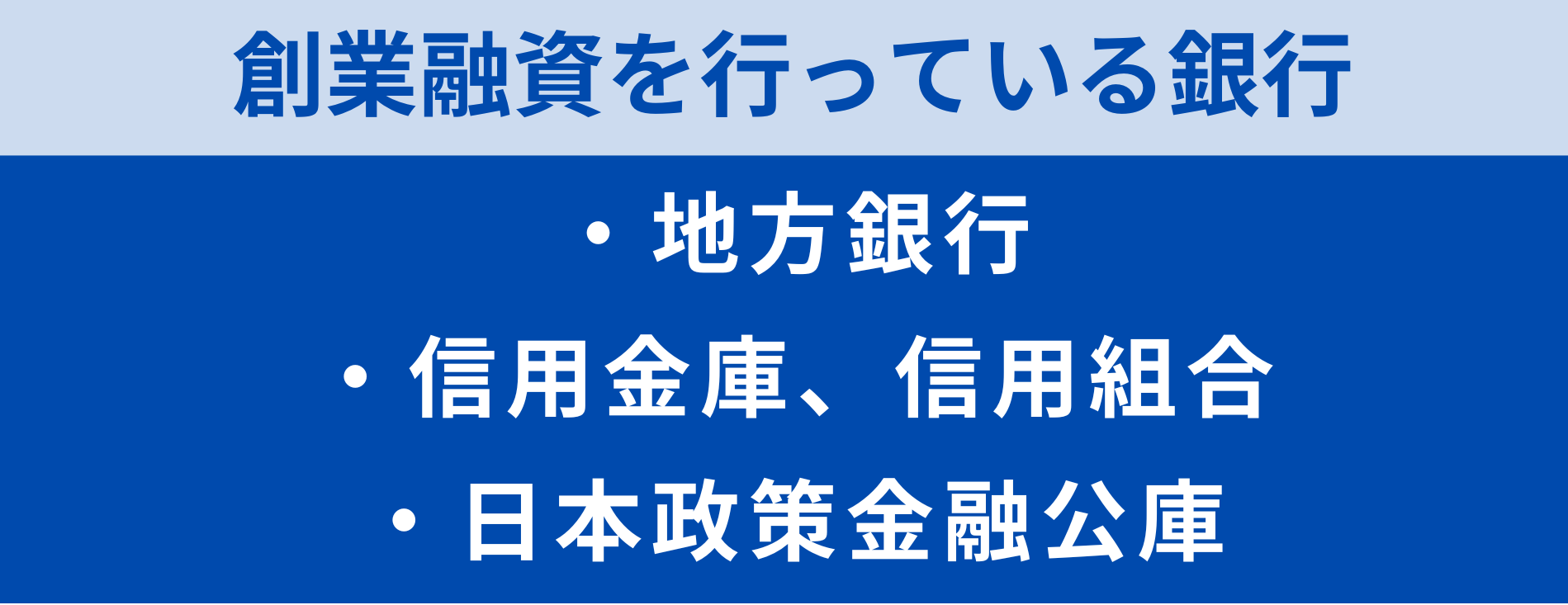

実は、個人や小規模な事業に対する創業融資はすべての銀行で取り扱っているわけではないので、まずは創業融資を行っている銀行に相談に行きましょう。

創業融資を行っている銀行とは、大きく分けて以下3つの銀行があります。

ただし、店舗によっては創業融資の融資商品を扱っていない場合もあるため、創業融資を行っている銀行や店舗に絞って銀行選びを進めるとよいでしょう。

また、銀行によって金利の傾向や必要とする自己資金、融資までの期間などは異なります。

そこで今回は理想に近い融資を行える銀行を選べるよう、本記事では創業融資の銀行選びの参考になるよう以下のポイントをまとめました。

| 本記事を読んで分かること |

|

この記事を読むことで創業融資を行っている銀行や融資条件が分かり、どの銀行に融資相談へ行くべきかが分かるようになるはずです。

スムーズな資金調達のためにぜひ参考にしてください。

大阪で創業融資を受けるなら、地元大阪の大山俊郎税理士事務所がサポートします!

\年間問い合わせ100件以上/

月3社限定。創業融資サポート、着手金0円でOK!専門家に相談して、安心して創業融資を受けられる。

※創業融資着手金0円キャンペーンは、都合により予告なく打ち切る可能性がありますのでお急ぎください。

1.創業融資を受けられる銀行一覧

創業融資は以下の銀行・金融機関で行われています。

| 創業融資が行われている銀行 |

|

この中でも創業融資商品を扱っている銀行をエリアごとに一覧でまとめましたのでご確認ください。

※2025年7月現在の情報です。

公式ホームページ(トップページ・ホーム)上で「創業」に特化した融資商品を扱っていることを確認できた銀行を載せています。

1-1.地方銀行

| 創業融資を行っている地方銀行一覧 |

| 【北海道・東北】 |

| 北海道銀行 東北銀行 青森銀行 みちのく銀行 山形銀行 秋田銀行 岩手銀行 |

| 【関東】 |

| 山梨中央銀行 きらぼし銀行 |

| 【信越・北陸】 |

| 第四北越銀行 福井銀行 八十二銀行 |

| 【東海】 |

| 大垣共立銀行 スルガ銀行 十六銀行 清水銀行 三十三銀行 |

| 【近畿】 |

| 滋賀銀行 池田泉州銀行 但馬銀行 関西みらい銀行 |

| 【中国】 |

| 鳥取銀行 中国銀行 広島銀行 |

| 【四国】 |

| 阿波銀行 四国銀行 |

| 【九州・沖縄】 |

| 福岡銀行 佐賀銀行 宮崎銀行 西日本シティ銀行 琉球銀行 大分銀行 |

1-1-1. 第二地方銀行

| 創業融資を行っている第二地方銀行一覧 |

| 【北海道・東北】 |

| 大東銀行 |

| 【関東】 |

| 京葉銀行 神奈川銀行 |

| 【信越・北陸】 |

| 大光銀行 長野銀行 福邦銀行 |

| 【近畿・中国・四国】 |

| みなと銀行 もみじ銀行 香川銀行 |

| 【九州・沖縄】 |

| 長崎銀行 豊和銀行 宮崎太陽銀行 |

1-2. 信用金庫、信用組合

1-2-1. 信用金庫一覧

|

創業融資を行っている信用金庫一覧 |

| 【北海道】 |

| 北海信用金庫 空知信用金庫 苫小牧信用金庫 北空知信用金庫 旭川信用金庫 釧路信用金庫 大地みらい信用金庫 北見信用金庫 網走信用金庫 遠軽信用金庫 |

| 【東北】 |

| 秋田信用金庫 米沢信用金庫 新庄信用金庫 花巻信用金庫 水沢信用金庫 杜の都信用金庫 宮城第一信用金庫 石巻信用金庫 気仙沼信用金庫 白河信用金庫 須賀川信用金庫 ひまわり信用金庫 二本松信用金庫 福島信用金庫 |

| 【関東】 |

| 高崎信用金庫 桐生信用金庫 アイオー信用金庫 利根郡信用金庫 館林信用金庫 しののめ信用金庫 栃木信用金庫 鹿沼相互信用金庫 佐野信用金庫 水戸信用金庫 結城信用金庫 埼玉縣信用金庫 飯能信用金庫 銚子信用金庫 館山信用金庫 さわやか信用金庫 東京シティ信用金庫 東栄信用金庫 西武信用金庫 城南信用金庫 昭和信用金庫 多摩信用金庫 横浜信用金庫 さがみ信用金庫 |

| 【甲信越】 |

| 新潟信用金庫 三条信用金庫 柏崎信用金庫 上越信用金庫 新井信用金庫 村上信用金庫 甲府信用金庫 長野信用金庫 松本信用金庫 諏訪信用金庫 飯田信用金庫 |

| 【北陸】 |

| 富山信用金庫 新湊信用金庫 金沢信用金庫 のと共栄信用金庫 福井信用金庫 |

| 【東海】 |

| 静清信用金庫 浜松いわた信用金庫 島田掛川信用金庫 富士信用金庫 遠州信用金庫 岐阜信用金庫 大垣西濃信用金庫 東濃信用金庫 関信用金庫 愛知信用金庫 豊橋信用金庫 岡崎信用金庫 いちい信用金庫 瀬戸信用金庫 半田信用金庫 知多信用金庫 豊川信用金庫 豊田信用金庫 西尾信用金庫 蒲郡信用金庫 北伊勢上野信用金庫 桑名三重信用金庫 |

| 【近畿】 |

| 滋賀中央信用金庫 長浜信用金庫 湖東信用金庫 京都信用金庫 京都中央信用金庫 京都北都信用金庫 大阪信用金庫 大阪厚生信用金庫 大阪シティ信用金庫 大阪商工信用金庫 永和信用金庫 北おおさか信用金庫 枚方信用金庫 奈良中央信用金庫 播州信用金庫 兵庫信用金庫 尼崎信用金庫 日新信用金庫 但馬信用金庫 但陽信用金庫 |

| 【中国】 |

| 鳥取信用金庫 しまね信用金庫 日本海信用金庫 島根中央信用金庫 おかやま信用金庫 水島信用金庫 津山信用金庫 玉島信用金庫 広島信用金庫 呉信用金庫 しまなみ信用金庫 萩山口信用金庫 東山口信用金庫 |

| 【四国】 |

| 徳島信用金庫 阿南信用金庫 高松信用金庫 観音寺信用金庫 愛媛信用金庫 宇和島信用金庫 東予信用金庫 |

| 【九州・沖縄】 |

| 筑後信用金庫 遠賀信用金庫 伊万里信用金庫 九州ひぜん信用金庫 熊本信用金庫 天草信用金庫 大分信用金庫 大分みらい信用金庫 宮崎第一信用金庫 高鍋信用金庫 コザ信用金庫 |

1-2-2. 信用組合一覧

|

創業融資を行っている信用組合の一覧 |

| 【北海道】 |

| 北央信用組合 ウリ信用組合 |

| 【東北】 |

| 石巻商工信用組合 古川信用組合 いわき信用組合 会津商工信用組合 |

| 【関東】 |

| 茨城県信用組合 あかぎ信用組合 群馬県信用組合 熊谷商工信用組合 埼玉信用組合 銚子商工信用組合 神奈川県医師信用組合 相愛信用組合 |

| 【東京都】 |

| 全東栄信用組合 東京厚生信用組合 東信用組合 江東信用組合 中ノ郷信用組合 共立信用組合 七島信用組合 大東京信用組合 第一勧業信用組合 ハナ信用組合 |

| 【甲信越】 |

| 新潟縣信用組合 山梨県民信用組合 長野県信用組合 |

| 【東海】 |

| 信用組合愛知商銀 愛知県医師信用組合 岐阜県医師信用組合 |

| 【近畿】 |

| 滋賀県民信用組合 滋賀県信用組合 京滋信用組合 成協信用組合 大阪貯蓄信用組合 のぞみ信用組合 中央信用組合 ミレ信用組合 和歌山県医師信用組合 |

| 【中国・四国】 |

| 朝銀西信用組合 笠岡信用組合 広島市信用組合 広島県信用組合 信用組合広島商銀 香川県信用組合 |

| 【九州】 |

| 福江信用組合 大分県信用組合 宮崎県南部信用組合 |

1-3. 日本政策金融公庫

|

創業融資を行っている日本政策金融公庫の支店一覧 |

| 【北海道】 |

| 札幌支店 札幌北支店 函館支店 小樽支店 旭川支店 室蘭支店 釧路支店 帯広支店 北見支店 |

| 【東北】 |

| 青森支店 弘前支店 八戸支店 盛岡支店 一関支店 仙台支店 石巻支店 秋田支店 大館支店 山形支店 米沢支店 酒田支店 福島支店 会津若松支店 郡山支店 いわき支店 |

| 【北関東信越】 |

| 水戸支店 日立支店 土浦支店 宇都宮支店 佐野支店 前橋支店 高崎支店 さいたま支店 浦和支店 川越支店 熊谷支店 越谷支店 新潟支店 長岡支店 三条支店 高田支店 長野支店 松本支店 小諸支店 伊那支店 |

| 【東京南関東】 |

| 千葉支店 船橋支店 館山支店 松戸支店 東京支店 東京中央支店 新宿支店 上野支店 江東支店 五反田支店 大森支店 渋谷支店 池袋支店 板橋支店 千住支店 八王子支店 立川支店 三鷹支店 横浜支店 横浜西口支店 川崎支店 小田原支店 厚木支店 甲府支店 |

| 【東海北陸】 |

| 富山支店 高岡支店 金沢支店 小松支店 福井支店 武生支店 岐阜支店 多治見支店 静岡支店 浜松支店 沼津支店 名古屋支店 名古屋中支店 熱田支店 豊橋支店 岡崎支店 一宮支店 津支店 四日市支店 伊勢支店 |

| 【近畿】 |

| 大津支店 彦根支店 京都支店 西陣支店 舞鶴支店 大阪支店 大阪西支店 阿倍野支店 玉出支店 十三支店 大阪南支店 堺支店 吹田支店 守口支店 泉佐野支店 東大阪支店 神戸支店 神戸東支店 姫路支店 尼崎支店 明石支店 豊岡支店 奈良支店 和歌山支店 田辺支店 |

| 【中国】 |

| 鳥取支店 米子支店 松江支店 浜田支店 岡山支店 倉敷支店 津山支店 広島支店 呉支店 尾道支店 福山支店 山口支店 下関支店 岩国支店 徳山支店 |

| 【四国】 |

| 徳島支店 高松支店 松山支店 宇和島支店 新居浜支店 高知支店 |

| 【九州】 |

| 福岡支店 福岡西支店 北九州支店 八幡支店 久留米支店 佐賀支店 長崎支店 佐世保支店 熊本支店 八代支店 大分支店 別府支店 延岡支店 鹿児島支店 鹿屋支店 川内支店 |

大阪で創業融資を受けるなら、地元大阪の大山俊郎税理士事務所がサポートします!

\年間問い合わせ100件以上/

月3社限定。創業融資サポート、着手金0円でOK!専門家に相談して、安心して創業融資を受けられる。

※創業融資着手金0円キャンペーンは、都合により予告なく打ち切る可能性がありますのでお急ぎください。

2.【銀行別で解説】創業融資の条件

創業融資を行っている銀行は大きく分けると『民間金融機関』と『政府系金融機関』で分類でき、民間と政府系で特徴や創業融資の条件は異なります。

創業融資の概要を比較すると以下のとおりです。

▼創業融資の特徴と条件

| 民間金融機関 | 民間金融機関 | 政府系金融機関 | |

| 地方銀行 | 信用金庫・信用組合 | 日本政策金融公庫 | |

| 対象者 |

・営業エリアで開業を計画している、または事業開始後1年未満 ・信用保証協会の審査に通過した方 |

・営業エリアで開業を計画している、または事業開始後1~5年未満 ・会員または組合員に該当する |

新たに事業を始める方、または事業開始後税務署申告を2期終えていない方 ・創業資金総額の1割以上の自己資金を確認できる方 |

| 融資限度額 |

10万~1億円 ※地方銀行によって限度額は異なる |

1,000万円 |

3,000万円 うち運転資金1,500万円 |

| 金利 | 2~15% | 2~15% |

0.60~3.05% (令和4年11月1日現在) |

| 融資実行までの期間 | 2~3ヶ月 | 2~3ヶ月 | 約1ヶ月 |

| 自己資金要件 | 創業資金総額の3割以上 | 創業資金総額の3割以上 | 創業資金総額の1割以上 |

| 返済期間 | 5~10年 | 5~10年 |

運転資金:5~7年 設備資金:5~10年 |

| 担保・保証の有無 | 必要に応じて | 必要に応じて | 無担保・無保証 |

※民間金融機関にあたる『地方銀行』『信用金庫』『信用組合』は、金利や融資額の上限など各銀行で設定しているため、上記の表は目安としてご参照ください。

創業融資を行っている各銀行の特徴と融資条件について詳しく解説します。

▼タップすると確認したい銀行に移動します。

2-1.地方銀行の特徴と創業融資の条件

▼地方銀行の創業融資の一般的な概要

| 対象者 |

・営業エリアで開業を計画している、または事業開始後1年未満 ・信用保証協会の審査に通過した方 |

| 融資限度額 |

10万~1億円 ※地方銀行によって限度額は異なる |

| 金利 | 2~15% |

| 融資実行までの期間 | 2~3ヶ月 |

| 自己資金要件 | 創業資金総額の3割以上 |

| 返済期間 | 5~10年 |

| 担保・保証の有無 | 必要に応じて |

そもそも地方銀行とは各都道府県に本店を置き、そのエリアに位置する地域を中心として営業している銀行です。

融資を通して地域の経済的発展を金融面から支える理念を持ち、個人や中小企業などと取引をして地域の生産性を高めるサポートをしています。

地方銀行の創業融資の特徴や条件について解説します。

対象者は事業所または住所が地方銀行の営業エリア

地方銀行の創業融資は、銀行が管轄する営業エリア内に事業所や申請者の住所があることを条件にしていることが一般的です。

というのも、地方銀行はその地域の発展につながる事業や個人のニーズに対して金銭的にサポートをするという理念を持って融資を行っているからです。

地元の中小企業や個人を対象としている銀行であるため、融資の対象者もその地で事業を行う人や企業、またはその地域に居住している人にしています。

信用保証協会付きの融資であることが必須

地方銀行の創業融資を受けるには信用保証協会付きの融資にする必要があります。

信用保証協会とは、民間金融機関から融資してもらう人の信用保証を行うために設立された公的機関です。万が一返済ができなくなった場合でも、事業者の代わりに立て替え払いを行い、返済を保証してくれる役割を担っています。

なぜ信用保証協会付きの融資にすることが融資の条件なのかと言うと、個人や中小企業による事業の創業時は十分な信用を与える実績がないからです。

事業が計画通りに利益を生むかが不明瞭であるため、直接的に融資をすることが難しいことが現実で、確実に返済してもらえるという確証のある信用保証協会付き融資を必須条件としているのです。

|

Tips!信用保証協会付きの融資にするには何をする? 信用保証協会付きの融資にするには信用保証協会へ保証の申込みを行い、審査に通る必要があります。 審査に優劣はありませんが、審査の申し込み方法は以下の2パターンが代表的です。 ①本人が信用保証協会へ申し込む 金融機関へ融資の相談へ行く前に信用保証協会へ保証付き融資の相談を行います。 指定の申込書と必要書類を添付し、提出して申し込みます。審査が通ったら金融機関を斡旋してもらい、信用保証書をもとに融資を実行してもらいます。 ②金融機関経由で信用保証協会へ申し込む 金融機関の窓口で融資を申し込み、金融機関が「融資が適当である」と判断した場合に金融機関経由で信用保証協会への申込手続きが行われます。 金融機関を経由するパターンの方が手続きが簡単で時間が短縮する傾向にあるため、創業融資ではこちらのパターンで行われることがほとんどです。 |

融資限度額は銀行によって異なる

地方銀行が行う創業融資の限度額は銀行によって設定が異なります。

▼融資限度額の例(2025年16月現在)

| 銀行名 | 融資額 |

| みちのく銀行 | 3,000万円以内 |

| 第四北越銀行 | 1億円以内 |

| スルガ銀行 | 30万円、50万円、100万円、200万円、300万円、500万円のいずれか |

| 三十三銀行 | 2,000万円以内 |

| 但馬銀行 | 1,000万円以内 |

上記のように銀行によって設定している融資額は様々ですが、信用金庫・信用組合日本政策金融公庫よりも融資額が大きい傾向にあります。

金利は金額や期間、信用状況等で決まる

地方銀行の金利は、融資額や返済期間、事業規模、借入者の信用状況等さまざまな要素によって決まります。

短期プライムレートという金融機関独自に出す金利も関わるため、銀行では金利を以下のように提示しています。

▼金利の例(2025年6月現在)

| 銀行名 | 金利 |

| スルガ銀行 |

固定金利 貸越極度額100万円未満:年利10~14.9% 貸越極度額100万円以上:年利7~14.9% |

| 第四北越銀行 |

審査結果に応じた当行所定の利率となります。 ご融資利率は、当行短期プライムレートに連動して見直しいたします。 |

| 佐賀銀行 | 当行短期プライムレートを基準とした変動金利 |

| 滋賀銀行 | 変動金利型(当行所定の金利) |

| 但馬銀行 | 当行所定利率 |

「当行所定の金利」と提示されることが多く、具体的な数字を表示していても幅があることが特徴です。

金利が決定するのは審査後になるため、返済計画に見合った金利であることを確認してから融資を受けるようにしましょう。

事前に金利を知りたい場合は、窓口で相談すると大体の金利を教えてもらえることもあるかもしれません。

もしも銀行の金利が高く、借り入れが困難な場合は0.60~3.05% (令和4年11月1日現在)と低い金利で借り入れられる日本政策金融公庫の融資も検討してみてください。

日本政策金融公庫についてはこちらの章で詳しく解説しています。

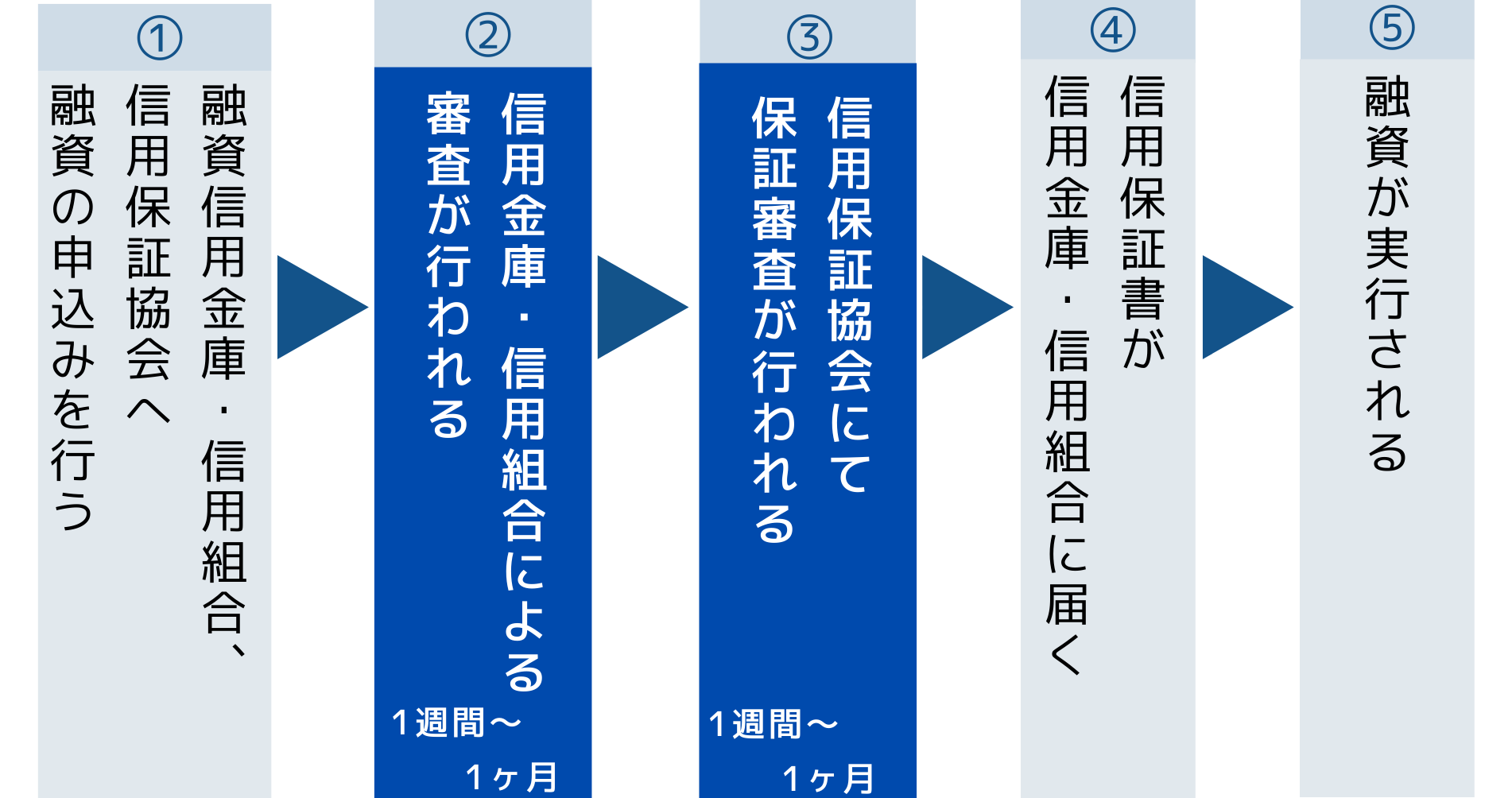

融資実行までの期間は2~3ヶ月程度

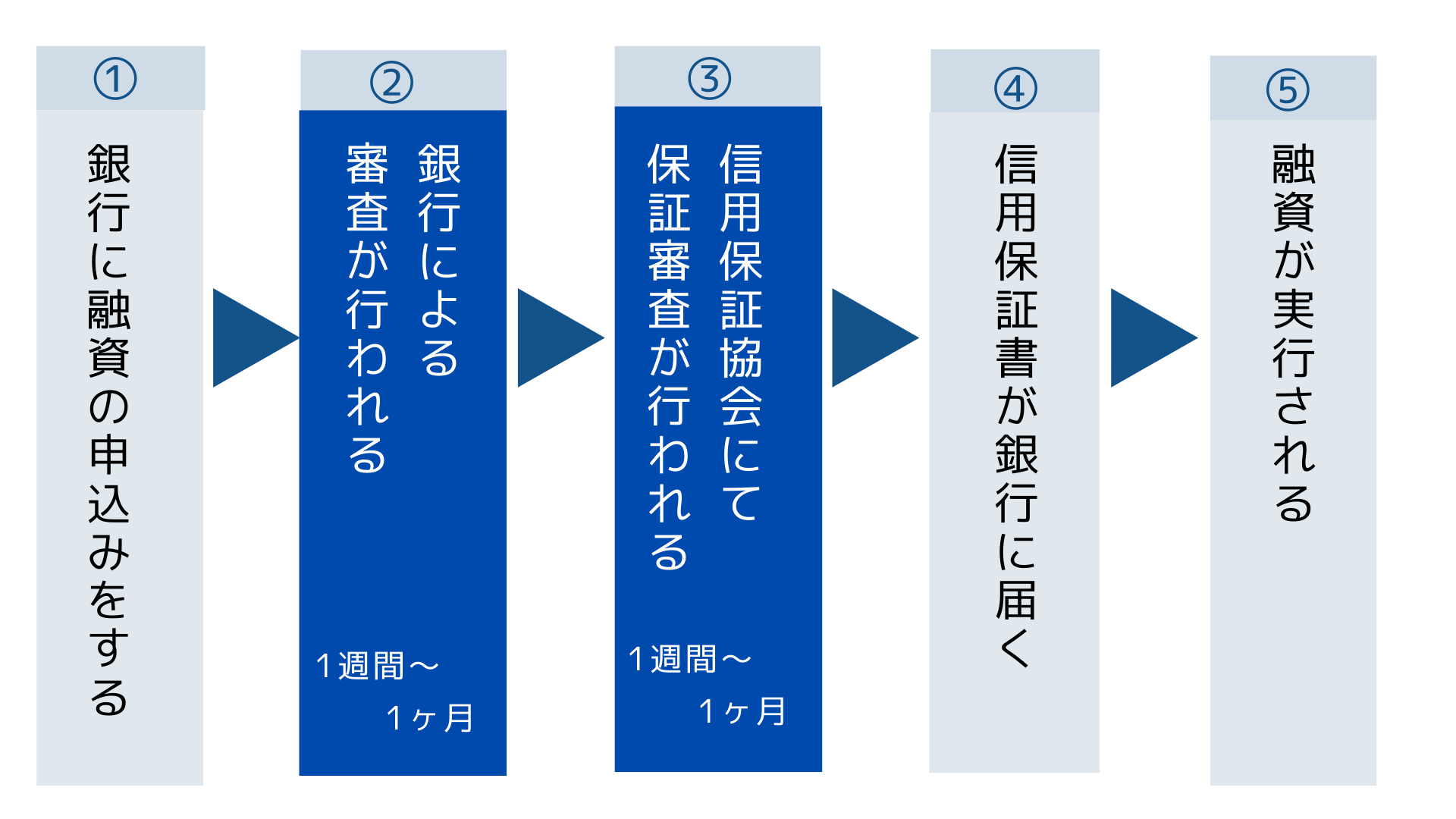

地方銀行で創業融資を受ける場合、融資実行までの期間は2~3ヶ月と言われています。

というのも、地方銀行で創業融資を受ける場合は以下流れで融資の審査が行われ、2つの機関の審査に通る必要があるからです。

さらに創業時は実績に関する情報がないため、慎重に時間をかけて審査が進められる傾向にあります。

地方銀行から創業融資を受ける際はこのような審査期間が必要なこともふまえておきましょう。

自己資金は創業資金総額の3割以上を用意する

必要な自己資金額は銀行によって異なりますが、創業資金総額の3割以上を目安にして用意することが条件になっていることが多いです。

3割以上の自己資金があると資金繰りに余裕があると認められるうえ、起業に向けてお金を貯めてきたという事実が事業に対する本気度や計画性の表れと捉えられるからです。

自己資金の金額は審査の大きなポイントであると心得て3割以上は用意するように準備しておきましょう。

|

Tips!自己資金と認められるお金とは? 自己資金として認められるお金は以下のようなお金が該当します。

|

2-2.信用金庫・信用組合の特徴と創業融資の条件

▼信用金庫・信用組合の創業融資の一般的な概要

| 対象者 |

・営業エリアで開業を計画している、または事業開始後1~5年未満 ・会員または組合員に該当する |

| 融資限度額 | 1,000万円以下 |

| 金利 | 2~15% |

| 融資実行までの期間 | 2~3ヶ月 |

| 自己資金要件 | 創業資金総額の3割以上 |

| 返済期間 | 5~10年 |

| 担保・保証の有無 | 必要に応じて |

信用金庫、および信用組合は、営業エリアの地域の人が会員(または組合員)になって互いに地域の発展・繁栄を図る目的を持った“協同組織”の金融機関です。

地域密着型であり、個人や小企業の起業に対する支援に力を入れているため、創業融資が受けやすい傾向にあります。

信用金庫・信用組合の創業融資の特徴や条件について解説します。

|

Tips!信用金庫と信用組合は何が違う? 信用金庫と信用組合は『個人や法人を対象にして預金や融資を行う』という共通点がありますが、設立目的や法的な扱い等が以下のように異なります。

|

会員または組合員資格に該当する必要がある

信用金庫や信用組合の融資を受けるには会員または組合員になる必要があります。

これは会員制(組合員制)で運営されている金融機関であるためです。

以下を確認して会員、もしくは組合員資格に該当するかを確認してください。

| 信用金庫 | 信用組合 | |

| 個人事業主の場合 |

・地区内に住所または居所を有する者 ・地区内に事業所を有する者 ・地区内において勤労に従事する者 ・地区内に事業所を有する者の役員 ・地区内に転居することが確実と見込まれる者 |

・地区内に住所または居所を有する者 ・地区内において事業を行う小規模の事業者 ・地区内において勤労に従事する者 ・地区内において事業を行う小規模の事業者の役員 |

| 中小企業の場合 | 従業員300人以下または資本金9億円以下の事業者 | 従業員300人以下または資本金3億円以下の事業者(卸売業は100人または1億円、小売業は50人または5千万円、サービス業は100人または5千万円) |

信用保証協会付きにすると融資を受けやすくなる

保証付きにすると融資を受けやすくなる傾向にあります。

創業時や初めて信用金庫(組合)から融資を受ける際は事業実績がなく、信頼するための要素が少ないからです。

信用保証協会付きの融資にする場合、以下のような方法で申込みを行います。

| 信用保証協会付き融資にする方法 |

|

①信用保証協会へ申し込む ②信用金庫・信用組合経由で信用保証協会へ申し込む |

それぞれの申込から融資までの流れは以下のとおりです。

①信用保証協会へ申し込む場合の流れ

▼

▼

▼

▼

②信用金庫・信用組合経由で信用保証協会へ申し込む場合の流れ

信用金庫・信用組合へ保証付き融資の相談

併せて信用保証協会への申込みを行う

▼

信用金庫・信用組合、信用保証協会で審査が行われる

▼

融資が適当だと判断され、 保証も認められると融資が実行される

信用金庫・信用組合を経由して信用保証協会の審査申込を行うパターンの方が手続きが簡単で、融資実行までの期間が短縮する傾向にあります。

融資金額は1,000万円以下が一般的

信用金庫や信用組合で創業融資を受ける際、1,000万円以下の小規模な融資額で行われることが一般的です。

1,000万円以上の融資を行うところもありますが、事業規模や実績など十分な信頼を得られる場合に限るようです。

ちなみに各店舗で設定している融資額は以下のように提示されています。

▼融資限度額の例(2025年6月現在)

| 信用金庫・信用組合名 | 融資額 |

| 横浜信用金庫 | 500万円以内 |

| 昭和信用金庫 | 1,000万円以内 |

| 大分みらい信用金庫 | 1,000万円以内 |

| 札幌中央信用組合 | 500万円以内 |

| 土佐信用組合 | 300万円以内 |

金利は店舗や融資商品によって異なる

信用金庫・信用組合の金利は申請者の状況や店舗、商品によって異なります。

会員(組合員)によって運営される非営利法人であるため、借り入れする人への信頼度や各信用金庫の状況が関わり、融資商品のプランによって金利設定も異なるからです。

年利2~5%が一般的ですが、15%近くの金利が設定されることもあるため、返済計画と見合うかをよく確認することが重要です。

信用金庫および信用組合は金利を提示していない場合も多いため、窓口へ相談してから融資の申込をすると安心でしょう。

▼金利の例(2025年6月現在)

| 銀行名 | 金利 |

| 横浜信用金庫 |

1年以内 3.700%以上 1年超 3.900%以上 |

| 土佐信用組合 | 8.5%・13.0% |

| 兵庫信用金庫 | 4%~14% |

融資実行までの期間は2~3ヶ月程度

信用金庫・信用組合で創業融資を受ける場合、融資実行までの期間は2~3ヶ月程度とみてよいでしょう。

信用金庫・信用組合で創業融資を受ける場合は信用保証協会を通すことが一般的で、それぞれの審査を行う必要があるからです。

審査に要する期間は各金融機関の状況や、融資に必要な情報量によって異なります。余裕を持った資金計画で進めることをおすすめします。

創業資金3割以上の自己資金を用意する

信用金庫・信用組合で融資を受ける際には地方銀行と同様、3割以上の自己資金を用意しておくとよいと言われています。

3割以上の資金を用意していると、資金繰りの計画性や事業に対する熱量があると認められやすいからです。

自己資金額が3割以上あることが必ず審査を通過する条件になっているわけではありませんが、審査を通すための目安として用意しておくことをおすすめします。

2-3.日本政策金融公庫の特徴と創業融資の条件

▼日本政策金融公庫が行う創業融資の概要

| 対象者 |

・新たに事業を始める方、または事業開始後税務署申告を2期終えていない方 ・創業資金総額の1割以上の自己資金を確認できる方 |

| 融資限度額 |

3,000万円 うち運転資金1,500万円 |

| 金利 |

0.60~3.05% (令和4年11月1日現在) |

| 融資実行までの期間 | 約1ヶ月 |

| 自己資金要件 | 創業資金総額の1割以上 |

| 返済期間 |

運転資金:5~7年 設備資金:5~10年 |

| 担保・保証の有無 | 無担保・無保証 |

日本政策金融公庫は政府系の金融機関です。

中小企業や小規模事業を行う個人を対象にした創業融資を行っており、民間金融機関よりも融資審査のハードルが低く、低い金利で借りられる特徴があります。

日本政策金融公庫が行う創業融資について解説します。

無担保・無保証で融資を受けられる

日本政策金融公庫の創業融資は無担保・無保証でも融資を受けられるという特徴があります。

もしも返済ができない状況になっても、返済責任が問われないというわけです。

そのかわり、誰でも融資が受けられるわけではありません。要件を満たすことはもちろんのこと、書類や面談を通して審査を通過した人のみが受けられる融資になります。

利用するにはすべての要件を満たす必要がある

日本政策金融公庫の創業融資は、要件すべてに該当する人を対象者として融資を行っています。

提示している要件は以下の2点です。

対象者の要件

|

参考)日本政策金融公庫『新創業融資制度の概要』

ただし、以下いずれかの条件に当てはまる場合は、10分の1以上の自己資金がない場合でも要件を満たしているとみなされます。

- 現在お勤めの企業と同じ業種の事業を始める方

- 産業競争力強化法に定める認定特定創業支援等事業を受けて事業を始める方等

まずは創業融資制度を利用する要件をクリアできているかの確認をしてください。

|

Tips!日本政策金融公庫で自己資金とみなされるものは? 日本政策金融公庫の新創業融資制度における自己資金の定義は以下2点を満たすものとされています。

たとえば100万円の預金があっても、生活費のための預金であれば自己資金としてカウントされません。また、人から借りたり、現金で貯めていたりしたお金も認められないので注意しましょう。

【日本政策金融公庫で自己資金として認められるお金の例】 自身または配偶者名義の預金 有価証券や車など保有資産を売却してできた資金 退職金 親や親族からもらったお金 |

融資限度額は3,000万円

日本政策金融公庫の新創業融資制度で借りられる限度額は3,000万円です。

ただし、3,000万円のうち設備資金が1,500万円まで、運転資金が1,500万円まで、と資金使途の上限があります。

| 限度額3,000万円 | 設備資金:1,500万円 |

| 運転資金:1,500万円 |

さらに、1,000万円を超える融資になると審査のハードルが高くなるため、設備・運転資金を合わせた1,000万円までが実質的な限度額になっていることが現実です。

もしも1,000万円を超える融資を受けたい場合は専門家に相談してから申請することをおすすめします。

創業融資の相談に適した専門家については3章で解説しています。

日本政策金融公庫の金利は低金利

日本政策金融公庫は民間金融機関の融資よりも低い金利で受けられる傾向にあります。

金融情勢によって変動しますが、1~3%以内でおさまることが今までの金利の傾向であり、2025年6月1日時点の基準利率は2.30~3.35%となっています。

また、新創業融資制度の金利は基準利率の他に、以下のように複数の区分で特別金利が設定されています。

引用)日本政策金融公庫『主要利率一覧表』

例えば、女性や若年層による起業の場合は特別利率Aが採用されたりするなど、事業内容や事業者の状況によって適用される金利は異なります。

適用される正確な金利は審査後にならないと分かりませんが、目安として最新の金利を確認すると用意でしょう。

融資実行までの期間は約1ヶ月

日本政策金融公庫で創業融資を受ける場合、融資実行までの期間は約1ヶ月です。

事業者の状況や、日本政策金融公庫支店の状況によって審査期間には多少違いがありますが、申込手続きが完了してから1ヶ月程度で融資が実行されることが一般的と言われています。

銀行や信用金庫(組合)よりも早く融資を受けられる理由には、信用保証協会付き融資にする必要がない点が挙げられるでしょう。

審査が日本政策金融公庫のみであるため、融資までの期間が短い傾向にあります。

大阪で創業融資を受けるなら、地元大阪の大山俊郎税理士事務所がサポートします!

\年間問い合わせ100件以上/

月3社限定。創業融資サポート、着手金0円でOK!専門家に相談して、安心して創業融資を受けられる。

※創業融資着手金0円キャンペーンは、都合により予告なく打ち切る可能性がありますのでお急ぎください。

3.創業融資を受けやすい銀行ランキング

創業融資を行っている銀行とそれぞれの特徴をご紹介しましたが「結局どこが1番融資を受けやすいの?」ということが気になっているのではないでしょうか。

ここではランキング形式で融資が受けやすい銀行を紹介し、銀行選びのポイントについて解説します。

3-1. 創業融資を受けやすい銀行ランキング

融資の受けやすさを順位付けすると、ずばり以下のようになります。

| 創業融資を受けやすい銀行ランキングとその理由 | ||

| 1位 | 日本政策金融公庫 | 資金が少ない人でも起業できるように創業融資制度を整え、民間金融機関で借りられない人のサポートを行っている。ただし、無担保・無保証で融資を行うため、しっかりと審査は行われる。 |

| 2位 | 信用金庫・信用組合 | 営利目的でなく、会員(組合員)相互で助け合うことを目的としているため、積極的に融資を行っている。 |

| 3位 | 地方銀行 | 融資限度額が大きいため、審査が厳しめになりやすい。 |

日本政策金融公庫が行う創業融資は、資金力を強めて倒産する中小企業を減らしたいという政府の意向を反映させた融資です。

よって、融資のハードルを下げて資金力を支援しています。

また、民間金融機関の創業融資では“金利が高いほど審査が通りやすく、融資額が大きいほど審査が慎重に行われやすい”という傾向があるため、上記のような順位付けになっています。

3-2. 銀行選びの注意点やポイント

創業融資を受ける銀行選びの注意点とポイントは以下の3つです。

- 民間金融機関を利用する際は融資の受けやすさで銀行選びをしない

- 融資額が大きい場合は協調融資も検討する

- 認定支援機関を利用して融資審査を通りやすくする

それぞれの詳細について解説します。

民間金融機関を利用する際は審査の通りやすさで銀行選びをしない

民間金融機関で創業融資を受ける際は、審査が通りやすいという理由だけで選ばないようにしましょう。

なぜなら、審査は金利の高さも関係しているため『審査が通る=適切な借り入れ』とは言えない場合もあるからです。

融資を受けることをゴールにするのではなく、無理のない返済が可能な銀行から借りることを重視して銀行選びをするようにしてください。

融資額が大きい場合は“協調融資”も検討する

希望する融資額が大きい場合、1つの銀行だけで進めようとするのではなく、日本政策金融公庫と民間金融機関を連携させた2つ以上の金融機関から融資を受けることも銀行選びで検討したいポイントです。

というのも、日本政策金融公庫は資金調達における利便性の向上のために、民間金融機関と連携した創業融資を行っています。

これを『協調融資』と言い、複数の金融機関が1つの事業に対して融資を行うことを可能にしているのです。

複数の金融機関に融資を受けることで、審査が通りやすくなったり、大きい金額が実現したりすることもあります。

あなたが検討している民間金融機関、または日本政策金融公庫の窓口へ問い合わせ・相談してみてください。

「なんだか難しそう…」と感じる方もいるかもしれませんが、そうしたときこそ、私のような専門家をうまく活用してください。

協調融資の進め方や金融機関とのやりとりについても、新規開業を検討中の方の状況に合わせてサポートいたしますので、まずはお気軽にご相談いただければと思います。

大阪で創業融資を受けるなら、地元大阪の大山俊郎税理士事務所がサポートします!

\年間問い合わせ100件以上/

月3社限定。創業融資サポート、着手金0円でOK!専門家に相談して、安心して創業融資を受けられる。

※創業融資着手金0円キャンペーンは、都合により予告なく打ち切る可能性がありますのでお急ぎください。

認定支援機関を利用して融資審査を通りやすくする

認定支援機関を利用すると、創業融資の審査に通りやすくなるということも知っておくべきポイントです。

そもそも認定支援機関とは、経営に関する専門的な知識、および実務経験を有していると国が認めた機関や士業の人を指します。具体的な例を挙げると以下のような機関や士業です。

- 商工会

- 金融機関

- 中小企業診断士

- 公認会計士

- 税理士、税理士法人

これらの機関や士業は、国から「一定レベルの知識、経験がある」と認定されているほど高い知識を持っているため、経営課題である創業に有利な情報や知識、アドバイスを得ることが可能になります。

| 認定支援機関を利用すると得られるメリット |

|

認定支援機関を利用すると多くのメリットが生まれるため、審査が通りやすくなる環境を作ることができるようになります。

4.創業融資の相談は大山俊郎税理士事務所がおすすめ

大山俊郎税理士事務所は創業融資を受けたい人や起業のサポートをしています。不明点や不安を抱えているならまずは相談することがおすすめです。

開業を目指す方や事業を始めたばかりの方から、資金計画や準備に関するご相談を多くいただいています。

「初めてのことで、何から手をつけていいのか分からない」

「今の自分の状況で支援を受けられるのか不安」

「必要な書類をそろえるのが難しくて、手が止まっている」

そんなお声にお応えしながら、ひとつずつ課題を整理し、伴走するかたちでサポートしています。

私たちがご提供しているのは、単なる手続きの代行ではなく、“はじめの一歩”を安心して踏み出すための支援サービスです。

大山俊郎税理士事務所に相談すると受けられるサービス内容について解説します。

4-1. 適切な借り入れにするためのサポート

借り入れ条件に入念なチェックを入れ、事業規模や状況に合わせて適切な金融機関を選定、提案を行います。無理のない資金調達を実現し、基盤のしっかりした資金計画をサポートするから安心して事業を始められます。

4-2. 審査の通りやすい書類作成を支援

大山俊郎税理士事務所は“金融機関目線”で書類作成のポイントをアドバイスするため、妥当性が高まり、審査に通りやすくなります。

審査時の懸念点を解消することにつながるでしょう。

4-3. 経理体制の構築

資金調達は、単にお金を確保するだけでは不十分です。

調達した資金をきちんと管理し、無理のない資金繰りを継続できる体制を整えることが、事業の安定には欠かせません。

つまり、調達した資金を“活かす”ためには、しっかりとした経理の仕組みづくりが必要なのです。

そのため、大山俊郎税理士事務所では創業に当たって見落としがちな「決算」や「納税額」の予測を立て、できるだけ予想外の支出が発生しないようにアドバイスしています。

創業時だけでなく、運営中も安心した資金で経理体制を整えられるようになります。

5.まとめ

今回は創業融資を受けられる銀行を一覧で紹介し、それぞれの銀行の特徴や条件について解説しました。

金融機関は『地方銀行』『信用金庫・組合』『日本政策金融公庫』の3つがありますが、それぞれで受けられる金額や金利、返済条件などは異なります。

銀行選びをする際は「審査に通りそうな銀行」に注目するのではなく、「無理のない返済計画を立てられる銀行」に注目して選ぶようにしてください。

もしも、ご不安な点があれば大山俊郎税理士事務所までご相談ください。安定した事業を実現するための資金調達についてアドバイスさせていただきます。

大阪で創業融資を受けるなら、地元大阪の大山俊郎税理士事務所がサポートします!

\年間問い合わせ100件以上/

月3社限定。創業融資サポート、着手金0円でOK!専門家に相談して、安心して創業融資を受けられる。

※創業融資着手金0円キャンペーンは、都合により予告なく打ち切る可能性がありますのでお急ぎください。

大山 俊郎

大山俊郎税理士事務所代表税理士

同志社大学商学部卒業後

父が経営する年商50億の会社へ入社

二代目経営者として

現場での下積みから

会社のヒト、モノ、カネ管理まで従事

特に

・銀行との交渉

・経理の改善

・資金繰り

・事業承継の対策

などに尽力

ある親族との同族問題で自社の株式

を売却をした経験から

「会社のヒト・モノ・カネの管理は

会社と経営者一族の運命を左右する」

ことを痛感

日本随一の

「同族会社経営を経験した税理士」

として事務所を開設し

「会社にお金を残す節税マニュアル」

を開発

全国の同族会社の経営者・法人経営者

向けに「会社を強くする仕組み作り」

を指導