開業資金の融資を受ける方法と融資を成功させるポイントを解説

「開業資金として融資を受けたいけれど、どのような方法があるの?」

「開業時の資金調達として使える融資とはどのようなもの?」

開業時にはまとまった資金が必要となるので、融資を活用した資金調達を検討する方は多いのではないでしょうか。

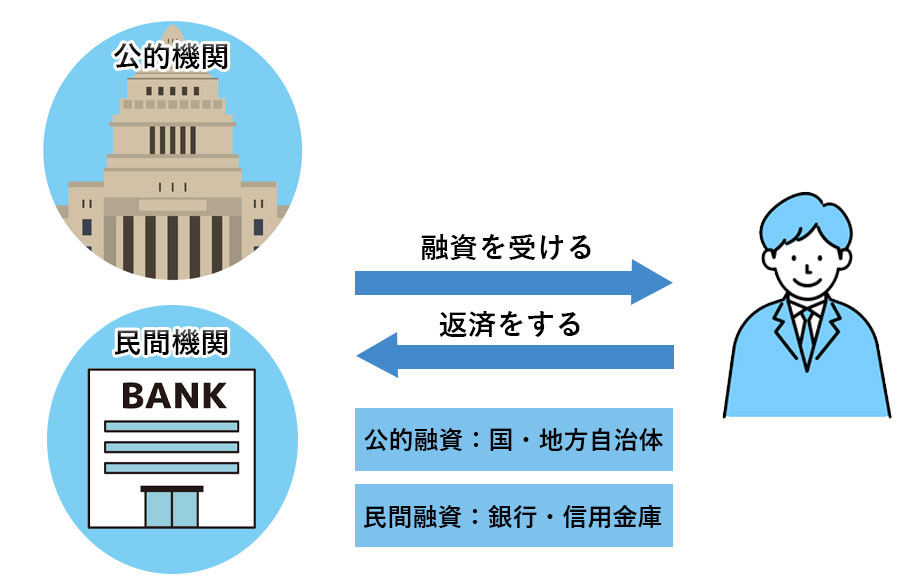

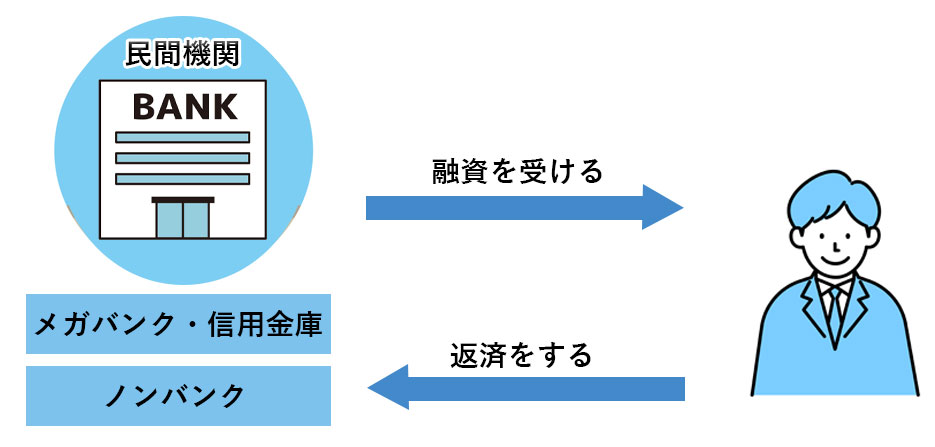

融資とは簡単に言うと、企業が事業で利益を生み出すために金融機関からお金を借りる方法です。開業資金の調達に利用できる融資の方法には、「公的融資」と「民間融資」の2種類があります。

|

公的融資 |

国や自治体などの公的機関を通じて開業資金を借りる方法 |

|

民間融資 |

銀行や信用金庫、ノンバンクなどの民間機関から開業資金を借りる方法 |

それぞれ特徴やメリット、デメリットが異なるため、しっかりと把握してから事業内容や調達したい融資金額に合う方法を選択しなければなりません。

また、融資は審査を通過しなければ受けられないため、審査を通過するポイントを知っておくことも重要です。

そこでこの記事では、融資の種類や開業資金の調達方法として融資を利用するメリットやデメリット、そして融資を成功させるためのポイントをまとめて解説していきます。

|

【この記事を読むと分かること】

|

この記事を最後まで読めば開業資金の調達方法として融資を選択するべきか、判断できるようになるはずです。納得のいく開業資金の調達をするためにも、ぜひ参考にしてみてください。

1.開業資金を借りる「融資」は2種類ある

融資とは、金融機関が資金を融通することです。分かりやすく言うと「開業に必要な資金を調達したい」「事業を拡大したい」など、企業が事業で利益を生み出すために金融機関からお金を借りる資金調達の手段を指します。

企業や会社の規模を問わず、開業資金を金融機関から借りる場合は「融資」に該当します。融資はお金を借りる行為なので、返済義務が発生します。また、借りたお金には利子がつくため、利子を含めて返済しなければなりません。

冒頭でも述べたように、融資には公的融資と民間融資の2種類があり特徴が異なります。

|

公的融資 |

国や自治体などの公的機関を通じて開業資金を借りる方法 |

|

民間融資 |

銀行や信用金庫、ノンバンクなどの民間機関から開業資金を借りる方法 |

公的融資と私的融資の特徴や違いは、次の章で詳しく解説していきます。

|

【「ローン」との違い】 融資は金融機関からお金を借りることなので、ローンと同じなのではと思った方がいるかもしれません。

確かにお金を借りるという意味では、ローンと融資は変わりません。 しかし、ローンは一般的に個人の消費や生活費の補填として借りるお金を指します。

個人が車や住宅を購入するためにお金を借りる場合や学校に通うためにお金を借りる場合は、ローンに該当します。

融資は事業や企業の利益を創出するためにお金を借りること、ローンは個人の消費を目的としてお金を借りることだと覚えておきましょう。 |

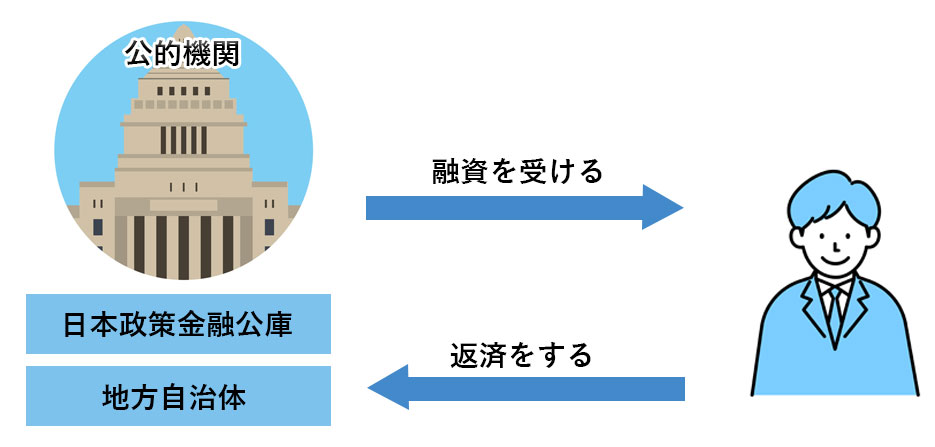

2.公的融資

公的融資とは、国や自治体などの公的機関を通じて開業資金を借りる方法です。国や自治体が民間の金融機関と連携したり国債を発行したりして財源を確保するところが特徴です。

公的融資のメリットには、次の2つがあります。

|

①実績がない場合や事業規模が小さい場合でも融資を受けやすい ②比較的低金利で融資を受けられる |

①実績がない場合や事業規模が小さい場合でも融資を受けやすい

公的融資は地域の活性化や起業支援などを視野に入れて融資制度を用意しているため、開業時の融資として活用しやすいです。事業計画書や資金難の理由などを考慮し独自の視点で審査を行うので、実績ばかりを重んじることがありません。

また、日本政府が100%出資している「日本政策金融公庫」は、中小企業や小規模事業者などを対象としたサポートを実施しています。そのため、事業の規模が小さくても開業資金の融資を受けられます。

②比較的低金利で融資を受けられる

公的融資は制度により金利が異なるものの、比較的低金利で融資を受けられるところがメリットです。公的融資は、経済や地域を活性化させる目的があります。

開業する人が増え利益が循環する社会になれば、経済の発展への貢献が期待できるでしょう。利益の獲得を目的としていない分、民間融資よりも金利を抑えることができるのです。金利が低いと返済時の負担を減らせるため、開業後の資金繰りがしやすくなります。

公的融資のデメリットは、次の2つです。

①融資実行までに時間がかかる可能性がある

②上限額が定められている

①融資までに時間がかかる可能性がある

公的融資はただ単に融資を行うのではなく、国や地域の発展や女性が活躍できる場の創出など明確な目的があることが多いです。そのため、個人の審査だけでなく多角的な視点で審査や確認を行います。

その結果、融資の実行までに数週間時間を要する可能性があります。忙しい開業前に慌てなくてもいいように、時間に余裕を持って融資の申請をする必要があるでしょう。

②上限額が定められている

公的融資は、あらかじめ融資の上限額が設定されています。

民間融資のように、自由に設定をして融資の相談をすることが難しいです。融資の上限額以外にも返済期間や自己資金額なども設定されていることがあり、柔軟性が低いところがデメリットだといえるでしょう。

公的融資の概要が把握できたところで、開業資金として利用できる公的融資をいくつかご紹介します。

2-1.日本政策金融公庫の公的融資

日本政策金融公庫とは、日本政府が100%出資している政府金融機関です。

主に中小企業や小規模事業者、農林や漁業を対象に、予算や法律で定められた範囲の金融機能を果たしています。2023年8月時点で受けられる開業資金の融資は、下記の3つです。

①新規開業資金

新規開業資金は、開業資金の融資として活用しやすいものです。融資の限度額が7,200万円で開業時の資金としてだけでなく、設備購入や運転資金としても活用できます。

業種や目的に応じて特別税率が設けられており、金利が抑えられる可能性があります。例えば、Uターンをして開業する場合は特別税率Aが適用され、担保があると金利は0.63%~2.20%程度となります。

|

新規開業資金 |

|

|

対象者 |

新たに事業を始める人 事業開始後おおむね7年以内の人 |

|

融資の使い道 |

新たな事業を始める、または事業開始後に必要となる設備資金および運転資金 |

|

融資限度額 |

7,200万円(うち運転資金4,800万円) |

|

返済期間 |

設備資金:20年以内(据置期間:2年以内) 運転資金:7年以内(据置期間:2年以内) |

|

利率 |

主要利率一覧表を参照 |

|

必要書類 |

申込書(郵送の場合) 創業計画書 設備資金を検討している場合は見積書 法人の場合:履歴事項全部証明書または登記簿謄本 運転免許証(両面)またはパスポートのコピー 飲食店など認可が必要な業種の場合は許認可証のコピー |

|

担保・保証人 |

要相談 |

|

併用できる制度 |

新創業融資制度・創業支援貸付利率特例制度など |

|

公式サイト |

|

|

問い合わせ先 |

こちらよりお近くの店舗を検索してください |

※2023年8月時点の情報です

②女性、若者/シニア起業家支援資金

女性、若者/シニア起業家支援資金は、女性や35歳未満の人、55歳以上を対象の融資です。基本的な条件や融資限度額は新規開業資金と変わりませんが、新規開業資金よりも金利が低く抑えられる可能性があります。

|

|

女性、若者/シニア起業家支援資金 |

|

対象者 |

新たに事業を始める人 事業開始後おおむね7年以内の人 |

|

融資の使い道 |

新たな事業を始める、または事業開始後に必要となる設備資金および運転資金 |

|

融資限度額 |

7,200万円(うち運転資金4,800万円) |

|

返済期間 |

設備資金:20年以内(据置期間:2年以内) 運転資金:7年以内(据置期間:2年以内) |

|

利率 |

基本的には特別利率Aが採用されるが、条件によって異なる 主要利率一覧表を参照 |

|

必要書類 |

申込書(郵送の場合) 創業計画書 設備資金を検討している場合は見積書 法人の場合:履歴事項全部証明書または登記簿謄本 運転免許証(両面)またはパスポートのコピー 飲食店など認可が必要な業種の場合は許認可証のコピー |

|

担保・保証人 |

要相談 |

|

併用できる制度 |

新創業融資制度・創業支援貸付利率特例制度など |

|

公式サイト |

|

|

問い合わせ先 |

こちらよりお近くの店舗を検索してください |

※2023年8月時点の情報です

③新創業融資制度

新創業融資制度は、新たに事業を始める人と事業開始後税務申告の2期を終えていない人が対象となる融資制度です。無担保で融資を受けられるため、融資のハードルが低くなります。

新創業融資制度は単体では利用できず、日本政策金融公庫の組み合わせ可能な他の融資と組み合わせて申請をします。「女性、若者/シニア起業家支援資金+新創業融資制度」や「新規開業資金+新創業融資制度」など、単体で申請できる制度のオプションとして検討してください。

|

|

新創業融資制度 |

|

対象者 |

新たに事業を始める人 事業開始後税務申告の2期を終えていない人 |

|

自己資金の条件 |

創業時に必要な創業資金総額の10分の1以上の自己資金を確認できる (現在勤めている企業と同じ業種の事業を始める場合、産業競争力強化法に定める認定特定創業支援等事業を受けて事業を始める場合等に該当するケースは条件を満たしたものとする) |

|

融資の使い道 |

新たな事業を始めるため、または事業開始後に必要となる設備資金および運転資金 |

|

融資限度額 |

3,000万円(そのうち運転資金1,500万円) |

|

返済期間 |

定められた返済期間内 |

|

利率 |

主要利率一覧表を参照 |

|

必要書類 |

申込書(郵送の場合) 創業計画書 設備資金を検討している場合は見積書 法人の場合:履歴事項全部証明書または登記簿謄本 運転免許証(両面)またはパスポートのコピー 飲食店など認可が必要な業種の場合は許認可証のコピー |

|

担保・保証人 |

原則不要 |

|

公式サイト |

|

|

問い合わせ先 |

こちらよりお近くの店舗を検索してください |

※2023年8月時点の情報です

新創業融資制度を検討する際の注意点は、融資額に応じて自己資金が必要なところです(免除の条件に該当するケースを除く)。例えば、1,000万円の融資を受けたい場合は、10分の1にあたる100万円以上の自己資金が確認できる状態でなければなりません。

また、新規開業資金など単体で受けられる融資の条件にプラスして新創業融資制度の条件をクリアしていれば使用できる仕組みです。新創業融資制度の条件のみをクリアしても利用できないので、注意しましょう。

【日本政策金融公庫の申請手順】

ここまでご紹介した、日本政策金融公庫の融資を申請する手順は下記のとおりです。

①申し込みをする

インターネットや近くの支店、郵送で融資の申し込みをします。申し込み時には、必要な書類を提出します。

②面談

申し込みの書類を基に面談を行います。面談では創業計画や返済計画について話をします。店舗や工場がある場合は審査担当者が出向いて、実地調査をすることもあります。

③審査結果の通知

融資の審査結果通知が届きます。融資が決まるまでの平均所要日数は、2週間程度です。融資が決定した場合は借用証書など契約に必要な書類が届くため、手続きをします。

④融資の実行と返済

融資実行の手続きが終わると、指定の口座に融資金が送金されます。その後は返済計画に従って、返済をしていきます。

2-2.日本政策金融公庫以外の公的融資

日本政策金融公庫以外でも、下記のような機関で公的融資が受けられます。

|

|

公的融資が受けられる主な機関 |

|

商工組合中央金庫 |

中小企業に総合金融サービスを提供する政府関係の金融機関。資本金の一部を政府が保有している。融資を受けるには組合に加入する必要がある。 |

|

信用保証協会 |

中小企業や小規模事業者を対象に、信用保証協会が融資時の保証人となり円滑な融資をサポートする公的機関。 |

|

地方自治体 |

都道府県や市町村を統括する行政機関。地域によって用意されている公的融資が異なる。 |

開業資金として利用できる融資が用意されているかは、時期や住まいの地方自治体により異なります。2023年8月時点では、信用保証協会に「創業を支援する保証制度」があります。信用保証協会が保証人となり、無担保で開業資金の融資が受けられるところが特徴です。

|

|

創業を支援する保証制度 |

|

対象者 |

創業予定者 創業後5年未満の人 中小企業・小規模事業者(会社)が、新たに会社を設立(分社化) 廃業後5年未満の人 法人成りした者であって、法人成り前に行っていた事業の創業後5年未満の者 |

|

融資限度額 |

3,500万円 |

|

利率 |

状況に応じて異なる |

|

担保・保証人 |

無担保・信用保証協会が100%保証 |

|

公式サイト |

|

|

お問い合わせ先 |

こちらよりお近くの店舗を検索してください |

※2023年8月時点の情報です

3.民間融資

民間融資とは、銀行や信用金庫、ノンバンクなどの民間機関から開業資金を借りる方法です。

主に下記のような融資商品があります。

|

|

民間融資の主な融資商品 |

|

プロパー融資 |

民間の金融機関が直接融資をする方法。スピードが早く、金融機関との間で柔軟に交渉ができる。一方で、金融機関側のリスクが高いので、審査に慎重となる傾向がある |

|

信用保証付き融資 |

信用保証協会と民間の金融機関が連携をして融資を行う方法 |

|

独自の商品 |

民間の金融機関が独自で開業資金融資や創業支援融資などの商品を設けていることがある |

|

ビジネスローン |

事業資金での利用に用途を絞ったローン |

|

ノンバンクの融資 |

預金業務を行わない貸金業務専門機関の融資 |

例えば、プロパー融資は、メガバンクや地方銀行などの金融機関が直接融資をする方法です。審査のスピードが早く、柔軟な交渉ができるところが特徴です。プロパー融資の他にも、民間の金融機関が独自で融資向けの商品を用意していることもあります。

開業資金として融資が受けられる商品は金融機関により異なるため、確認をする必要があります。

民間融資のメリットには、次の2つがあります。

|

①融資の柔軟性や選択肢が多い ②手軽に相談しやすい環境 |

①融資の柔軟性や選択肢が多い

民間の金融機関はメガバンクや信用金庫、地方銀行など種類が豊富です。その分公的融資よりも融資商品が多く、該当する商品が複数あれば柔軟に選択できるメリットがあります。

また、交渉がしやすい側面もあります。融資を受けたい金融機関と良好な関係を築けていれば、返済期間や利子などを交渉しながら決定できる可能性があります。

②手軽に相談しやすい環境

メガバンクや信用金庫など全国各地に支店のある金融機関を選択すれば、相談をしたいときや返済計画を見直したいときなどに手軽に利用できます。公的融資よりも何かあったときにすぐに話せる環境があるというのは、一つのメリットだと言えるでしょう。

民間融資のデメリットは、次の2つです。

|

①公的融資よりも利子が高い傾向がある ②開業時の融資としてはハードルが高い |

①公的融資よりも金利が高い傾向がある

民間の金融機関にとって利子は利益となる部分なので、公的融資と比較すると高くなる傾向があります。利子が高いとその分返済する金額が膨らむため、資金繰りが厳しくなる可能性があります。

②開業時の融資としてはハードルが高い

民間融資は公的融資のように、地域の活性化や起業支援の側面が少ないです。そのため、返済能力や信用で融資の判断をする傾向があります。

開業前の段階では信用や実績を示すことがなかなか難しいため、開業時の融資としてはハードルが高く審査が厳しくなるでしょう。

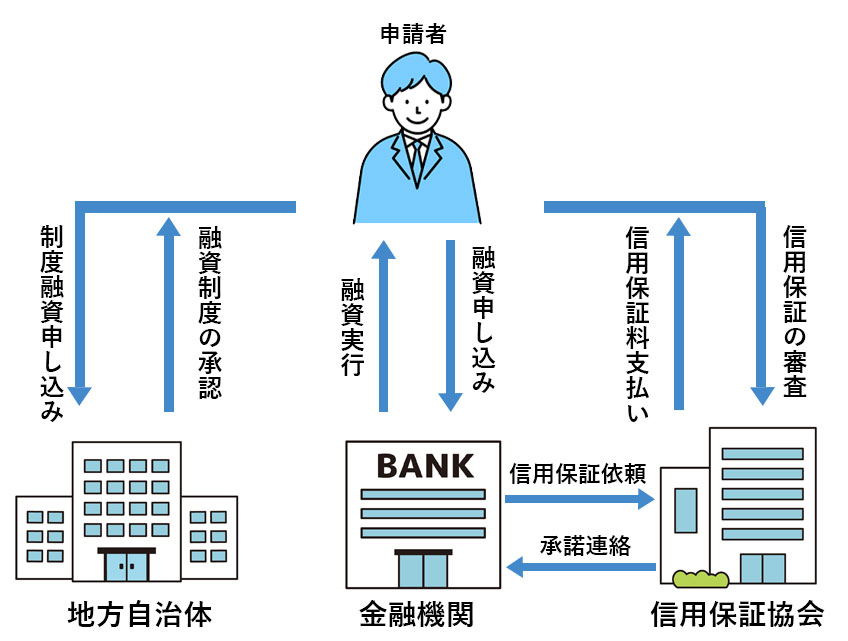

4.制度融資

制度融資とは、公的融資である地方自治体・信用保証協会と金融機関の3つの機関が連携して行う融資のことです。下記のようにそれぞれ異なる役割を担いながらも協調することで、融資を受ける人が利用しやすい状況を作っています。

|

地方自治体 |

融資利用者の窓口としての役割 |

|---|---|

|

金融機関 |

融資を実行する役割 (実際に融資を行うのは地方自治体ではなく金融機関) |

|

信用保証協会 |

信用保証を出す役割 (保証人としての役割を果たす) |

地方自治体は融資の窓口となり、融資を活用しやすい状態を作ります。都道府県だけでなく市区町村が窓口となる場合もあり、その際には「融資あっせん制度」と呼ばれることもあるので注意しましょう。

制度融資では、実際に融資を実行するのは、金融機関です。そのため、地方自治体の融資条件だけでなく、金融機関の融資審査を通過する必要があります。制度融資の内容は開業のタイミングや住まいの地方自治体により大きく異なりますが、一例として開業時に使用できる東京都の制度融資は下記のとおりです。

|

|

創業融資 |

|

対象者 |

①~③のいずれかに該当すること ①事業を営んでいない個人で、東京都内で創業しようとする具体的計画を有するもの ②創業した日から5年未満である 中小企業者又は組合 ③東京都内で分社化しようとする会社又は分社化により設立された日から5年未満の会社 |

|

融資限度額 |

3,500万円 |

|

返済期間 |

設備資金:10年以内(据置期間:1年以内) 運転資金:7年以内(据置期間:1年以内) |

|

利率 |

固定1.9%以内~2.5%以内又は変動 固定1.5%以内~2.0%以内又は変動(責任共有制度対象外となる場合の金利) |

|

担保・保証人 |

原則として法人代表者を除き連帯保証人は不要 |

|

公式サイト |

東京都の制度融資の例では返済期間が長く、比較的利率が低いところが特徴です。また、法人代表者を除き連帯保証人が不要なので開業時に利用しやすいところもメリットだといえるでしょう。

制度融資を受けるメリットは、下記の2つです。

|

①融資のハードルが低い傾向がある ②低金利を実現できる仕組み |

①融資のハードルが低い傾向がある

先ほども解説したように、民間の金融機関から融資を受ける民間融資はハードルが高い傾向があります。制度融資は民間の金融機関から融資を受けるにも関わらず、自治体と保証協会の補助が入るため融資のハードルが低くなります。

制度融資には起業や創業をサポートする側面もあるため、日本政策金融公庫と並び開業時に利用しやすい融資だと言えるでしょう。

②低金利を実現できる仕組み

制度融資は、自治体が金融機関への貸付原資の一部を負担する仕組みとなっています。融資時の負担を軽減することで、安定した低金利を実現できるところが特徴です。

制度融資のデメリットは、次の2つです。

|

①融資の実行までに時間がかかる ②複数の機関が絡んでいるため手続きが煩雑 |

①融資の実行までに時間がかかる

制度融資は複数の機関が絡んでいるので、融資実行までに時間がかかります。まずは地方自治体に相談をして融資を受ける準備をしてから、金融機関に融資の申し込みをします。その後、金融機関経由で信用保証協会にも申し込みをするため、どうしても手続きに時間を要します。

開業資金の調達を急いでいる場合には利用できなくなってしまうため、ゆとりを持ち地方自治体や市区町村に相談をしましょう。

②複数の機関が絡んでいるため手続きが煩雑

制度融資は複数の機関が絡んでいるため、手続きも煩雑になりやすいです。それぞれの機関に提出する書類があるので、資料作成に時間を要する可能性があります。

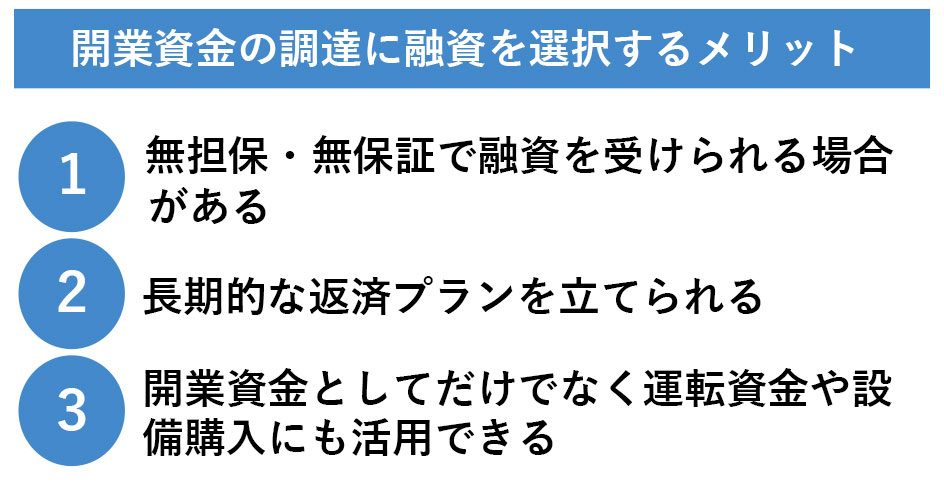

5.開業資金の融資を受けるメリット

ここまで読み、開業資金の調達に利用できる融資とはどのようなものか把握できたかと思います。ここからは、開業資金の調達に融資を選択するメリットやデメリットを確認してみましょう。

開業資金の調達に融資を選択するメリットとしては、下記の3つがあります。

融資を検討するときに知っておきたいポイントなので、ぜひ参考にしてみてください。

5-1.無担保・無保証で融資を受けられる場合がある

開業資金に利用できる融資には、無担保・無保証で受けられるものがあります。無担保・無保証とは、お金を借りるときに人的担保や物的担保を必要としないことを指します。

|

物的担保 |

不動産や有価証券などの物的な担保を用意する |

|

人的担保 |

連帯保証人や連帯債務者を用意する |

開業資金を調達するときに物的担保や人的担保が必要となると、融資のハードルが高くなります。例えば、3,000万円の融資を受けたいときに、事業の実態がない状態で連帯保証人を探すことは困難でしょう。

あらかじめ無担保・無保証で融資が受けられると決まっていれば保証人や担保の確保に悩む必要がなく、スムーズに融資の計画が立てられます。

無担保・無保証で受けられる開業資金の融資にはさまざまな種類がありますが、日本政策金融公庫の「新創業融資制度」や信用保証協会の「創業を支援する保証制度」は無担保・無保証となっています。

5-2.長期的な返済プランを立てられる

開業して間もないころは、利益を創出できないことが考えられます。その中で、短期間での融資の返済を行おうとすると資金繰りが厳しくなる可能性があります。

開業資金の融資は開業後資金状況を鑑みて、長期的な返済プランを立てられることが多いです。例えば、日本政策金融公庫の「新規開業資金」では、設備資金は20年以内、運転資金は7年以内と余裕を持ち返済ができます。

|

設備資金:20年以内(据置期間:2年以内) 運転資金:7年以内(据置期間:2年以内) |

また、「新規開業資金」の場合は、据置期間が設けられています。据置期間とは融資を受けた元入金は返済せず、金利のみを返済する期間のことです。開業して安定した利益を創出できるまでは金利のみを返済すればいいので、事業が軌道に乗ってから返済を開始できます。

5-3.開業資金としてだけでなく運転資金や設備購入にも活用できる

開業資金の融資は、開業時に必要な資金としてだけでなく運転資金や設備の購入にも充てられることが多いです。融資を受けて開業はできたものの、日々の業務を回せる資金がなければ事業として成り立ちません。

また、開業ができても事業に必要な設備投資ができなければ、軌道に乗せるまでに時間を要するでしょう。開業資金では開業後に必要となる運転資金や設備の購入費も視野に入れて、融資額を検討できます。

例えば、日本政策金融公庫の「新規開業資金」では、開業するための資金や開始後に必要となる設備資金、および運転資金を目的として融資を受けられます。

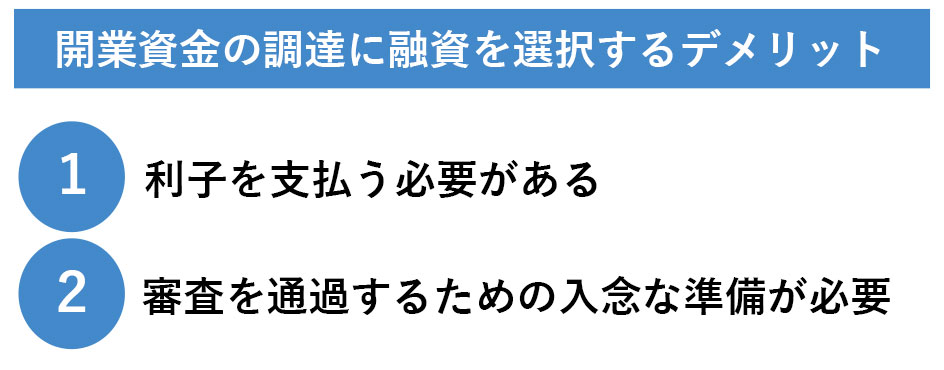

6.開業資金に融資を受けるデメリット

開業資金の調達に融資を選択するデメリットとしては、下記の2つがあります。

どのような点に注意をして融資を検討しなければならないのか、あらかじめ確認しておきましょう。

6-1.利子を支払う必要がある

融資で借りたお金には利子がつくため、借りたお金にプラスして利子を支払う必要があります。開業資金として1,000万円の融資を受けた場合、1,000万円を返済すれば終わりではありません。

1,000万円にプラスして、融資時に設定した利子を支払わなければなりません。同じ金額の融資を受けるにしても利子が高いと、その分返済しなければならない金額が多くなります。

利率は、融資時の審査や交渉により異なります。あらかじめどれくらいの利率になるのかシミュレーションをして、融資を検討するようにしましょう。

6-2.入念な準備が必要

開業資金の融資は、誰でも手軽に受けられるものではありません。どの融資方法であっても、お金を貸す側は少なからず返済してもらえないかもしれないリスクを負います。安心して融資をできる人物なのか、応援したい事業内容なのか見極めて融資をするべきか決定します。

そのため、何も準備をせずに「融資をして欲しい」と話をしても、思ったように融資をしてもらえる可能性は少ないです。事業計画書を始め「7.開業資金の融資を受けるときにチェックされるポイント」をクリアし融資をしたいと思ってもらえるように準備をすることが欠かせません。

日本政策金融公庫の「新創業融資制度」を始め自己資金の確認がある場合は、融資を受ける前に自己資金の準備も必要となるでしょう。では、開業資金の融資を受けるときにはどのような部分をチェックされるのか次の章で解説していきます。

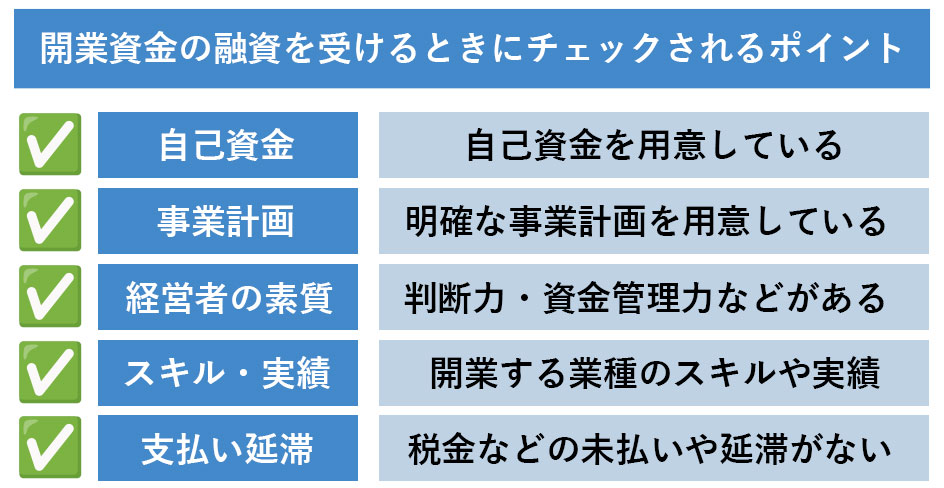

7.開業資金の融資を受けるときにチェックされるポイント

開業資金の融資を受けるときのチェックポイントは、融資を受ける機関により大きく異なります。そのため、どのポイントが重要なのかは一概には言えませんが、主なチェックポイントとしては下記の項目が挙げられます。

融資の審査を通過しなければ融資自体を受けられないので、どの程度準備ができているか自己採点してみましょう。

7-1.自己資金

1つ目は、自己資金です。自己資金が0で融資を受けたいと話している人と、ある程度の自己資金を貯めて足りない部分の融資を受けたいと話している人がいたとしましょう。あなたなら、どちらに融資をしたいと思うでしょうか?後者の自己資金がある人に、融資したいと思うはずです。

ある程度自己資金が用意できていると、開業に向けてのやる気や準備を評価してもらえる可能性があります。また、計画的に資金を使える人だと捉えられて、信用の獲得につながることも考えられます。

もちろん自己資金なしでは融資を受けられないわけではありませんが、信用が足りない分利率が高くなったり融資額が少額になったりする可能性があります。開業に向けた熱意ややる気を示すためにも、開業資金総額の約3割~5割の自己資金を申請できるようにしておきましょう。

|

【自己資金なしでは受けられない融資もある】 日本政策金融公庫の「新創業融資制度」のように、申請の条件として自己資金を提示されることがあります。この場合は自己資金がないと、審査を受けることができません。融資の選択肢を減らさないためにも、自己資金の準備が必要でしょう。 |

7-2.事業計画

2つ目は、明確な事業計画書を用意しているかどうかです。開業資金を融資する際は、まだ実態や実績のないことに融資することになります。どのような事業を計画しており、どのようなビジョンを描いているのか明確でないと融資するべきか判断できません。

事業計画書では、事業のアピールポイントや熱意、成長性などを確認することが多いです。この部分が曖昧では安心して勇気ができないと思われてしまうので、できる限り明確にしておきましょう。

同時に資金計画もチェックされるポイントです。どのように収支を立てて返済し、利益を拡大していくのか具体的にシミュレーションができていることが大切です。

目先の資金繰りだけではなく、長期的な視点での計画も記載できていると、成長性や事業の継続性があると判断される可能性があります。事業計画書の詳しい記載内容は「8-2.納得感のある事業計画書を作成する」を参考にしてみてください。

7-3.経営者としての素質

3つ目は、経営者としての素質です。作りこまれた事業計画書があっても、経営者としての素質が感じられなければ融資をしたいと思わせることが難しいです。経営者としての素質をチェックするポイントとしては、次の3つがあります。

①熱意ややる気

何としてでも事業を成功させる熱意ややる気が感じられることが大切です。例えば、面談時に「開業するきっかけを教えてください」と聞かれたときに、はっきりと答えられないと熱意が伝わりません。

開業をする思いや成功させる覚悟、意志が伝えられるように、自分の中で言葉をまとめておきましょう。

②戦略性や論理的な思考が身についている

経営者として事業を進めていくには、瞬時に判断をする力やその場の空気に流されない論理的な思考が必要です。面談で事業のビジョンを聞いたときに、思いつきの考えではなく正当な理由や自身の考えを述べられるといいでしょう。

③お金や数字を管理できている

経営者がお金や数字を管理できないと、融資する側としては返済能力があるのか不安になります。お金や数字に強いところをアピールできると、信頼の獲得につながるでしょう。

融資額の理由や内訳はもちろんのこと、毎月の利益率や事業をするうえで必要な諸費用などを聞かれたときに回答できるようにしておくといいでしょう。

7-4.開業する業種のスキルや実績

4つ目は、開業する業績に関わるスキルや実績を持っているかどうかです。具体的な実績があると、事業計画書の後ろ盾になります。

例えば、営業活動が利益を左右する事業で開業をする場合は、前職で営業職をしており成績がトップだったというストーリーがあると事業計画に信憑性が生まれます。

また、レストランを開業する場合は、前職での修行経験やコンテストへの入賞などスキルを示せる実績があると納得感があるでしょう。このように、開業する業績に関するスキルや知識は事業の信憑性や将来性を判断するポイントとなるので、積極的にアピールするといいでしょう。

7-5.支払い滞納の有無

5つ目は、融資を受ける時点での支払い滞納の有無です。融資はあくまでもお金を貸すことなので、しっかりと返済してもらう必要があります。下記の項目の未納や遅延があると信用に響き、融資額の減額や融資ができない可能性があります。

|

・所得税 ・法人税 ・住民税 ・消費税 ・家賃や水道光熱費の遅延や払い忘れ ・クレジットカードの事故(滞納や返済の踏み倒し) ・他の機関からの借入残高がある |

とくに、所得税や法人税は完納となっているか確認する可能性があるので、納付の証となる通帳の記録や納付書を保管しておくといいでしょう。

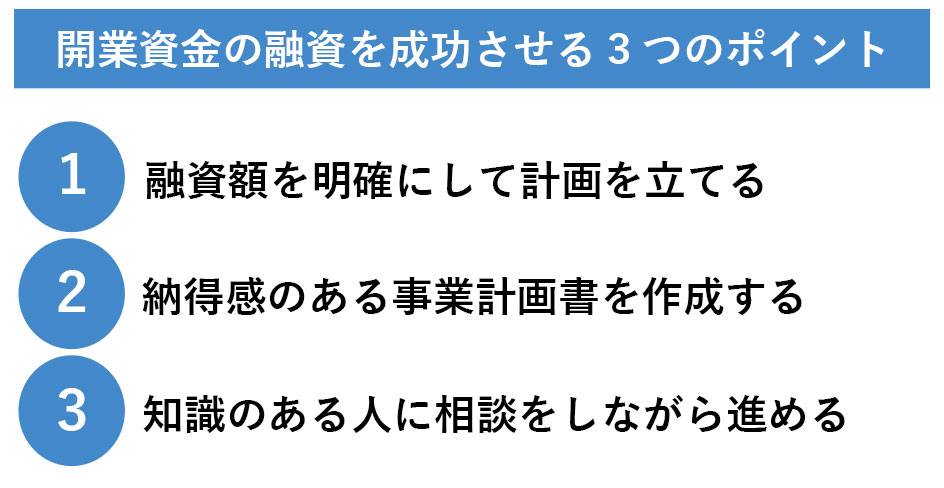

8.開業資金の融資を成功させるための3つのポイント

開業資金の融資を成功させるには、下記の3つのポイントを意識するといいでしょう。

具体的にどのようなことを行えばいいのか解説していくので、参考にしてみてください。

8-1.融資額を明確にして計画を立てる

開業資金の融資を受けるときには、どれくらいの融資を受けたいのか明確にして計画を立てることが大切です。

何となく1,000万円ほど借りたいと思っていると用途や返済計画の具体的なイメージができず、面談時に担当者を納得させられる回答ができない可能性があります。融資を受けた場合の用途と月々の返済計画を決めて、妥当な融資額を検討してみてください。

ちなみに、日本政策金融公庫総合研究所が公表している「2021年度新規開業実態調査」によると、2021年度の開業時の平均資金調達額は1,177万円となっています。

そのうち金融機関等からの借入は、平均803万円でした。必要な融資額は業種や規模により大きく異なりますが、一つの目安として参考にしてみるといいでしょう。

8-2.納得感のある事業計画書を作成する

事業計画書に書き込む内容は業種によって異なりますが、下記のような点を意識するといいでしょう。

|

|

事業計画書を作成するときのポイント |

|

開業をする動機 |

なぜ開業を決意したのか熱意や知識、今までの業績を含めて記載する |

|

事業内容 |

具体的な事業内容や社会への貢献度、セールスポイント、競合他社との違いを記載する |

|

スキル・技術 |

開業するにあたり活かせるスキルや技術を記載する |

|

資金計画 |

売上・原価・人件費・設備購入費・利益などを具体的にシミュレーションし事業が成功するイメージを描く 開業資金や運転資金の使い道も具体的に記載する |

|

成長性 |

現在のビジョンだけでなく3年後や5年後のビジョンを明確にして継続した成長性を示す |

|

添付資料 |

見込み客リストや事業に関する成果が分かる資料を添付(作品・賞状・写真など) |

先ほども述べたように、事業計画書では事業のアピールポイントや熱意、成長性などを確認します。事業内容や資金計画は、できるだけ詳しく記載しましょう。とくに資金計画では開業後のシミュレーションをして、どれくらい利益を創出できるのか、時系列を追って記載すると納得感があります。

また、開業する業種のスキルや知識を持ち合わせている場合は、事業計画書でアピールをします。例えば、開業する業種に関する資格や賞状がある場合は事業計画書に記載をすると、将来性や信用を判断する材料となるでしょう。

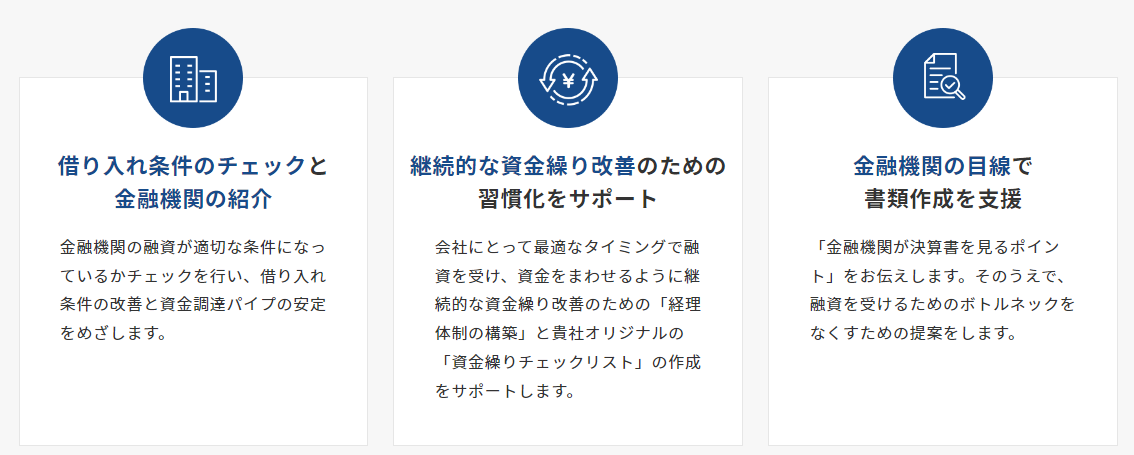

8-3.知識のある人に相談をしながら進める

ここまで述べてきたように開業時に受けられる融資方法は複数あり、どれを選択するべきか迷うかもしれません。融資によっては準備や審査に時間を要するため、一つずつ試すことや調べながら取り組むこともなかなか難しいでしょう。

そこで、開業時の融資を検討するときには、知見のある人に相談をしながら進めることがおすすめです。大山俊郎税理士事務所では、3つの強みを活かしながら開業資金の融資をサポートいたします。

状況に応じた融資先のご紹介や資金調達、返済方法の改善策についてもご提案ができますので、お気軽にお問い合わせください。

9.開業資金の融資を受けるときによくある質問

最後に、開業資金の融資を受けるときによくある質問をご紹介します。

9-1.開業時でも融資は受けられるの?

A.開業時は、融資を受けることに適している時期です。とくに、公的融資では、開業を支援する目的での融資が用意されているからです。

開業後に経営が悪化してからでは融資を受けられない可能性が高いので、開業時に融資を受けて事業を軌道に乗せる基盤を作っておくことが大切です。

9-2.自己資金がある場合は、融資を受ける必要はない?

A.自己資金があっても融資を受けて、資金にゆとりを持つことが大切です。開業したばかりのころは、何が起こるか分かりません。急な設備購入が必要となるかもしれませんし、優秀な人材確保に費用が必要となるかもしれません。ここぞという場面で資金投資をして事業を拡大するためにも、自己資金とは別に融資を検討してみるといいでしょう。

9-3.開業資金の融資に落ちる理由は?

A.開業資金の融資に落ちる理由はケースにより大きく異なるため、一概には言えません。ただし、「7.開業資金の融資を受けるときにチェックされるポイント」に不備があると、融資に落ちる原因にはなるでしょう。

例えば、税金の滞納があったり事業計画が曖昧で納得できる内容でなかったりすると、融資に落ちる可能性があります。

9-4.融資以外に開業資金を獲得する方法は?

A.開業資金の資金調達方法は融資以外にも、下記のような方法があります。

|

出資 |

事業の将来性や成功に期待をして資金の援助を受ける方法 例:ベンチャーキャピタル・クラウドファンディングなど |

|

助成金・補助金 |

国や地方自治体が資金を給付する制度 |

|

自己借入 |

事業資金としてはなく個人的な借入をする方法 例:銀行のビジネスローン・親族や知人から借りるなど |

それぞれのメリットやデメリットは下記の記事で解説しているので、参考にしてみてください。

創業時に使える4つの資金調達方法と種類別のメリットや手順を解説

10.まとめ

いかがでしたか?開業資金の調達方法として利用できる融資とはどのようなものか、詳しく把握できたかと思います。最後にこの記事の内容をまとめると

◎融資とは「開業に必要な資金を調達したい」「事業を拡大したい」など、企業が事業で利益を生み出すために金融機関からお金を借りる方法

◎融資には公的融資と民間融資の2種類がある

|

公的融資 |

国や自治体などの公的機関を通じて開業資金を借りる方法 |

|

民間融資 |

銀行や信用金庫、ノンバンクなどの民間機関から開業資金を借りる方法 |

◎公的融資のメリットとデメリットは下記のとおり

メリット:実績がない場合や事業規模が小さい場合でも融資を受けやすい

比較的低金利で融資を受けられる

デメリット:融資実行までに時間がかかる可能性がある

融資の上限額が定められている

◎民間融資のメリットとデメリットは下記のとおり

メリット:融資の柔軟性や選択肢が多い

全国に支店があるメガバンクや信用金庫を選択すれば手軽に相談しやすい

デメリット:公的融資よりも利子が高い傾向がある

開業時の融資としてはハードルが高い

◎公的融資である地方自治体・信用保証協会と民間融資の金融機関の3つの機関が連携して行う融資を制度融資と呼ぶ

◎制度融資のメリットとデメリットは下記のとおり

メリット:融資のハードルが低い傾向がある

低金利を実現できる仕組みが整っている

デメリット:複数の機関が関係しているため融資実行までに時間を要したり手続きが煩雑になったりする側面がある

◎開業資金の調達方法として融資を選ぶメリットは次の3つ

1)無担保・無保証で融資を受けられる場合がある

2)長期的な返済計画を立てられる

3)開業資金としてだけでなく運転資金や設備購入にも活用できる

◎開業資金の調達方法として融資を選ぶデメリットは次の2つ

1)あくまでも融資なので利子の支払いが発生する

2)融資の審査を受けるための入念な準備が必要

◎開業資金の融資を受けるときにチェックされるポイントは下記のとおり

1)自己資金:融資とは別に自己資金の用意をしている

2)事業計画:明確な事業計画を用意している

3)経営者としての素質:判断力や戦略・資金管理力など経営者に必要な素質がある

4)スキル・実績:開業する業種に関連するスキルや実績がある

5)支払い延滞の有無:税金やクレジットカードの支払いが滞っていない

◎開業資金の融資を成功させるポイントは次の3つ

1)融資額を明確にして計画を立てる

2)納得感のある事業計画書を作成する

3)知識のある人に相談をしながら進める

開業時は、融資の検討に適している時期です。開業後に事業を軌道に乗せるためにも、この記事を参考に融資の検討や融資の相談ができるようになることを願っています。

電話でもお申し込みOK

06-6940-0807

【受付時間】10:00〜18:00(土日祝除く)

大山 俊郎

大山俊郎税理士事務所代表税理士

同志社大学商学部卒業後

父が経営する年商50億の会社へ入社

二代目経営者として

現場での下積みから

会社のヒト、モノ、カネ管理まで従事

特に

・銀行との交渉

・経理の改善

・資金繰り

・事業承継の対策

などに尽力

ある親族との同族問題で自社の株式

を売却をした経験から

「会社のヒト・モノ・カネの管理は

会社と経営者一族の運命を左右する」

ことを痛感

日本随一の

「同族会社経営を経験した税理士」

として事務所を開設し

「会社にお金を残す節税マニュアル」

を開発

全国の同族会社の経営者・法人経営者

向けに「会社を強くする仕組み作り」

を指導