【一人親方が現場に入れない?】社会保険に未加入の建設業者(常用契約)は、現場立ち入り禁止!?

無料メールセミナー配信中

あなたのお金を守るため、あなたと一緒に戦略を考える税理士

大山俊郎です。

社会保険に未加入の建設業者(常用)の一人親方は、現場立ち入り禁止になりました。

僕のお客さんである建設業の代表も実際に

結論から言うと、このお客さんは「法人成り」して社会保険にも加入したので、立ち入り禁止の問題は解決しました。

ですが、法人成りしない一人親方の方からも、この件についてのご相談がとても多くなっています。

この記事は、独立してフリーランスとして建設業を「開業」し、今後も事業者として経営をしていきたい方だけを対象にしています。

元請け会社の社会保険に加入する方、つまり会社員になる方は元請会社さまにお問い合わせください。

※もし、一社専属状態の方が、元請け会社さまが「社会保険に入れてくれる」ということでしたら、それはそのまま受け入れたほうがいいと思います。理由は、その方がトータルでトクするからです。負担すべき社会保険料の金額の半分は天引きされるので手取りは減りますが、自分で社会保険に加入するよりは負担が少なくなります。

社会保険に加入することについて、「メリット・デメリットはなに?」という質問がよくあります。ですが、社会保険はそもそも加入しないといけないものですので、メリットがあるから加入する・デメリットがあるから加入しない、という話ではないことをご理解くださいね。

「現場に入れない」ことは「仕事を受けられない」こととほぼ同じです。つまり、社会保険に加入していない会社は、売上がゼロになるという状況になってしまいます。

しかも、起業1年目の建設業者さん、これから建設業で独立する人も逃れられないので、とても厳しいルールになっています。

いわゆる「一人親方」さんにとっても同じように厳しいルールになってしまいました。

※建設業だけではなく、管工事業や一部の鉄工所のように「製造業であっても建設業も同時に行っている会社」にとっても、同じようにこの厳しいルールがあります。

そこで今回の記事では、「社会保険未加入業者の現場立ち入り禁止」についてまとめました。

ここで結論です

結論から言いますと、社会保険というよりも「労働保険」の問題が一番大きい問題になっています。

結局、実態としても「ほんとうに」一人親方なら、いわゆる「ひとり親方保険」に労働保険事務組合から加入すればOK。

本来ひとり親方は自由なはずですが、事実上「社員」のような労働条件の職人さんも多いわけです。

とくに形だけ外注、「偽装請負」のような場合は、「これってひとり親方じゃなくて雇われといっしょですやん!」と、元請け会社から判断されてしまった場合は、言い逃れができないということになります。

そして、ほんとに親方としての立場で、現場を選べるなら一人親方保険に加入すればいいわけですが…

実態が社員の場合は、出面帳(でずらちょう)を見たらいつも同じ現場で仕事をしていることぐらい、元請け会社にわかってしまいます。

弊所にご相談があったお悩み事例

- 外注契約を雇用契約に変更しないといけなくなったが、従業員が嫌がっている。

- 会社としては社会保険料と消費税の負担が増えるので、何とかできないか?

- 入場禁止の話は知っているが、分かりやすく説明してほしい。

- 元請け業者さんから「保険に入らないといけない」といわれたけど、どんな保険に入ればいいの?

- 年金事務所に、個人事業主(こじんじぎょうぬし)の場合は代表者自身は保険に入れないとハッキリ言われてしまった…じゃあどうしたらいいんだ?!

このようなお悩みをお持ちの経営者さんには、この記事がお役に立ちます。

それぞれのお悩みについて答えていく形で記事を書いていますので、ご自身のお悩みをハッキリと明確にした上で以下の記事をジックリ読み進めてみてください。

記事を読むより直接相談した方が早いかも!という方はこちらからお問い合わせください。

↓↓↓↓↓

【一人親方が現場に入れない?】社会保険を減らすために外注にしていると・・・

税務調査で指摘されます

社会保険は、会社にとって従業員の定着と老後の生活にとって必要な仕組みです。

でも、建設業の会社にとっては社会保険の負担が大きいため、実態は従業員さんであるにも関わらず、外注化している会社もあります。

このように、社会保険の対策のために外注にしていると税務調査などでトラブルになる危険性があります。

現場立ち入り禁止

「社会保険の加入に関する下請指導ガイドライン」では「適切な保険に未加入の作業員は、特段の理由がない限り現場入場を認めない」とする旨が示されています。

ポイントは法令上加入義務のある保険に加入することが要件とされている点です。

つまり社会保険に加入義務のある建設業、つまり会社として経営している建設業はすべて対象となるということです。

法人で建設業を行っている会社が社会保険に加入していない場合には、元請け会社から、現場に入れてもらえなくなってしまう!ということになりました。

さらに税務調査でも…

今までは、建設業の会社によっては従業員さんと「外注として契約」することで対応をしている事例が多くありました。

ところがこのように単純にカタチだけ外注契約とした場合には、税務調査でも大きな危険性があるので注意しましょう。

カタチだけ外注にしてしまっている!それでも税務調査対策をなんとかしたい!

というあなたはこちらからご相談できます。

従業員を外注にする理由とは?

会社と従業員の意思が合致するケースもありますが…

社会保険料の負担が社会的に問題にされる前の時代もありました。その時代には、会社を設立をしても株式会社などの建設業も社会保険に未加入のままという事例も多くありました。

社長だけではなく従業員さんも社会保険に加入していないので、皆さんの手取りは大きかったということになります。

その代わりに、自分たちで建設国保や国民健康保険に加入して、国民年金を払っていたのです。

社会保険料の天引がないので、結果的に手取り金額が大きくなるのです。

会社としても給与をもらう側としても負担額が小さいので、社会保険に加入していなくても「お互い様」という風潮もあったのかもしれません。

ところが今回・・・

建設業の社会保険加入強化の流れが強くなったことにより、会社側も負担を大きくしないように考えます。

従業員さんの側でも「手取りが少なくならないようにしたい」と考えます。

そこでついつい行われてしまいやすい方法があります。

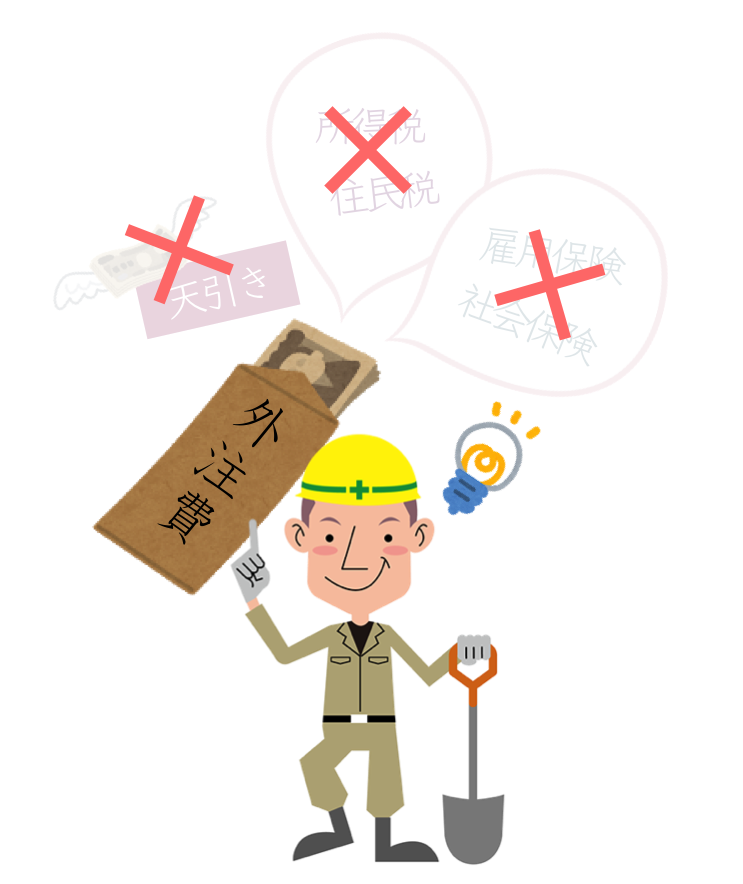

従業員さんを形式上、外注として働いてもらうことです。

外注の場合にはお給料から天引きする雇用保険・社会保険・所得税・住民税などはありません。

働いた分をすべて外注費として支払うことになります。従業員さんも「形式だけは外注になる」ことで手取りが増えます。

会社側は従業員であれば負担しなければならない、雇用保険・社会保険料が発生しません。

さらに会社側の負担が減るというケースもあります。

お給料であれば会社の消費税は安くなりません。

※会社側が消費税の納税義務者で、かつ消費税の本則課税を選択している場合のみ(ここは要注意です!必ず税理士さんに相談してください)。

でも、「外注費」であれば外注費に含まれている消費税相当額の分、消費税が安くなるのです。(つまり、消費税を計算する際に経費になるのです。)

会社側としては従業員であれば負担が増えたはずなのに、形式上、外注契約とすることで消費税まで安くなってしまう!ということになるのです。

少し話がそれますが、最近ご相談があった事例で

「元請けから言われて社会保険に加入することになったけど負担が増えてお金が回らなくなった」

という内容がありました。

社会保険に加入して、お金が回らなくなってしまっては本末転倒ですよね。でも、建設業のあるあるで、支払の方が少し先に来る(支払サイトが少し不利)という特徴があります。そこで、いったん資金繰りを改善するために融資を受けることをおススメしています。

実は・・・

大阪で創業融資を受けるのであれば、大阪で創業融資サポートをしている税理士に依頼する方が融資を受けやすいのです。※自分でやるより有利になります。

形式的に外注としていたら、税務調査でえらいことに・・・

従業員さんのお給料を単純に外注費として支払えば「負担が減るどころか、消費税まで節約できる」と考えてしまった建設業の方も多いかもしれません。

しかし、形式だけ注費として処理していても許されるほど、税務署も甘くはありません。

税務調査でしっかりと調査されて本当に外注なのか給与なのかを細かくチェックされます。

もしも税務調査で外注費が実質的に給与と認定されてしまうと、場合によっては重加算税を取られてしまうリスクもあります。

※重加算税は、最大50%です。

詳しくは【罰金】税金を払わないとどうなるのでしょうか?罰金って、大体どれぐらいかかるの?

形式的な外注。労働者に近い仕事のやり方

下記のような事例の場合、税務調査で指摘される可能性が高くなります。

・電気工事会社にほぼ専属で仕事をしている

・屋号はあるが使用していない

・通常の工具類は一人親方持ちだが、型枠・高額な工具類は会社が支給している

・本人が給料だと思っていた

本人が給料だと思っていたケースが実際には多いかもしれません。

雇用契約から外注契約になるにあたっては、具体的に「何が変わるのか」を説明しておく必要がありますね。

【一人親方が現場に入れない?】実際に外注として仕事をしているのであれば問題は少ない

形式的に外注契約としていることが問題なのであって、外注契約としていること自体が問題ではありません。

この点は注意してください。

実は、会社が外注費として経理をしているということは、その従業員は個人事業主ということになります。外注(一人親方)として仕事をするのであれば、個人事業主として建設業を営んでいるという実態(実際の状態)をしっかり守らなければならいということです。

実質的に外注として成立している、税務調査でも一人親方として認められるケースというのは次のケースです。

実質的な外注。税務署に指摘されない仕事のやり方

・事前に連絡すれば、仕事を休んだり、所定の時刻より後に作業を開始したり所定の時刻前に作業を切り上げたりすることも自由

※従業員と全く同じ時間で時間的に拘束されている場合には、請負業務としては認められず、時間的な拘束を受けていると考えられます。現場の進行状況などによって自分で現場を管理していることが外注として税務署などに認められることにつながります。

・作業の段取り、手順等は各職人がそれぞれの知識と技術に基づいて決めている

・報酬は基本的に出来高に対するもので、従業員として仕事をしたと仮定した場合と比べてはるかに高額である

・一般的に必要な大工道具一式を自ら所有し現場に持ち込んで使用している

※外注として、一人親方として仕事を行うには、仕事に必要な工具くらいは自分で用意することが必要です。従業員のように必要なものはすべて会社が用意してくれるようでは、一人親方として成立しませんから。

・確定申告を行っている

・労災保険は一人親方として特別加入している

「外注さん」を「社員さん」に変更しないといけなくなったが、外注さんが嫌がっている

これは深刻な問題です。

- 会社としては社員さんが現場に入れないとその部分の仕事を受けられないので、負担は大きいものの仕方なく、外注をやめて「雇用契約」にしようとしている。

- 一方で、すでに書いたように社員さんの側は「外注契約のまま」でいたい、という気持ちが強い。

実際にこのような相談がありました。

ある社員さんは雇用契約を受け入れたものの、別の社員さんは外注契約のままを望んでいる。

外注契約のままを望む理由は、手取りを減らしたくないからです。

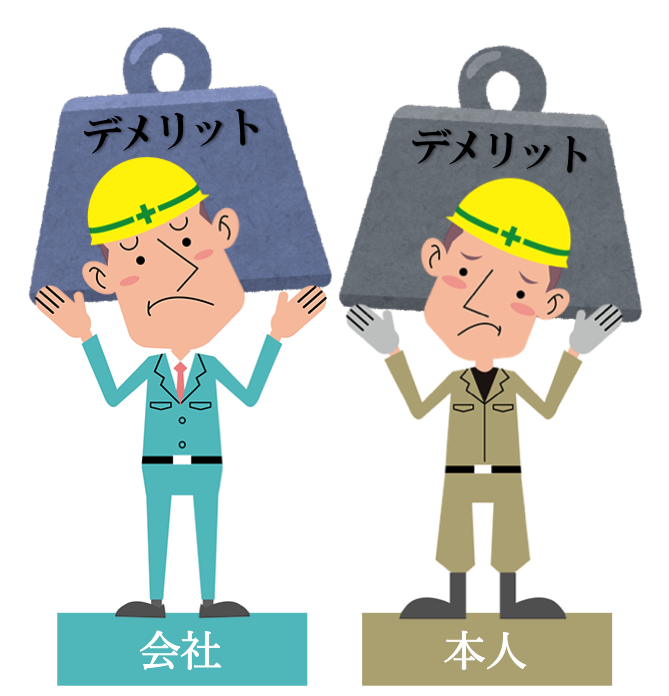

こういう場合、結論としては、社員さんに次の2点を伝えてあげてください。

外注契約にしておくことによる…

- 本人にとってのデメリット

- 会社にとってのデメリット

それぞれについて詳しく説明します。

外注契約のままにしておく、「社員さん」本人にとってのデメリット

税務調査で、脱税していると見られるリスクがあります。

会社に税務調査が入った場合、芋づる式で本人にも脱税が疑われる可能性もあります。

※雇用契約に変更することで、給与所得控除という経費を使えるので、外注のままでいて確定申告をした場合よりは税金が少なくなります。

しかも、仕事を受ける会社を変えたり、転職すればいいわけでもありません。なぜなら、建設業のすべての会社で社会保険に加入していないと現場への立ち入り禁止となっているからです。

単純に転職すれば手取り金額の減少から逃げることができるわけではなくなってしまいました。

外注契約のままにしておく、会社にとってのデメリット

社会保険未加入業者が現場入場禁止となっているため、仕事が受けられなくなる可能性があります。

会社に税務調査が入る可能性があります。その場合、源泉所得税の不納付により重加算税を取られる可能性があります。

また、会社が仕事を受けられなくなったら、従業員さんにとっても困ることになります。

【一人親方が現場に入れない?】外注として認められて、一番トクする方法はあるの?

応援の人工代が、外注費として認められて、一番トクするにはどうすればいいのでしょうか?

まず、この問題はどこまで行っても絶対ということはないし、税務署はあくまでも「トータルで」判断しているという点を理解しておいてくださいね。

つまり、一番トクする方法を採用して、準備万端になったからと言って、「100%」税務署に認めてもらえる訳ではないのがこの問題なのです。だからこそ、できる限りの準備をしておきましょう。

一人親方自身が労災保険に入るには?

ここまでは、社員さんが保険に入っていない場合はその社員さんについては現場に入れないというお話でした。

では、「代表者である一人親方自身の労災保険」はどうすればいいのでしょうか?

実は、一人親方自身が労災保険に入ることは、基本的にはできないのです。

こちらについては、こちらの記事に詳しく書いています。

【一人親方が現場に入れない?】のまとめ

建設業の社会保険問題で形式的に外注契約にすることはリスクがあります。

形式だけ外注にしたことによって消費税の脱税と指摘される可能性があります。その場合、一気に多額の税金と罰金(加算税)を支払わないといけなくなるため、資金繰りも悪くなります。

また、実は決算書を見れば、脱税したことは分かるようになっています。銀行融資を少しでも考えている場合は、脱税になってしまわないように注意してください。

従業員さんとトラブルになりそうな場合は、建設業に詳しい社会保険労務士のような専門家に、税金については建設業に詳しい税理士さんに相談しましょう。

直接教えてほしい!という方はこちらからお問い合わせください。

以上のような内容を

「自分で考えるよりも専門家に報酬を払ってでも社会保険の手続きをしてもらったがいいんじゃないかな・・・」

と思ったら、起業家向けの融資制度である「創業融資(そうぎょうゆうし)」を受けて専門家に任せてしまうのもいいかもしれません。

大阪で創業融資を受ける場合には、大阪で創業融資サポートをしている税理士に依頼する方が融資を受けやすいのです。※自分でやるより有利になります。

社会保険に入る際に、会社を設立してしまおう!という場合はこちらの動画がお役に立ちます。

こういう、ややこしいことをご自身で考えるよりも「専門家に相談した方がいいんじゃないの?」と思ったら、起業家向けの融資制度である「創業融資(そうぎょうゆうし)」を受けて専門家に任せてしまうのも選択肢のひとつです(創業して数年経過していても融資を受けられる場合もあります)。

実は・・・大阪で創業融資を受けるなら、大阪で創業融資サポートをしている税理士に依頼する方が融資を受けやすいのです。※自分でやるより有利になります。

大阪谷町の税理士、大山俊郎でした。

無料メールセミナー配信中

電話でもお申し込みOK

06-6940-0807

【受付時間】10:00〜18:00(土日祝除く)

大山 俊郎

大山俊郎税理士事務所代表税理士

同志社大学商学部卒業後

父が経営する年商50億の会社へ入社

二代目経営者として

現場での下積みから

会社のヒト、モノ、カネ管理まで従事

特に

・銀行との交渉

・経理の改善

・資金繰り

・事業承継の対策

などに尽力

ある親族との同族問題で自社の株式

を売却をした経験から

「会社のヒト・モノ・カネの管理は

会社と経営者一族の運命を左右する」

ことを痛感

日本随一の

「同族会社経営を経験した税理士」

として事務所を開設し

「会社にお金を残す節税マニュアル」

を開発

全国の同族会社の経営者・法人経営者

向けに「会社を強くする仕組み作り」

を指導