【貸借対照表/バランスシートとは?】意味がわからない初心者向けに見方をわかりやすく解説【税理士監修】

「売上から経費を引けば利益がわかる!経営は損益計算書さえ見ればOK!」

多くの経営者の方がそう考えがちです。

確かに損益計算書は、会社の儲けを把握するための重要な決算書類です。

でも、本当にこれだけで経営判断ができるでしょうか?

実は、損益計算書だけでは「黒字なのか赤字なのか」という”表面的な結果”しか見えてこないんです!

例えば、こんな疑問はありませんか?

- 「借入金の残高って実際いくらあるんだろう?」

- 「本当に使える現金っていくらあるんだろう?」

- 「今月の支払いに間に合うのかな…」

これらの重要な情報は、損益計算書だけでは全くわからないのです。

そう、ここで登場するのが「貸借対照表」(バランスシート)です!

「え?でも貸借対照表って難しそう…」

心配いりません。

貸借対照表は、会社の”現在の姿”を映し出す鏡のようなもの。

今どんな状態なのか、資産や負債の全容が一目で分かります。

これが貸借対照表を作る目的です。

この貸借対照表を理解することは、経営者として必須のスキルです。

なぜなら、会社の真の財務状態を把握できなければ、次の一手も見えてこないからです。

これから解説する貸借対照表の基礎知識があるかないかで、あなたの経営者としての歩みは大きく変わります。

貸借対照表は、企業の経営状況を把握する上で重要な財務諸表のひとつです。

この記事では、貸借対照表を簡単に理解するための6つのポイントを解説しています。

貸借対照表は企業の財産状況を示す表で、資産と負債・純資産が一覧できるようになっています。

資産が左側に、負債と純資産が右側に記載されており、それぞれの合計金額が一致することがポイントになります。

これから貸借対照表について学ぶ方は、読み方や意味をわかりやすく解説しますのでぜひ参考にしてください!

1.貸借対照表の意味を徹底解説!

貸借対照表は、企業の財務状況を把握するための重要な財務諸表でしたね。

主に、資産(の部)、負債(の部)、純資産(の部)の3つの要素で構成される表であり、一定の時点での企業の経済的な状況を示すものです。

経営者や株主は、この表を使用して企業の財政状況を分析し、適切な経営判断を下すために利用します。

具体的には、企業が保有する資産の具体的な内容や金額、負債の返済状況、資本構成などを確認できます。

今回は、貸借対照表を理解するために必要な基本概念やポイントを詳しく解説しますね。

貸借対照表は財務諸表の一種

貸借対照表は、財務諸表の一種であり、企業活動を通じて生じた資金の流れや純資産の状況を伝えることができます。

財務諸表は、損益計算書やキャッシュフロー計算書と共に、企業の経営状況に関する重要な情報を提供するツールです。

それぞれの表は異なる情報を提供し、それらを総合して企業の経営状況を判断します。

例えば、損益計算書は、一定期間の企業活動によって生じた利益や損失を表示するのに対し、貸借対照表は、一定時点での企業の財産状況を示します。

したがって、これらの表を適切に理解し活用することが、適切な経営判断を下すために重要となります。

企業の財産状況を示す表

貸借対照表は、企業の財産状況を示す表であり、資産、負債、純資産の3つの要素に分けて表示されます。

資産は企業が保有する資金や建物、土地、商品などの価値を表し、負債は企業が支払うべき借入金や買掛金などの債務を示します。

一方、純資産は、企業の資本のうち、負債が差し引かれた値で、株主の権益や利益剰余金などが含まれます。

企業が適切な資金調達や現金管理を行い、資産を効率的に活用しているかどうかを判断するために、この表を活用することができます。

また、貸借対照表を分析することで、企業が今後の経営戦略においてどのような課題や可能性を持っているかを明らかにすることができます。

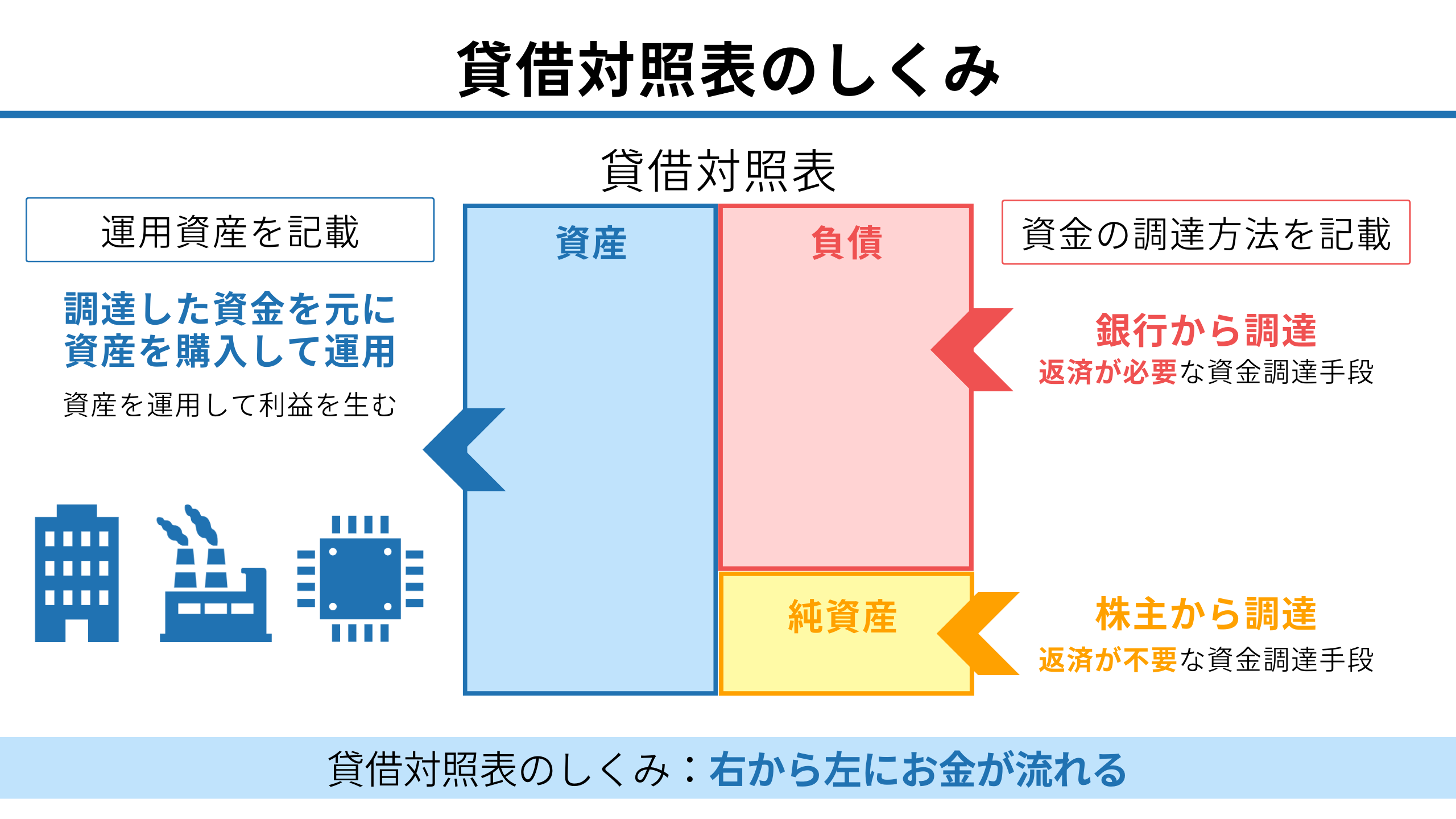

2.貸借対照表の左側と右側にあるもの

貸借対照表は企業の財務状況を把握するための重要なツールであり、左側には資産、右側には負債と純資産が記載されています。

これらの要素は、企業の経営状況や現金の活用方法などを理解する上で必要不可欠です。

具体的に見ていくと、左側の資産には会社が保有する土地、建物や商品など、右側の負債と純資産には借入金や株主への還元額が含まれます。

これらの相互関係を分析することで、経営判断の根拠となる情報が得られます。

左側には資産が記載される

貸借対照表の左側には、企業が保有する資産が記載されます。

資産は主に固定資産と流動資産に分類されます。

固定資産には土地や建物、機械設備などの長期的に利用される資産が含まれます。

一方、流動資産には現金、預金、売掛金や在庫などの短期間で現金化可能な資産が含まれます。

これら資産は経営活動の継続性や収益性を確保するために活用され、企業の状況を把握するうえで重要なポイントとなります。

右側には負債と純資産が書かれる

貸借対照表の右側には、企業の負債と純資産が記載されます。

負債は借入金や買掛金などの返済義務があるもので、決済時期によって短期負債と長期負債に分類されます。

また、純資産は企業の自己資本を示すもので、株主資本(資本金)や利益剰余金などが含まれます。

負債と純資産のバランスが企業の財務状態や資金調達力を示すため、経営者や投資家にとって重要な判断材料になります。

3.貸借対照表を読む際のポイント

貸借対照表は、企業の財務状況を表す重要な文書です。

資産、負債、純資産の3つの要素がバランスシート上に記載されています。

資産は企業が所有している全ての資源、負債は企業が負っている借金や支払い義務、純資産は企業の株主に帰属する純資産を示します。

以下は、貸借対照表を読む際のポイントを具体的に膨らませたものです。

– 資産の内訳を確認し、現金や預金、売掛金などの流動資産と土地や建物などの固定資産を把握

– 負債の内訳をチェックし、短期の借入金や長期の借入金を区別

– 純資産の構成を見て、自己資本比率や資本の効率性を評価

– 現金フローに注目し、営業活動や投資活動、財務活動による現金の増減を分析

– 企業の財務状況に関する問題点や改善の余地があるかどうか評価

これらのポイントをしっかりと理解し、経営状況や財政状態を正確に把握することが重要です。

資産の流動性を把握する

資産の流動性を把握することは、貸借対照表を読むうえで重要なポイントです。

企業の資産は、流動資産と固定資産に分類されます。

流動資産は短期間で現金化が可能な資産であり、勘定科目としては売上債権や預金、現金などが含まれます。

一方、固定資産は長期的に使われる資産であり、勘定科目としては土地や建物、機械などが該当します。

1年基準(1年を超えて現金化するものと1年以内に現金化されるものに分けるルール)などにより資産の流動性を把握することで、企業が短期的な資金調達や返済に対応できるかどうかを判断することができます。

また、流動資産と固定資産のバランスを評価することで、企業が資産を効果的に活用しているかどうかを判断することができます。

売掛金や買掛金の状況を確認

売掛金や買掛金の状況を確認することは、貸借対照表を読む際の重要なポイントです。

売掛金は、商品やサービスが提供されたがまだ代金が回収されていない額を示し、買掛金は、商品やサービスが受け取られたがまだ支払いが行われていない額を示します。

売掛金や買掛金の状況を確認することで、企業の売上や仕入れから得られる現金の期待額を把握できます。

また、その取引先との信用状況や決済サイクルを評価することができます。売掛金や買掛金が適切な範囲内にあるかどうかを確認し、過剰なクレジットリスクがないかどうかを判断することが重要です。

4.企業経営を判断するための貸借対照表の活用法

企業経営を判断するためには、貸借対照表の活用が非常に重要です。

貸借対照表は、企業の財政状況を把握することができる主要な財務指標であり、資産、負債、純資産の三つの要素から構成されています。

企業の現在の経営状況を評価する上で、貸借対照表の分析が欠かせません。以下では、「比率」で経営状況を分析する方法や短期・長期の借入金のバランスを考慮する重要性について解説していきます。

「比率」で経営状況を分析する

貸借対照表の活用法の一つとして、「比率」を用いた経営状況の分析があります。

比率分析は、資産や負債などの各項目の相対的な重要性を評価することができます。

具体的には以下のような比率を用いることが多いです。

– 自己資本比率: 株主資本を総資産で割ることで、自己資本が資産に占める割合を計算します。

この比率が高いほど、企業の財政基盤が強いと言えます。

– 総資産回転率: 売上高を総資産で割ることで、資産がどれだけ効率的に利用されているかを評価します。

この比率が高いほど、資産運用の効率が高いと言えます。

– 流動比率: 流動資産を流動負債で割ることで、短期間での支払い能力を評価します。

この比率が100%以上であれば、短期的な負債返済が可能であると判断されます。

これらの比率を計算し、業界標準や他社と比較することで、経営状況を客観的に分析することができます。

短期・長期の借入金のバランスを考慮

また、短期・長期の借入金のバランスも、企業経営を判断する上で重要です。

短期借入金は速やかな資金調達が可能ですが、返済期限が短く利息負担が大きくなる場合があります。

一方、長期借入金は返済期限が長く利息負担が小さいですが、資金調達のスピードが遅くなる場合があります。

企業の事業戦略や成長ステージに応じて、短期・長期の借入金のバランスを最適化することが求められます。

例えば、成長期にある企業は積極的な投資が必要であるため、短期借入金を多く活用することが考えられます。

しかし、短期借入金が過剰であると返済負担が大きくなり、経営上のリスクとなるため、適切なバランスが重要です。

貸借対照表を活用して、短期・長期の借入金のバランスを評価し、経営判断に役立てることができます。

5.個人と会社の貸借対照表の違い

個人と会社の貸借対照表には、それぞれ特徴があります。個人の貸借対照表では、資産と借入金が中心になります。

一方、会社の貸借対照表では、資本と事業活動が重要なポイントとなります。

それぞれの違いについて、具体的な内容を解説していきます。

個人の場合:資産と借入金が中心

個人の貸借対照表では、資産と借入金が中心です。資産には現金や預金、土地や建物、投資などが含まれます。

これらの総額は、個人の財産状況を示しています。

一方で、借入金はカードローンなど返済が必要な負債を示しています。

個人の貸借対照表の作成で重要なのは、資産と借入金のバランスを把握することです。

自己資本の割合が高いほど、個人の財政状態は良好とされます。また、借入金の返済計画や利用方法など、個人の金融管理能力も評価されます。

会社の場合:資本と事業活動が重要

会社の貸借対照表では、資本と事業活動が重要です。

資本は、株主からの出資や純資産が含まれます。

これは、会社の経営基盤を示すものであり、会社の財務状態の安定性を評価する際に重要です。

また、事業活動に関連する項目として、売掛金や買掛金、現金や売上、利益や損益などがあげられます。

これらの項目は、会社の経営状況や業績を分析するために不可欠であり、効率的な資金運用や資産管理が求められます。

会社の貸借対照表を分析することで、会社の財務状態や経営効率を客観的に評価することが可能です。

これにより、経営者や投資家は適切な意思決定につなげることができます。

6.一般的な損益計算書との関連性

損益計算書は、企業の経営状況を示す重要な会計報告書の一つであり、期間中の売上や費用を計上し、最終的な利益や損失を導き出します。

それに対して貸借対照表は、企業の財務状態を把握するために資産、負債、純資産を計算し、会社の財政状況を詳細に分析します。

会計上、こういった財務データは連携しており、それぞれの情報が相互に影響を受け合っています。

具体例として、損益計算書上で計上された利益は、貸借対照表の純資産に加算されます。加えて、損益計算書における資産の売却や負債の返済も、貸借対照表に反映されます。

このように、貸借対照表と損益計算書は連携して企業の財務状況を示す上で欠かせない報告書です。

事業年度の利益や損失が反映される

企業の貸借対照表は、事業年度末における資産、負債、純資産の具体的な状況を把握することができます。

一方、損益計算書は、その事業年度における利益や損失がどれだけ発生しているか確認することができます。

このため、損益計算書の結果は貸借対照表においても重要であり、利益の額が貸借対照表の純資産部分に加算されます。

さらに、損益計算書で得た売上や費用情報を元に、利益を最大化し、損失を最小化するための経営戦略が立案されることがあります。

貸借対照表と損益計算書の連動性

貸借対照表と損益計算書は、企業の財務データを相互に補完し合う形で連動しています。

損益計算書では、期間中に発生した売上高や費用から利益を算出し、この利益が貸借対照表の純資産に反映されます。

一方、貸借対照表ではその期間の財産の増減を見ることができ、損益計算書で構成される利益の根拠となる情報が把握できます。

これにより、収益性や資本管理などの観点から企業の経営状況を総合的に評価することができます。

7.まとめ

一般的な損益計算書と貸借対照表は、企業の財務状況を詳細に分析し、経営者や投資家にとって重要な情報を提供する連動性を持っている報告書です。

これらの情報を正確に理解し活用することで、企業の経営状況の把握や今後の経営戦略立案に役立てることができます。

ここで述べた点についてさらに詳しく知りたい方は、専門家に相談することをお勧めします。

大阪で会社を作るなら、地元大阪の大山俊郎税理士事務所がサポートします!

大山俊郎税理士事務所は、大阪市営地下鉄谷町四丁目駅から徒歩3分。

\年間問い合わせ100件以上/

毎月2社限定

会社設立を0円でサポート、実費のみでOK!専門家に相談、書類作成の代行で、安心して会社設立できる。

※会社設立サポート0円キャンペーンは大山俊郎税理士事務所との税務顧問契約が条件です。都合により予告なく打ち切る可能性がありますのでお急ぎください。

大山 俊郎

大山俊郎税理士事務所代表税理士

同志社大学商学部卒業後

父が経営する年商50億の会社へ入社

二代目経営者として

現場での下積みから

会社のヒト、モノ、カネ管理まで従事

特に

・銀行との交渉

・経理の改善

・資金繰り

・事業承継の対策

などに尽力

ある親族との同族問題で自社の株式

を売却をした経験から

「会社のヒト・モノ・カネの管理は

会社と経営者一族の運命を左右する」

ことを痛感

日本随一の

「同族会社経営を経験した税理士」

として事務所を開設し

「会社にお金を残す節税マニュアル」

を開発

全国の同族会社の経営者・法人経営者

向けに「会社を強くする仕組み作り」

を指導