役員社宅を知らないと大損!賢く節税するための必須知識

「役員社宅って本当に節税になるのだろうか?」

「役員社宅って本当に節税になるのだろうか?」

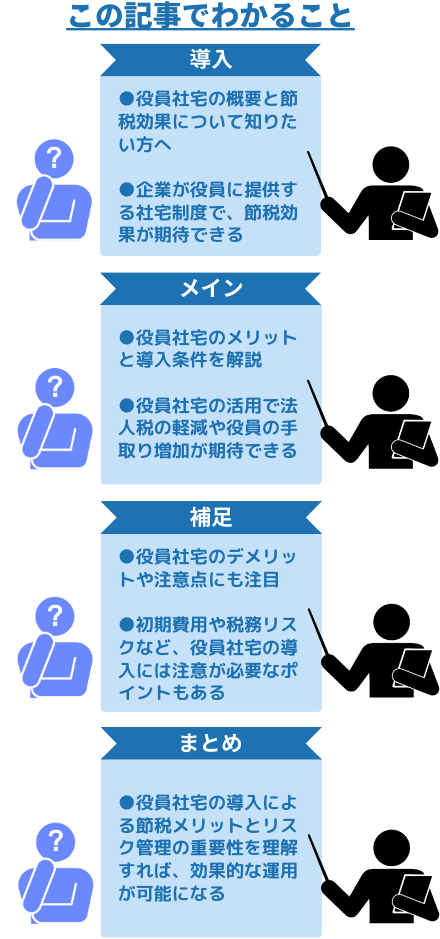

✔ 役員社宅を導入するメリットは何かな?

✔ 役員社宅を導入するための条件は?

✔ 役員社宅のデメリットやリスクは?

役員社宅とは

役員社宅とは、会社が役員に対して提供する社宅制度の一つです。

通常の従業員社宅と異なり、会社の役員に限定された特別な制度であり、その目的は主に役員の生活を支援し、同時に会社の節税効果を高めることにあります。

役員社宅は、会社が賃貸契約を行い、役員がその住宅に住む形式を取ります。会社が賃貸料の一部または全額を負担し、その費用を損金(経費)として計上することで、会社の法人税を軽減する効果があります。このため、企業の節税対策として非常に有効な手段となっています。

さらに、役員社宅制度を導入することで、役員自身の手取り額を増やすことができ、個人の生活の安定にも寄与します。これは、会社が家賃の一部を負担することによって、役員の実際の負担額が減少し、結果として手取り額が増えるためです。

役員社宅を利用することで、会社と役員の双方にとって大きなメリットが得られる一方で、適切に管理しなければ、税務上のリスクが生じる可能性もあります。

したがって、制度を導入する際には、十分な理解と計画が必要です。

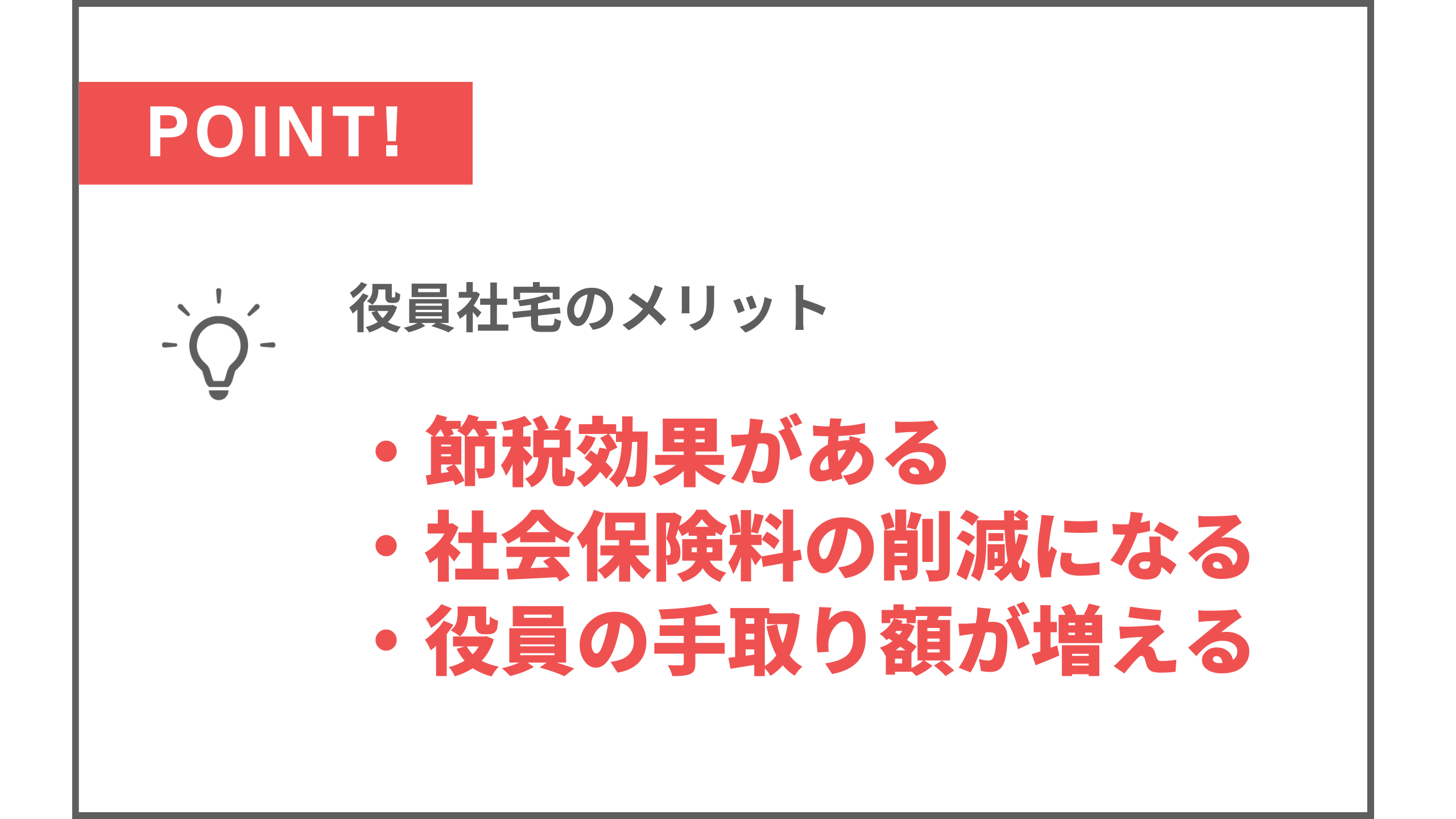

役員社宅を導入するメリットとは?

役員社宅を導入することには、さまざまなメリットがあります。これらのメリットを理解することで、企業は適切な判断を下し、効果的な節税対策を講じることができます。

役員社宅は節税効果があります

役員社宅の最大のメリットは、節税効果です。

会社が役員のために社宅を提供し、その賃料を負担することで、その負担額を全額損金(経費)として計上することが可能です。これにより、会社の課税所得が減少し、結果として法人税の支払いが減少します。

たとえば、年間の賃料が300万円の場合、これを全額経費として計上できるため、会社の利益がその分減少し、法人税の負担が軽くなります。特に、賃料が高額な物件の場合、その節税効果は非常に大きくなります。

さらに、役員が個人で負担する家賃の額を少なく設定することにより、個人の所得税や社会保険料の負担も軽減されるため、会社と役員の双方にとって大きなメリットがあります。

家賃のうち会社負担分が損金(経費)になる

会社が負担する家賃は、全額が損金(経費)として計上されます。

これは、会社の利益がその分減少することを意味し、その結果、法人税の支払いが減少します。この効果は、賃料が高額な物件ほど顕著に現れます。

また、会社が負担する家賃だけでなく、賃貸契約にかかる仲介手数料や、敷金・礼金などの初期費用も、損金として計上することが可能です。これにより、会社の経費が増加し、さらに節税効果を高めることができます。

たとえば、年間で300万円の家賃を会社が負担した場合、その全額が損金となり、法人税の節税額は非常に大きなものとなります。

さらに、引っ越し費用や、社宅にかかる管理費・共益費なども経費として計上できる場合があります。

役員の手取り額が増える

役員社宅制度を利用することで、役員自身の手取り額を増やすことが可能です。

これは、会社が家賃の一部または全額を負担することにより、役員の実際の支出が減少するためです。

たとえば、役員が月々30万円の家賃を支払っている場合、会社がそのうち20万円を負担すると、役員は実質的に月々10万円しか支払わなくて済みます。これにより、手取り額が増え、他の用途に使えるお金が増えることになります。

さらに、家賃負担が減少することで、役員の所得税や住民税、社会保険料も軽減されるため、実際に手元に残る金額はさらに多くなります。

これにより、役員の生活にゆとりが生まれ、将来的な資産形成にも寄与します。

役員社宅として節税が認められる最低限の条件とは?

役員社宅として認められるためには、いくつかの条件を満たす必要があります。

これらの条件を正しく理解し、適切に管理することで、税務上のリスクを回避し、最大限の節税効果を得ることができます。

3つの分類ごとに条件が異なる

役員社宅は、住宅の床面積に基づいて3つのタイプに分類され、それぞれに異なる条件が適用されます。

この分類によって、役員が負担すべき家賃の額や、会社が負担する家賃の扱いが異なります。

小規模な住宅

小規模な住宅は、一般的には床面積が小さい住宅を指します。

このタイプの住宅では、役員が負担する賃貸料相当額が比較的低く設定されます。

たとえば、床面積が100㎡以下の木造住宅の場合、その賃貸料相当額は建物や土地の固定資産税評価額を基に計算されます。

具体的には、建物の評価額に一定の割合を掛け算した金額が役員の負担額となります。

小規模でない住宅

小規模でない住宅は、床面積が一定以上の広さを持つ住宅を指します。この場合、役員が負担する賃貸料相当額は小規模な住宅に比べて高くなります。

たとえば、床面積が150㎡の鉄筋コンクリート造の住宅の場合、役員が負担する賃貸料相当額は、建物や土地の固定資産税評価額を基に計算されますが、小規模な住宅に比べてその割合は高く設定されます。

豪華な住宅

豪華な住宅は、床面積が非常に広く、かつ高額な賃貸料が設定されている場合を指します。この場合、家賃の全額を役員が負担する必要があり、会社が負担した家賃を損金として計上することはできません。

たとえば、床面積が240㎡以上の高級マンションや、豪華な設備が整った一戸建て住宅は、この分類に該当します。

こうした物件を役員社宅として利用する場合、会社がその家賃を負担しても、それを経費として計上することはできず、節税効果は得られません。

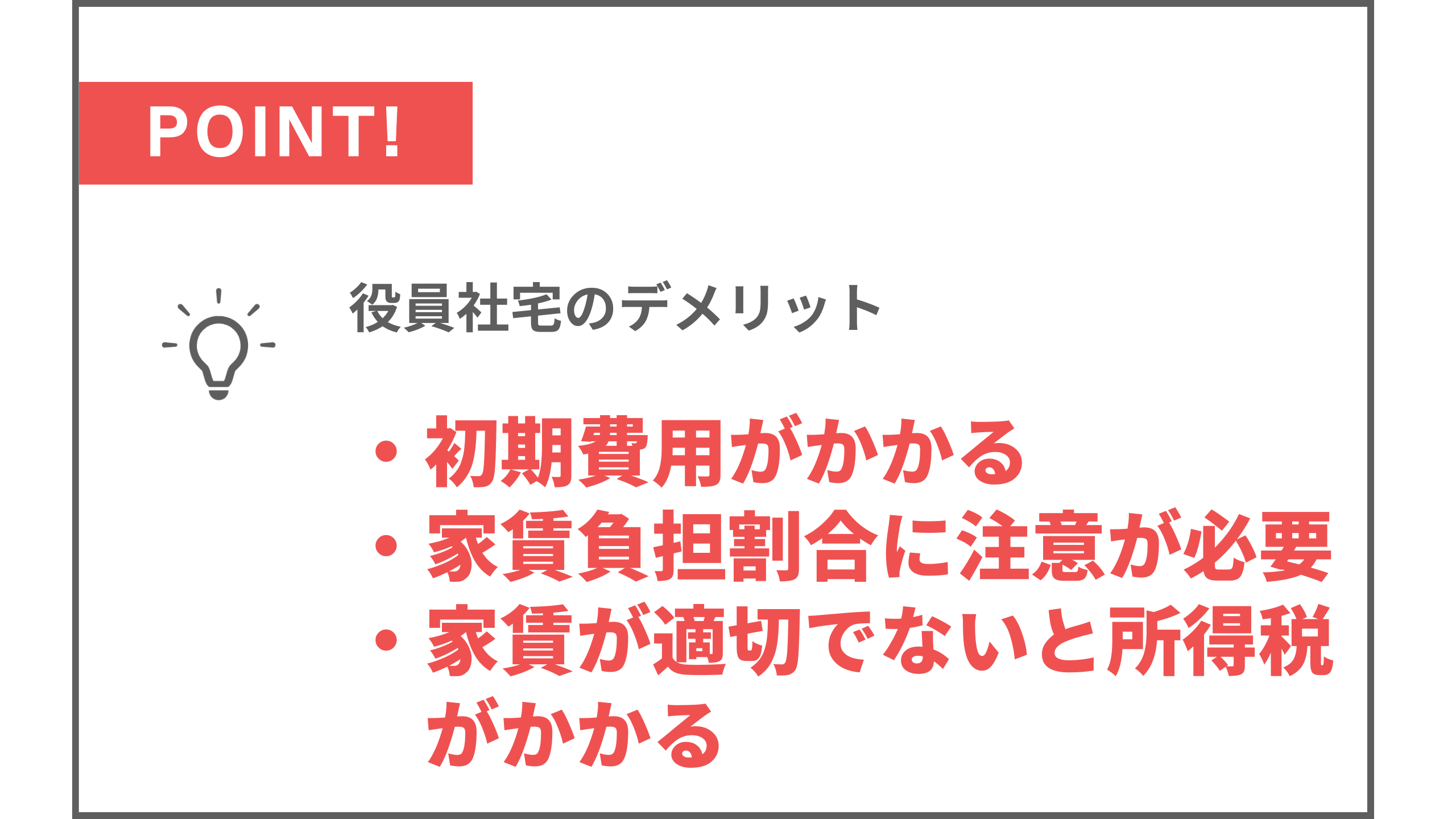

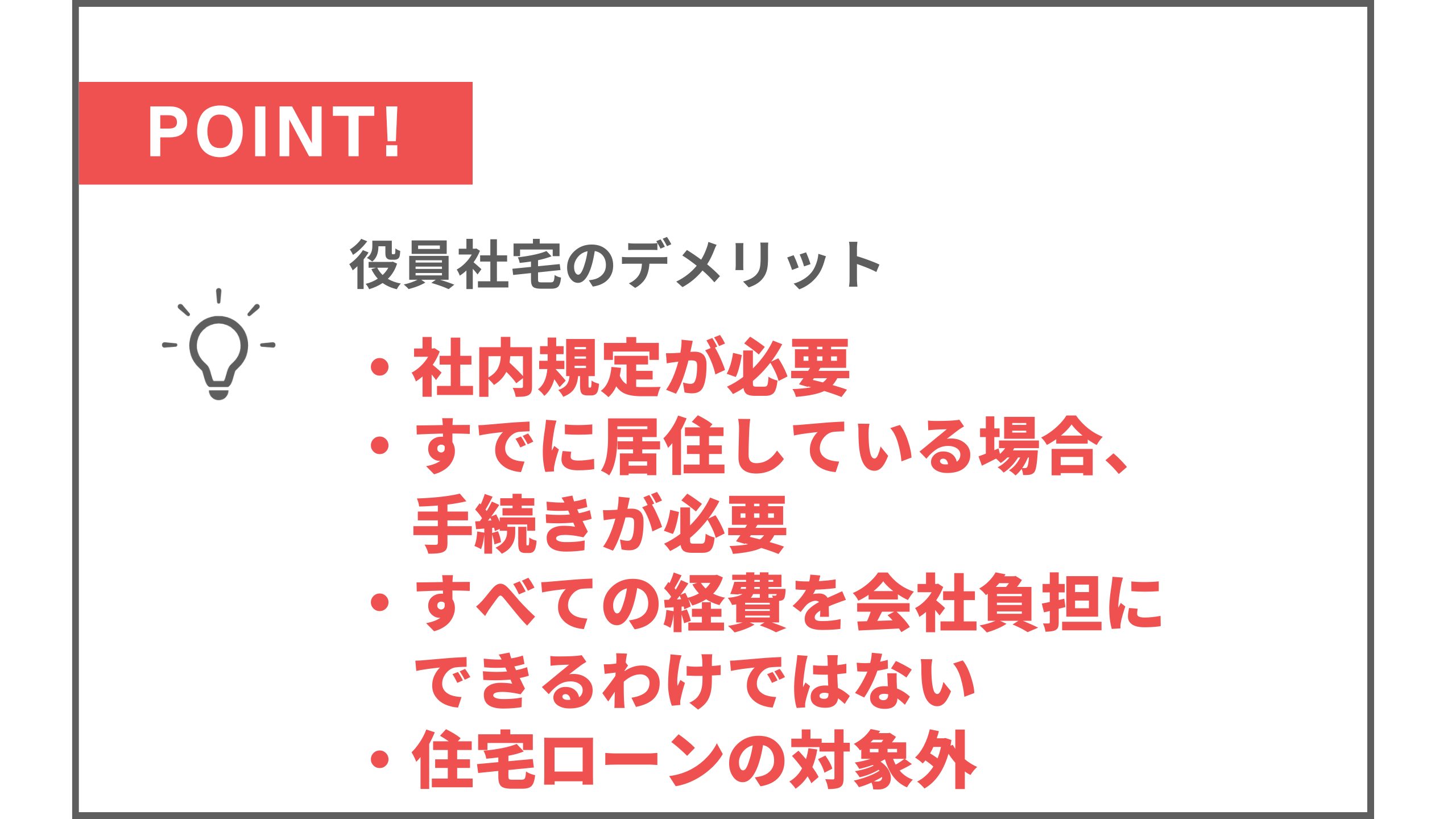

役員社宅を導入するデメリットとは?

役員社宅には多くのメリットがありますが、デメリットも存在します。これらのデメリットを理解し、適切な対策を講じることが重要です。

初期費用

役員社宅を導入する際には、敷金や礼金、仲介手数料など、さまざまな初期費用が発生します。これらの費用は一時的に会社の資金繰りに負担をかける可能性があります。

ポイント

初期費用は、物件の賃料が高額であるほど大きくなります。たとえば、月々50万円の賃料の物件を借りる場合、敷金や礼金として数百万円の初期費用が発生することがあります。これらの費用をどう賄うかが、導入時の大きな課題となります。

家賃負担割合に注意が必要

役員社宅を導入する際には、役員が負担する家賃の割合を適切に設定することが重要です。役員の負担が少なすぎる場合、税務署から給与として認定され、課税対象となるリスクがあります。

たとえば、役員が家賃の10%しか負担していない場合、その差額は役員報酬とみなされ、所得税や社会保険料が課される可能性があります。これにより、節税効果が薄れ、逆に税負担が増加するリスクがあります。

給与扱いされて課税される

役員が負担する家賃の額が適切でない場合、その差額が給与として扱われ、所得税の課税対象となります。

これにより、節税効果が得られないどころか、税務リスクが発生する可能性があります。

社内規定が必要

役員社宅を導入する際には、社内規定を整備することが不可欠です。社内規定を設けることで、役員社宅の運用が透明化され、税務調査の際にも適切に対応することが可能になります。

たとえば、社内規定には、役員社宅の利用条件、家賃負担の割合、経費として計上できる費用の範囲などを明確に記載しておく必要があります。これにより、税務上のリスクを最小限に抑えられます。

すでに居住している住宅の場合

すでに役員が居住している住宅を役員社宅にする場合、その手続きが複雑になることがあります。

特に、個人名義の賃貸契約を法人名義に変更する際には、契約内容の見直しや、新たな契約の締結が必要になることがあります。

一部課税されてしまうものがある

役員社宅に関連する費用の中には、損金として計上できないものがあります。たとえば、水道光熱費や駐車場代などは、役員個人が負担すべき費用として課税対象となることがあります。

たとえば、会社が役員の水道光熱費を負担した場合、それは役員報酬の一部とみなされ、所得税や社会保険料が課される可能性があります。このような費用は、事前に社内規定で明確にしておく必要があります。

住宅ローン控除が適用されない

役員社宅として会社が住宅を購入する場合、個人で住宅を購入する際に適用される住宅ローン控除は適用されません。これは、法人が住宅を購入する場合には、住宅ローン控除の対象外となるためです。

これにより、個人で住宅を購入する際のメリットが享受できなくなるため、会社での購入が本当に適切かどうか、慎重に判断する必要があります。

役員社宅以外の節税対策は?

役員社宅以外にも、さまざまな節税対策が存在します。これらの方法を併用することで、さらに節税効果を高めることが可能です。

中小企業倒産防止共済制度

中小企業倒産防止共済制度は、取引先の倒産などによる連鎖倒産を防ぐための制度です。この制度に加入することで、毎月の掛金を損金として計上することができ、結果として節税効果を得ることができます。

たとえば、年間240万円までの掛金を損金として計上できるため、その分の法人税が減少します。さらに、万が一の際には、掛金の10倍まで無担保・無保証で融資を受けられるというメリットもあります。

通勤手当

通勤手当を支給することで、役員報酬の一部を非課税扱いとし、所得税や社会保険料を軽減することが可能です。特に、通勤手当の非課税限度額内で支給することで、役員の手取り額を増やし、会社の負担を軽減することができます。

たとえば、月額10万円の通勤手当を支給する場合、その全額が非課税となり、役員の手取りが増加します。同時に、会社の経費として計上できるため、法人税の節税効果も期待できます。

事前確定届出給与

事前確定届出給与とは、所定の時期に決まった金額を支給する給与を事前に税務署に届け出ることで、その全額を損金として計上できる制度です。これにより、役員報酬の一部を損金として計上し、法人税を軽減することが可能です。

たとえば、年間500万円の役員報酬を事前確定届出給与として支給する場合、その全額を経費として計上できるため、法人税の負担が大幅に軽減されます。ただし、この制度を利用する際には、事前に税務署への届け出が必要であり、適切な手続きが求められます。

節税対策をお探しなら、大山俊郎税理士事務所にご相談ください。

もし、節税対策に関してより詳しいアドバイスが必要であれば、大山俊郎税理士事務所がサポートいたします。

多くの企業の節税対策を支援してきた実績を持つ当事務所は、あなたの会社に最適な節税方法を提案いたします。

特に、役員社宅の導入やその他の節税手法に関して不安や疑問を抱えている場合は、ぜひ一度ご相談ください。

プロの視点から、最適な解決策を見つけるお手伝いをいたします。

よくある質問

課税標準額はどうやって調べるのでしょうか?

課税標準額は、毎年市区町村から送付される固定資産税の納税通知書で確認することができます。

また、市区町村の役所で固定資産課税台帳を閲覧することでも確認可能です。

具体的には、建物と土地のそれぞれの課税標準額が記載されており、これを基に賃貸料相当額を計算します。

賃貸料相当額は、役員が負担するべき家賃額を決定するために重要な要素となります。

住宅手当とは違うのでしょうか?

はい、役員社宅と住宅手当は違う制度です。

住宅手当は、会社が従業員に対して支給する手当の一つであり、給与として扱われるため課税対象となります。

一方、役員社宅は、会社が賃貸契約を行い、役員がその住宅に住む形を取ります。会社が負担する家賃は損金として計上され、税務上の扱いが異なります。

この違いを理解することで、より効果的な節税対策を講じることが可能です。

役員社宅の家賃についての仕訳はどうすればよいでしょうか?

役員社宅の家賃についての仕訳は、以下のように家賃と家賃以外に分けて行います。

家賃

会社が負担する家賃は「地代家賃」として経費に計上します。

一方、役員が負担する分は「雑収入」として計上します。

たとえば、月額30万円の家賃のうち、会社が20万円を負担し、役員が10万円を負担する場合、20万円は地代家賃として計上され、10万円は雑収入となります。

家賃以外

敷金は「敷金保証金」として資産計上し、礼金や仲介手数料は「支払手数料」や「雑費」として費用計上します。

これにより、すべての経費が適切に処理され、税務上のリスクを回避することができます。

まとめ

ここまでのポイントをまとめます。

- 役員社宅は、会社が役員に提供する社宅制度で、節税効果が高い

- 会社が負担する家賃は全額損金として計上でき、法人税を軽減できる

- 役員の家賃負担を減らすことで、手取り額が増える

- 役員社宅の条件は、住宅の床面積によって異なる

- 小規模な住宅は、役員の家賃負担が低く設定される

- 豪華な住宅は、全額役員負担となり、節税効果が得られない

- 役員社宅導入には、敷金や礼金などの初期費用がかかる

- 社内規定の整備が必要で、透明な運用が求められる

- すでに居住中の住宅を役員社宅にする場合、手続きが複雑になる

- 役員社宅の導入には、税務上のリスク管理が重要

役員社宅を活用することで、会社の節税効果を高めながら、役員の生活をサポートできることが分かりました。

この記事で紹介したポイントを押さえれば、役員社宅の導入がもたらすメリットを最大限に引き出すことができるでしょう。

また、役員社宅の導入にあたっては、税務リスクや初期費用など、注意すべき点も少なくありませんが、適切に管理すれば、会社と役員の双方にとって有益な制度となります。

このブログが、あなたの役員社宅導入の成功に役立つことを願っています。

他にも節税や経営に役立つ情報を提供していますので、ぜひ他の記事もご覧ください。

最後まで読んでいただき、ありがとうございました。

電話でもお申し込みOK

06-6940-0807

【受付時間】10:00〜18:00(土日祝除く)

大山 俊郎

大山俊郎税理士事務所代表税理士

同志社大学商学部卒業後

父が経営する年商50億の会社へ入社

二代目経営者として

現場での下積みから

会社のヒト、モノ、カネ管理まで従事

特に

・銀行との交渉

・経理の改善

・資金繰り

・事業承継の対策

などに尽力

ある親族との同族問題で自社の株式

を売却をした経験から

「会社のヒト・モノ・カネの管理は

会社と経営者一族の運命を左右する」

ことを痛感

日本随一の

「同族会社経営を経験した税理士」

として事務所を開設し

「会社にお金を残す節税マニュアル」

を開発

全国の同族会社の経営者・法人経営者

向けに「会社を強くする仕組み作り」

を指導