【令和7年税制改正】「160万円の壁」への大転換|人件費管理や経営判断に与える影響とは?

2024年12月に発表された令和7年度税制改正大綱では、長年“103万円の壁”として知られていた所得税の非課税限度額が160万円へと引き上げられる見通しとなりました。

これは、パートタイム労働者の働き方に関わる話だけではなく、

経営者が把握しておくべき労務・税務の大きな変化です。

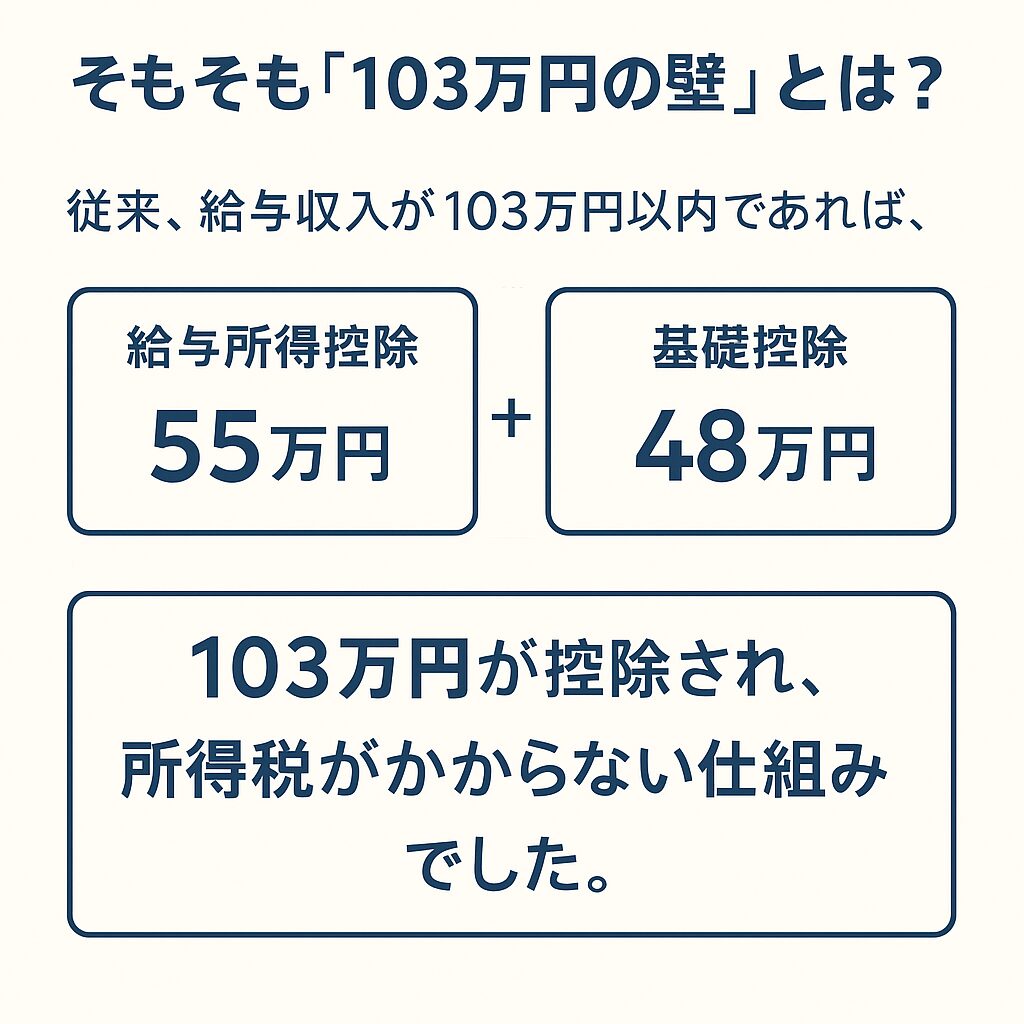

◆ そもそも「103万円の壁」とは

従来、給与収入が103万円以内であれば、

-

給与所得控除:55万円

-

基礎控除:48万円

の合計103万円が控除され、所得税がかからない仕組みでした。

そのため、多くの企業では「パートさんの年収は103万円以内に抑える」といった運用がなされてきました。

◆ 新たに「160万円の壁」へ

今回の税制改正により、以下のような見直しが行われます。

-

給与所得控除の最低額 → 65万円に引き上げ

-

基礎控除(所得200万円以下の方など) → 最大95万円に引き上げ

この2つを合計すると、

160万円(=65万円+95万円)までの給与収入であれば所得税が課税されないという仕組みが誕生します。

つまり、「働きすぎて損になるから103万円以内に抑える」といった考え方が、大きく変わっていく可能性があります。

◆ ただし住民税・社会保険料は据え置き

ここで注意が必要なのが、住民税や社会保険料には改正がないという点です。

▽ 住民税の非課税ライン(変更なし)

-

基礎控除:43万円

-

給与所得控除:65万円

→ 合計108万円を超えると、住民税が課税される可能性あり

▽ 社会保険の加入義務(変更なし)

-

年収106万円以上(要件あり)で社会保険強制加入

-

年収130万円以上で被扶養者から外れる

このように、所得税が非課税でも、住民税や社会保険料の負担は別で発生するため、

手取り収入が一気に減るケースもあり、従業員の満足度や就労意欲に影響が出る可能性があります。

◆ 経営者として検討すべき視点

この改正を受けて、企業側も「税制に対応した給与設計」や「雇用管理」を検討していく必要があります。

税理士事務所として支援できる範囲も踏まえ、以下のような対応をおすすめします。

1. 従業員への情報提供

新たな非課税限度額や、住民税・社会保険料の影響について正確な情報共有を行う。

「税金がかからないと思っていたのに課税された」という誤解やトラブルを未然に防ぐことができます。

2. 勤務時間・シフト希望の再確認

収入調整のニーズや「働きすぎたくない」という考えに配慮し、柔軟な労働環境の提供が求められます。

3. 給与体系や手当制度の整合性チェック

例えば、「年収120万円までの人にも扶養手当を出す」ような制度設計が税制と整合しているかを確認。

控除ラインに合わせた運用方針の見直しが必要です。

4. 給与計算・年末調整への対応準備

控除額の変動によって、給与計算や年末調整に影響が出るため、システム設定や社内フローの見直しを早めに進めておくことが重要です。

◆ 「財務」が見えると、税制改正に振り回されない

このような制度変更のたびに慌てないためには、自社の財務状況が常に見える化されていることが非常に重要です。

-

人件費の比率は適正か?

-

給与や報酬が利益を圧迫していないか?

-

税負担を含めたキャッシュフローに無理がないか?

大山俊郎税理士事務所では、こうした課題に対応するために、

毎月の財務分析レポートや、経営判断を支える数字の見える化支援を行っています。

◆ まとめ:160万円の壁は「チャンス」にもなる

制度は変わっていきますが、それをどう経営に活かすかは経営者の判断次第です。

今回の「160万円の壁」も、うまく対応すれば

-

働きやすい環境の整備

-

採用力アップ

-

財務の安定化

といった形で“攻めの一手”に変えることも可能です。

まずは、自社にとってどこが影響を受けそうか、正しく把握することから始めましょう。

ご相談・お問い合わせ

大山俊郎税理士事務所では、税制改正への対応はもちろん、

資金繰りや利益管理など、経営に役立つ「数字の使い方」を支援しています。

(免責事項)

本記事は2025年5月時点の法令・公開情報に基づいて作成しております。

最終的な運用内容や個別対応は、所轄税務署や顧問税理士とご確認ください。

電話でもお申し込みOK

06-6940-0807

【受付時間】10:00〜18:00(土日祝除く)

大山 俊郎

大山俊郎税理士事務所代表税理士

同志社大学商学部卒業後

父が経営する年商50億の会社へ入社

二代目経営者として

現場での下積みから

会社のヒト、モノ、カネ管理まで従事

特に

・銀行との交渉

・経理の改善

・資金繰り

・事業承継の対策

などに尽力

ある親族との同族問題で自社の株式

を売却をした経験から

「会社のヒト・モノ・カネの管理は

会社と経営者一族の運命を左右する」

ことを痛感

日本随一の

「同族会社経営を経験した税理士」

として事務所を開設し

「会社にお金を残す節税マニュアル」

を開発

全国の同族会社の経営者・法人経営者

向けに「会社を強くする仕組み作り」

を指導