【法人設立届出書の書き方】棚卸資産の評価方法の届出書の書き方、記入例を懇切丁寧に説明します!【その5】

会社を設立したらたくさんの書類を提出しないといけません。

書類に書かれているのはどれも馴染みのない用語だらけで気が進まないもの。

そんな不安を解消するべく、対話型のコンテンツで書類の記入例をわかりやすくご説明します。

今回は棚卸資産の評価方法の届出書の書き方です。

提出する書類が多くて、

「専門家に丸投げした方がいいんじゃないの?」と思ったら、起業家向けの融資制度である「創業融資(そうぎょうゆうし)も選択肢のひとつです。

大阪で創業融資を受けるなら、大阪で創業融資サポートをしている税理士に依頼する方が融資を受けやすいですよ。※自分でやるより有利になります。

ここで、念のため会社設立手続きの流れについても復習しておきましょう。

法人化したら提出する書類一覧

これまでのお話し。

イチロー君

イチロー君のプロフィール: 35歳経営コンサルタント。妻と3歳になる子どもがいる。「イチローコンサルティング株式会社」という会社を設立したばかり!

関連記事:

会社設立の前に読みたい!法人成りのメリットデメリットをどこよりも詳しく解説します

【会社設立後に必要な書類その1】法人設立届出書の内容、記入例を懇切丁寧に説明します!

【会社設立後に必要な書類その2】法人設立届出書(都道府県、市区町村)の内容、記入例を懇切丁寧に説明します!

【会社設立後に必要な書類その3】青色申告の承認申請書(法人)の書き方、記入例を懇切丁寧に説明します!

【会社設立後に必要な書類その4】減価償却資産の償却方法の届出書の書き方、記入例を懇切丁寧に説明します!

大山俊郎

大山のプロフィール: 大阪で会社設立&経営者のためのサポートをする税理士。中小企業の社長のために、そして、社長とともに生きる!

仕事の話、税の説明モードになると熱が入りこのような

スーパー税理マンTOSHIROに変身する。

会社を設立したら提出しないといけない書類の一覧をまとめてみました。

今回は5の「棚卸資産の評価方法の届出書」です。

- 法人設立届出書(国)

- 法人設立届出書(都道府県・市区町村)

- 青色申告の承認申請書

- 減価償却資産の償却方法の届出書

- 棚卸資産の評価方法の届出書←今ここ

- 給与支払事務所等の開設届出書

- 源泉所得税の納期の特例の承認に関する申請書

では、説明しますのでちょっと待っててくださいね・・・

いつものあれですね!

そうです!

・

・

・

・

・

![]()

説明しよう!!!!!

税理士 大山俊郎は説明モードになるとついつい熱が入りすぎてしまうために「スーパー税理マンTOSHIRO」にモードチェンジするのである!!!!!

お待たせしました!

では説明しよう!

棚卸資産の評価方法の届出書の前に「棚卸(たなおろし)」の意味を正しく知っていますか?

今回は棚卸についての書類になるわけですが、「棚卸(たなおろし)」って言葉は聞いたことがありますか?

はい、何となくはあります。在庫管理みたいな感じですよね。

「本日は棚卸につきお休みをいただいております」みたいなお店もよく見かけますよね。なんか1個1個数えてあ~大変!みたいなイメージです。

そうですね、それで何となくはオッケーなんですが、ではなぜこの棚卸が会社設立の書類に関係してくるかというとですね・・・

税金に関するってことですか?

その通りです!

棚卸(たなおろし)って単純に在庫管理の意味でもあるんですが、なぜそれをしないといけないかと言えば、正しく会社の利益を知るためには棚卸をしないと分からないからなんですよ。

なるほど!

って言ってみたけど分かるような分からないような・・・。すみません。

全然問題ないですよ。

棚卸とは何ぞや?って言うのは次に詳しく説明しますが、まぁなんであれ棚卸をしないと会社の利益がより正確に把握できないわけです。

だから棚卸は税務的に必要なんですが、棚卸にも色んなやり方があるんですよ。それによって算定する税金の金額も変わってくるわけです。

税務署的には棚卸の方法はどれでもいいけれど、今年はAという方法で来年はBという方法・・・みたいなことはしてほしくない訳です。やり方によっては利益を都合のいいように操作できたりするので。

だから「どの方法で棚卸してもいいけど、一回決めた方法は簡単には変えないでね」と税務署は言いたいんです。

というわけでこの「棚卸資産の評価方法の届出書」っていう届は

- うちの会社は棚卸するときはこういう方法でやりますよ

- こういう方法で棚卸をして利益を確定しますよ

ということを税務署にお知らせする役割があります。

前回の減価償却のお話しと似ていますが、今回も書類の記入自体は全然難しくないんですが棚卸って何ぞやをざっくりでもいいのできちんと理解することが肝になると思いますので分かりやすく説明しますね。

税理士大山が日本一分かりやすく解説!棚卸(たなおろし)とはつまりこういうことだ!

棚卸をなぜする必要があるのか3つの理由を根拠にご説明します。

その1.正確な利益、棚卸資産を確定させるため

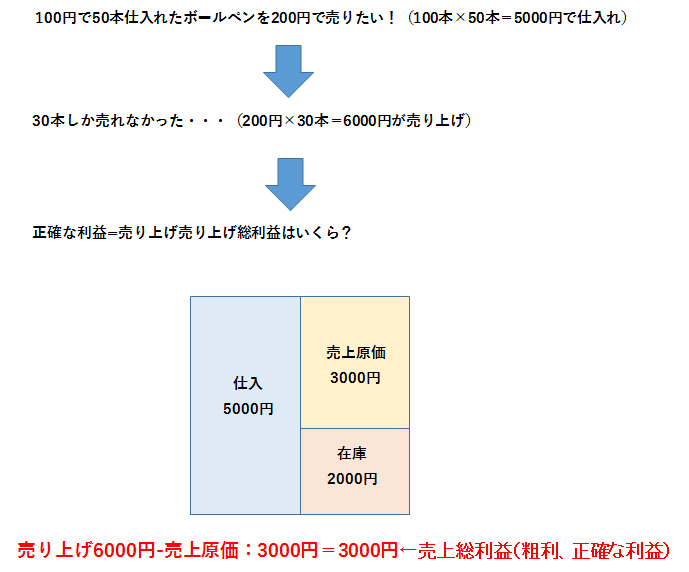

ボールペンを例にして考えてみましょう。

ボールペンを100円で50本仕入れて200円で販売しました。

50本全部売り上げた場合:

10000円 ー 5000円 = 5000円が利益となるわけです。

売り上げ:200円×50本 仕入れ:100円×50本

ここまでは大丈夫でしょうか?

はい、大丈夫です!

50本仕入れて50本全部売れればいいんですが、そう思い通りに行かないのが世の常です。

30本しか売れなくて20本は在庫となりました。この場合利益はいくらだと思いますか?

えっと、 6000円 ー 5000円 = 1000円でしょうか?

売り上げ:200円×30本 仕入れ:100円×50本

うーん、それはねーちょっと違うんですよー。

正確な利益を確定させるには在庫を反映しないといけないんです。

売れたのは(200円×30本=)6000円ですが、在庫の(100円×20本=)2000円も考慮しなくては正確とは言えません。

ですから経理的に正しい利益の出し方はこうなります。

6000円 ー( 5000円 ー 2000円 )=3000円

売り上げ:200円×30本 仕入れ:100円×50本 在庫:100円×20本

これが棚卸を考慮した正しい利益の出し方です。このように在庫を考慮した正確な利益のことを売上総利益と言います。粗利(あらり)とも言われる場合もあります。

ですから棚卸をして在庫が分からないことには正確な利益である売上総利益が出せないんです。

わかった。。。と言いたいんですが、いえ分かったとは思うんですがなんか頭がこんがらがってきました・・・

大丈夫ですよー!

式だけだとややこしいですよね。ちょっと図にしてみましょう。

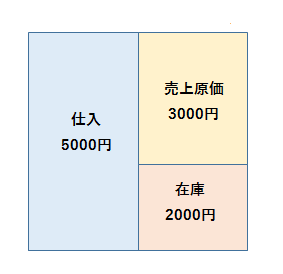

下の正方形を見てください。青色の部分、ここが仕入れです。今回の例で言うと

仕入れ:100円×50本=5000円 です。

そして赤い部分が在庫です。

在庫:100円×20本=2000円 です。

残りの黄色い部分は・・・

5000円ー2000円で3000円ですね?

そうです。この3000円は売れた分に対応した原価とも言えます。こういうものを売上原価と呼ぶんです。

あー図でみるとわかります。

そして先ほど言った正確な利益のことを売上総利益というのですが、これは売り上げから売上原価つまり仕入れを引き算すればわかります。

式にするとこうです。「売り上げ総利益=売り上げー売り上げ減価」

今回の例で言えば

売り上げ6000円ー売上原価3000円=3000円これが売上総利益だというわけです。

これを確定したいがための棚卸なんですよ。

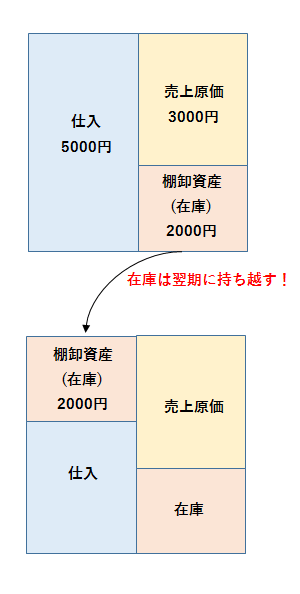

図解でまとめるとこうなります。

また棚卸の結果在庫が出たとして、在庫は今は売れ残りではあるものの、まだ売れる見込みのあるものであり会社にとっては資産です。在庫とは棚卸資産とも言えます。会社の決算報告書には貸借対照表と損益計算書という二つのものに分けて表示されますが、資産は貸借対照表に記載されますので資産の金額を確定させるためにも棚卸は必要です。

その2.帳簿と現物の在庫の差違をなくすため

物を売っている会社であれば何かしらの仕組みで日々の在庫管理をして帳簿につけているはずです。

でも棚卸をすると帳簿の在庫とはまず一致しないんですよ。

それはどういうことでしょう?

色々理由はあると思いますが、単純に日々の帳簿の計算ミスや入力ミスなどかもしれないし、商品が万引きなどにあっているかもしれない。そういうことも分かるわけです。だから帳簿上の在庫と棚卸時点での在庫の差違を確認し修正すること、これが棚卸二つ目の狙いです。

その3.在庫の適切な管理、仕入れの判断をするため

先ほど在庫はまだ売れる見込みがあるので棚卸資産だと言いました。

そうですね。

でもこの在庫、持っているだけでは会社にとってあまりよろしくないんですよ。

なぜなら、在庫を持つということは物の性質にもよりますがそのものを保管しておくスペースが必要ですし、これも物によりますが持ち続けることで鮮度だったり流行を損ねるものような物であれば早く売ってしまわないといけません。

だからどれだけ在庫があるのかを把握することでセールにして在庫を無くそうなど経営的な対策を講じることができるわけです。

さらに言うとセールなどの対策を期末にしても売れ残ったら在庫として次の期にそのまま持ち越します。

先ほどの図で言えばこの赤い部分はそのまま次の期へ移動するんです。

そうすると去年と同じだけの仕入れをしていいと思います?あ、これは経営判断ですから正解はないんですけどね。

うーん、在庫もあるし仕入れを控えようかなって思うかもしれませんね。

そうですよね。そういう風に次の仕入れの量の判断材料にもなるわけです。だから在庫すなわち棚卸資産を把握しておくことは大事です。

なるほど、棚卸のこと、今度こそ分かりましたよ!

よかったです!では次にこの棚卸の方法をどうやってするかを税務署に届け出る書類を見て行きましょう。

「棚卸資産の評価方法の届出書」の届出について

「棚卸資産の評価方法の届出書」の評価方法は結局どれがいいの?

これがなかなか難しいところです。まず大きく2つに分けることができます。

- 原価法

- 低価法

この2つです。

違いをざっくり説明しますが、中小企業においては原価法が適用する場合がほとんどなので、低価法についてはここでは詳しくは触れません。

原価法とは

棚卸資産を取得した時の金額を元に計算する方法です。

この原価法の中にはさらに細かく言うと

- 個別法による原価法

- 先入先出法による原価法

- 総平均法による原価法

- 移動平均法による原価法

- 最終仕入原価法による原価法

- 売価還元法による原価法

この6つがあるわけですが、ここでは一番メジャーな最終仕入原価法による原価法だけ説明しておきます。

最終仕入れ原価法とは

最終仕入れ原価法は計算が楽で簡単であることがメリットです。

ですが正確さには欠ける面もあるので物販に力を入れる業種であれば安易に選ばない方がいいかもしれません。

ただ、個別の評価方法はとっても複雑なので、最終仕入れ原価法以外の評価方法にするかどうかでお悩みの場合はお問い合わせください。

評価方法としてはとてもゆるいと言えます。

イチロー君の場合なら3末決算なので3月31日の値段で評価していいというわけです。

物の価格変動が大きい場合は実際の取得金額と期末の時点での取得金額にずれる可能性もあります。

そういう場合は最終仕入れ原価法は向きません。

どれがいいのかというのは会社の業種によって変わってくるので一概にこれがいいとは言えません。とはいえ一番多いのは先ほど説明した「最終仕入原価法による原価法」になります。

低価法とは

低価法は棚卸資産の評価を原価法で評価した金額と年度末の時価を比べて低い方で評価額にする方法です。

なんかよくわかりませんが、どっちが良いかを比べる時点で手間がかかりそうですね。

その感覚で合ってます。

ですから低価法は上場企業や大企業で導入されていますが、そうでない場合は手間がかかるだけなのでほとんど導入されていませんね。

じゃあ低価法に良いことって何もないんですか?

いやそうではありませんよ、より低い金額で評価額にできるので節税効果はあります。

ただとにかく手間暇がかかる方法ですし、それを自分たちの会社で出来る仕組みがない限り安易な導入はおススメできません。

「棚卸資産の評価方法の届出書」はいつまでに提出すればいいの?

これは「減価償却資産の償却方法の届出書」と同じく法人設立後最初の確定申告書の提出期限までがこの書類の提出期限でもあります。

6月1日に会社を設立して翌年3末決算のイチロー君の会社の場合5月末が決算の提出期限ですからこの「棚卸資産の評価方法の届出書」も5月末が提出期限となるわけです。

「棚卸資産の評価方法の届出書」を届出しなかったらどうなるの?

出し忘れた場合何かペナルティはありますか?

あと僕は将来的に情報商材を販売したいなとは思っているものの現時点では物は売らないんです。それでもこの届って必要ですか?

出し忘れた場合は、棚卸の評価方法が「最終仕入原価法による原価法」に自動的になってしまいます。でも中小企業や物販をしない会社であれば「最終仕入原価法による原価法」で一向に構わないと思うのでペナルティになるかどうかは会社によりけりです。

またイチロー君のように物販をする予定がすぐにない場合でも会社設立したら出す書類の一つとしてひとまず提出しておけばいいのではないかと僕は思います。こういう場合は「最終仕入原価法による原価法」を選んでおけばいいでしょう。

では実際に書類を書いていきましょう。

「棚卸資産の評価方法の届出書」のフォーマットを国税庁ホームページからダウンロードしよう!

国税庁のホームページに「棚卸資産の評価方法の届出書」の書式があります。

まずはダウンロードして印刷してみましょう。

↓

https://www.nta.go.jp/shiraberu/zeiho-kaishaku/tsutatsu/kobetsu/hojin/010705/pdf/tt067.pdf

次から書き方をご説明します。

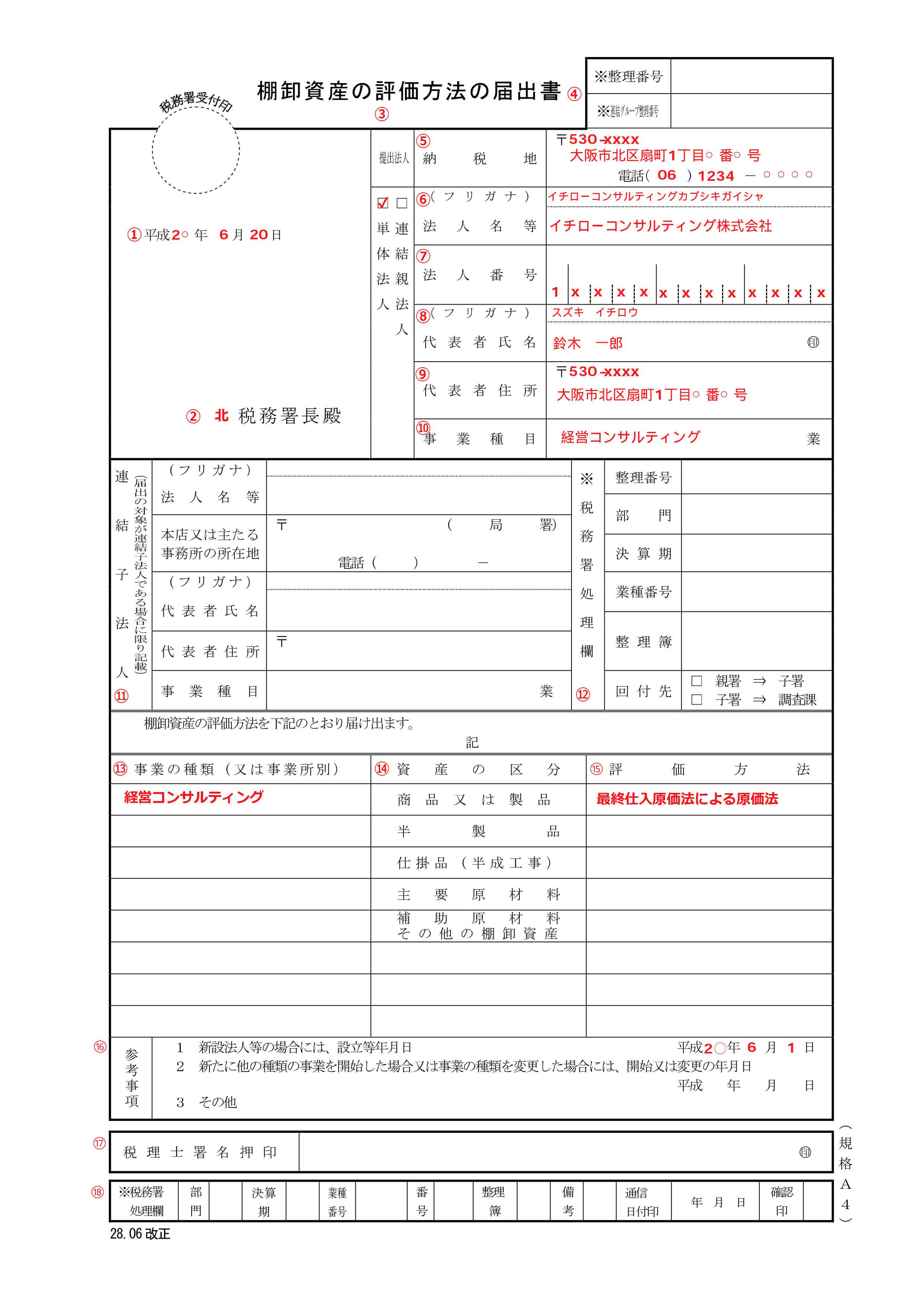

「棚卸資産の評価方法の届出書」の記入例を超わかりやすく説明します!

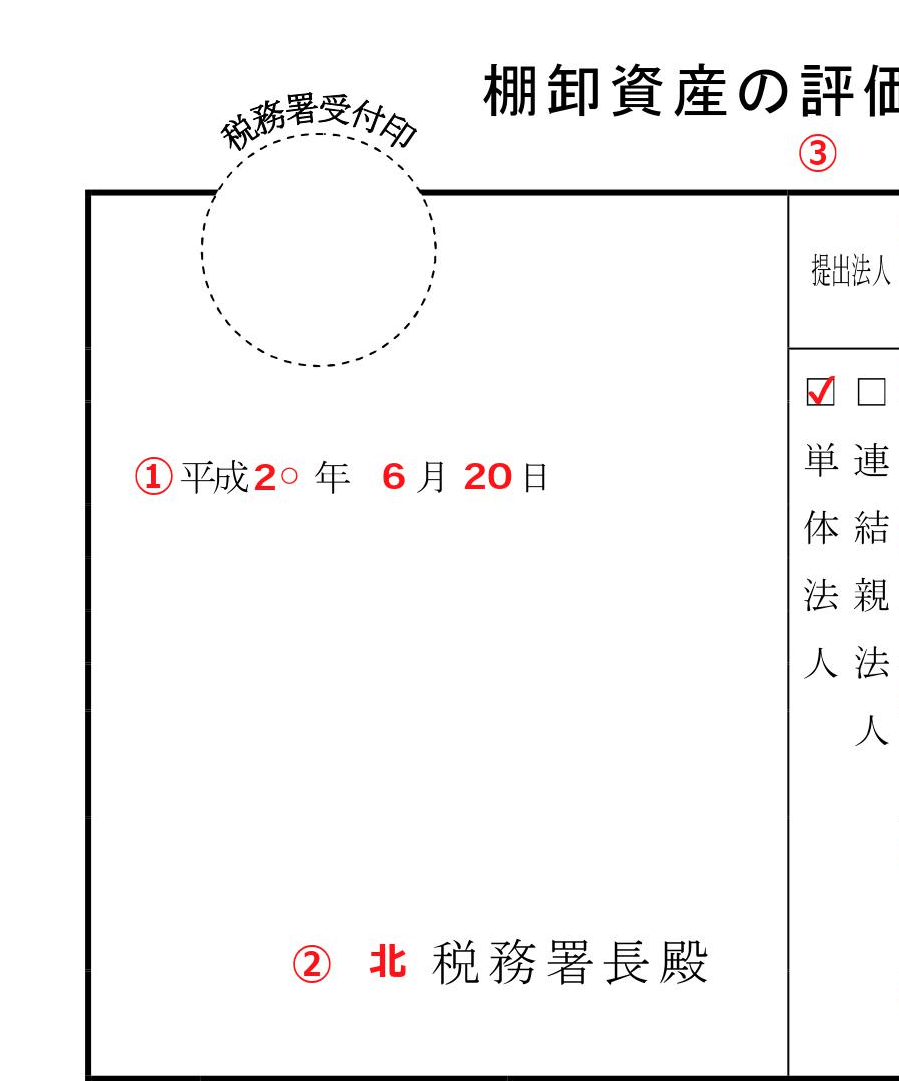

① 提出年月日

税務署に「棚卸資産の評価方法の届出書」を提出する日を、和暦で書きます。

② ○○税務署長殿

「減価償却資産の償却方法の届出書」を提出する税務署名を記載してください。

設立した会社の本店所在地を所轄する税務署になります。全国にはもちろん、大阪市内だけでも複数の税務署がある場合があるがあるので管轄がどこになるか調べてみましょう注意してください。

所轄の税務署が分からない場合は、国税庁のホームページで調べてみてくださいね。

③ 提出法人

単体法人にチェックをいれます。連結親法人は、あんまり該当するケースがないので気にしないでOKです。

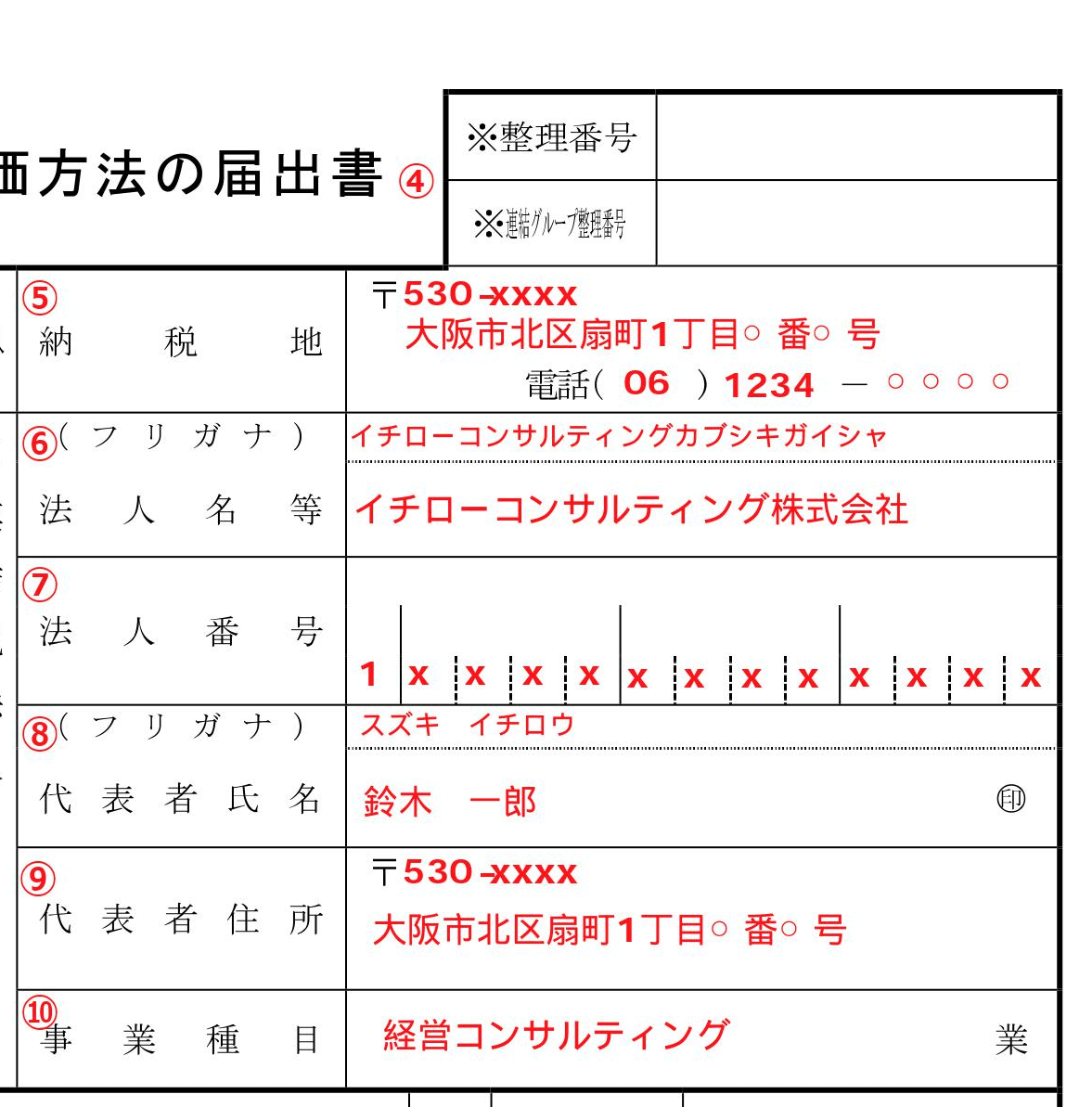

④ ※整理番号 ※連結グループ整理番号

記載不要です。

⑤ 法人名等

法人名を書きます。フリガナも忘れずに書いてください。

法人名は略称ではなくて、登記してある正式名称のことです。登記するときにあなたが決めた法人名です。

⑥ 納税地

基本的には法人の本店の所在地を書きます。登記した時と同じように書いてください。

電話番号も忘れずに書きます。固定電話がない場合は携帯電話の番号でも大丈夫です。

⑦法人番号

国税庁の法人番号サイトhttp://www.houjin-bangou.nta.go.jp/

で、あなたの会社名を入力してください。

「法人の商号及び所在地などから法人番号を調べる」の下にある窓に、あなたの会社名を入力して検索してください。

すると、左端の列にあなたの会社の法人番号が表示されます。

その番号を設立届にそのまま転記してください。

登記してだいたい2.3日後にはこの法人番号サイトに登録される仕組みになっているようですよ!

⑧ 代表者氏名

会社の代表者の氏名を書きます。フリガナも忘れずに書いてください。

法人の実印(会社代表者の印、株式会社なら「代表取締役印」と書かれているもの)を押印します。

⑨代表者住所

会社の代表者の自宅の住所を書きます。

僕は自宅を仕事場にしているのでここと⑤の納税地の住所は同じと言うことですね?

そういうことになります。

⑩事業種目

定款に記載されている事業の目的のうち、主なものを書きます。

事業の量が多い場合は主なものだけ書いてください。

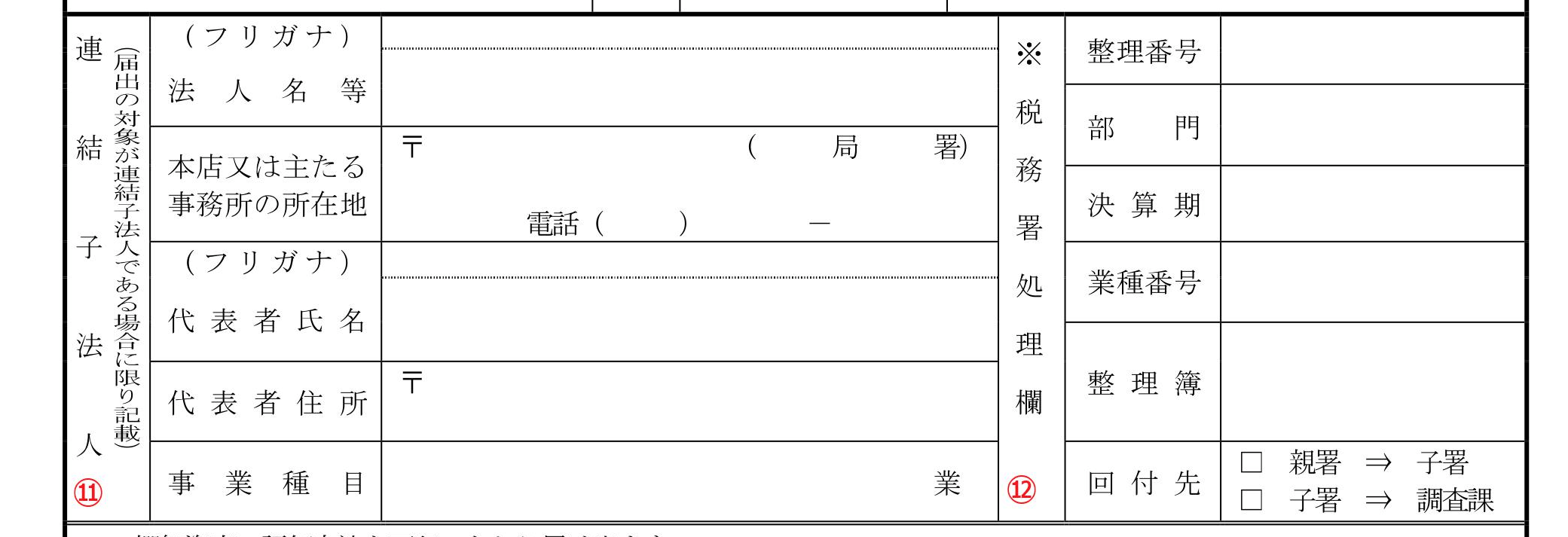

⑪連結子法人

空欄で結構です。

⑫※税務署処理欄

税務署が処理のために使う欄であるため、空欄のままにしてください。

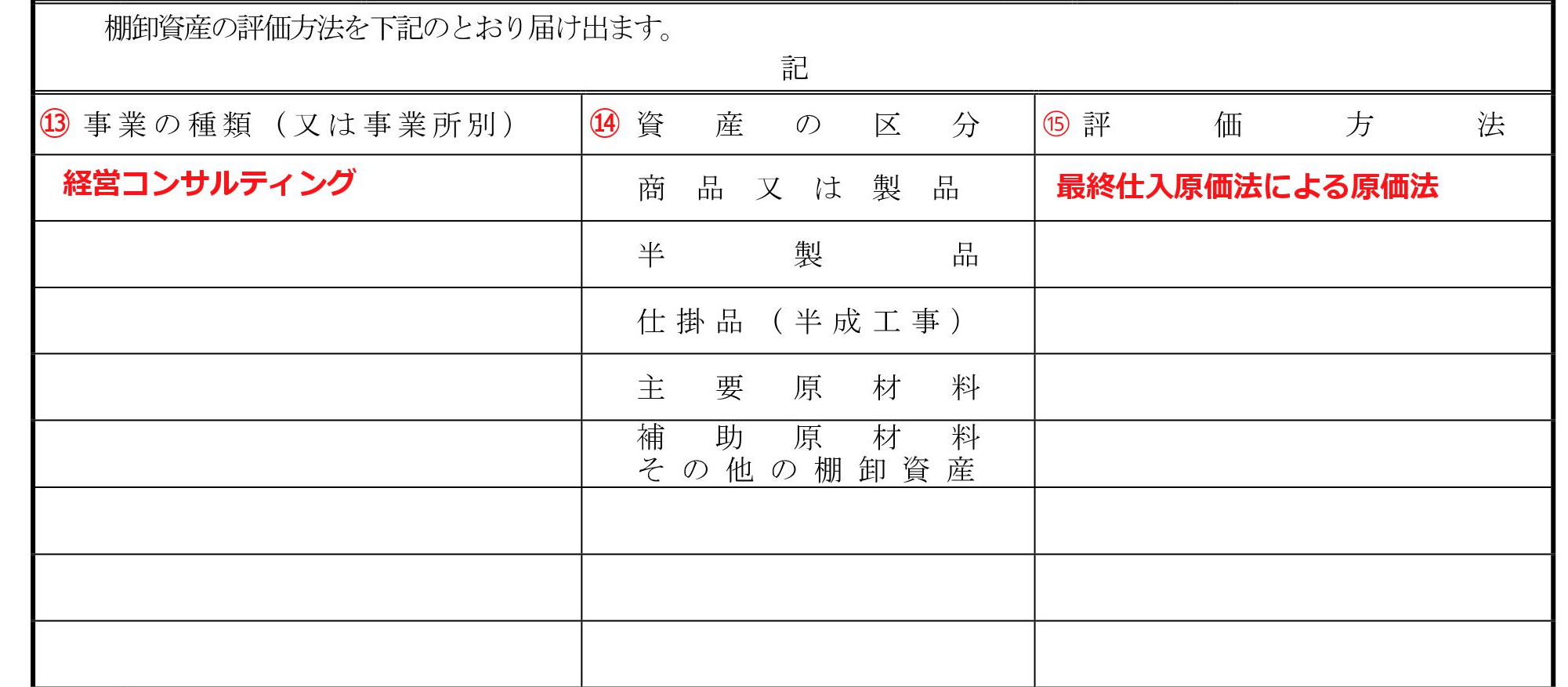

⑬ 事業の種類又は事業所別

実際に行っている事業の内容を種類別に書いてください。

複数事業所があり、棚卸資産の評価方法を事業所別に変える場合は、()の中に事業所名を書いてください。

⑭資産の区分

「補助原材料その他の棚卸資産」の下の空白スペースには、事業所が複数あり事業所別に資産を登録する場合に、棚卸資産を下の区分で記載してください。

- 商品又は製品(副産物及び作業くずを除きます。)

- 半製品

- 仕掛品(半成工事を含む)

- 主要原材料

- 補助原材料その他の棚卸資産(副産物及び作業くずを含む)

⑮評価方法

棚卸資産の評価方法を以下の中から選んで書きます。

- 原価法

- 個別法による原価法

- 先入先出法による原価法

- 総平均法による原価法

- 移動平均法による原価法

- 最終仕入原価法による原価法

- 売価還元法による原価法

- 低価法

- 個別法による原価法に基づく低価法

- 先入先出法による原価法に基づく低価法

- 総平均法による原価法に基づく低価法

- 移動平均法による原価法に基づく低価法

- 最終仕入原価法による原価法に基づく低価法

- 売価還元法による原価法に基づく低価法

たくさあってややこしいのですが、上場企業でもない限り低価法でいいと思います。

物販をしない場合、したとしても個数が多くない場合は「最終仕入原価法による原価法」でいいと思います。

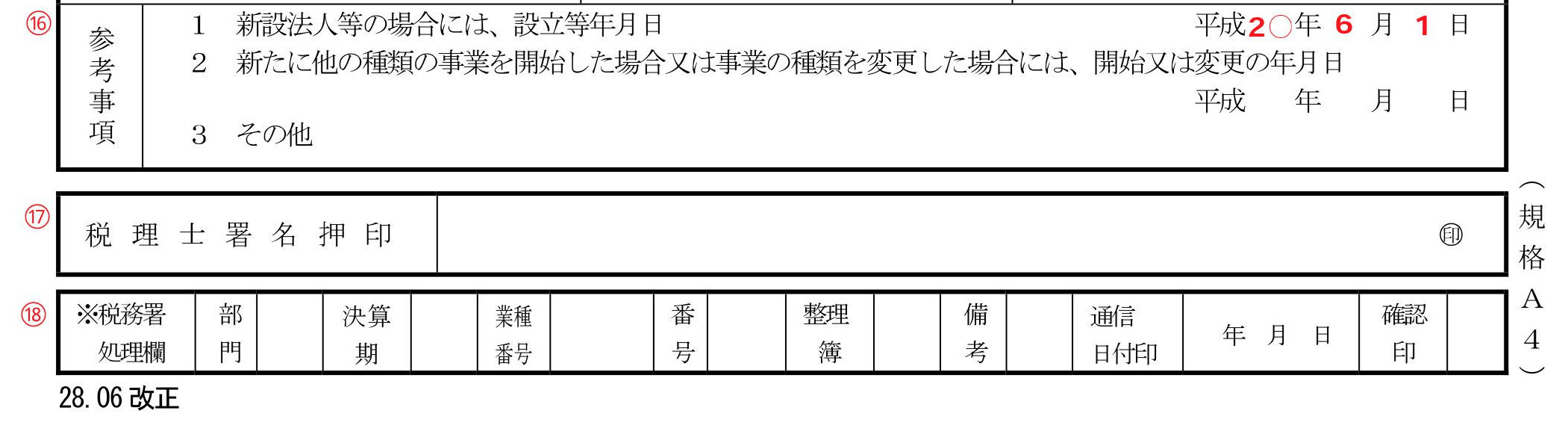

⑯ 参考事項

新規に会社を設立した場合は、設立年月日を書きます。

設立年月日は、履歴事項全部証明書(=登記簿謄本)に記載されている「会社成立の年月日」を書いてください。

⑰税理士署名押印

税務署に「棚卸資産の評価方法の届出書」を提出する段階で、関与税理士、顧問税理士が決まっているか、「棚卸資産の評価方法の届出書」を税理士に作成してもらった場合は、その税理士に署名と押印をしてもらいます。

⑱※税務署処理欄

税務署が処理のために使う欄であるため、空欄のままにしてください。

その他の注意事項としては・・・

必ず控えを取るようにしてください。

2部同じものを作ってもいいし作ったもののコピーでもいいです。

一度税務署に提出したものを後からコピーするということは基本できません。

書いたものを閲覧することはできますが、そうなると全部手書きで書き写す羽目になるので提出するまでに控えを必ず取るようにしましょう。

まとめ

棚卸資産の評価方法の届出書のまとめ

- 棚卸は正確な利益、在庫を管理するために必要ですよ

- 棚卸をするにあたり在庫、つまり棚卸資産の評価方法は何でもいいけど1回決めたら簡単には変えられないよ

- 棚卸の評価方法を決めたらこの「棚卸資産の評価方法の届出書」に書いて税務署に提出してね!

- 会社設立して最初の決算の提出期限までにはこの届も提出してね!しなかったら勝手に

- 最終仕入原価法による原価法になっちゃうよ。(最終仕入原価法による原価法になって損するかどうかは業種次第)

っていうのが棚卸及びこの書類の意味です。

あとは、

- 郵送でも持参でもよい

- 控えを必ず取ること

棚卸資産の評価方法の届出書は書類の記入自体はそんなに難しくありません。それよりも棚卸とはどういうことなのかというのをせっかくなのでこの機会に知っておいていただけたらいいなと思います。

↓↓↓次はこの記事↓↓↓

【会社設立後に必要な書類その6】給与支払事務所等の開設届出書の書き方、記入例を懇切丁寧に説明します!

電話でもお申し込みOK

06-6940-0807

【受付時間】10:00〜18:00(土日祝除く)

大山 俊郎

大山俊郎税理士事務所代表税理士

同志社大学商学部卒業後

父が経営する年商50億の会社へ入社

二代目経営者として

現場での下積みから

会社のヒト、モノ、カネ管理まで従事

特に

・銀行との交渉

・経理の改善

・資金繰り

・事業承継の対策

などに尽力

ある親族との同族問題で自社の株式

を売却をした経験から

「会社のヒト・モノ・カネの管理は

会社と経営者一族の運命を左右する」

ことを痛感

日本随一の

「同族会社経営を経験した税理士」

として事務所を開設し

「会社にお金を残す節税マニュアル」

を開発

全国の同族会社の経営者・法人経営者

向けに「会社を強くする仕組み作り」

を指導