【法人設立届出書の書き方】減価償却資産の償却方法の届出書、記入のしかたを懇切丁寧に説明します!【その4】

法人成りして会社を設立したら提出しないといけない書類はたくさんあります。

書類の記入・・・結構難しいですよね。

堅苦しい言葉が多いですしね。

でもどれも必要な書類、提出しないわけないはいきません。

会社設立後に提出しないといけない書類の記入例書き方を会話型のコンテンツで丁寧に説明します。今回は減価償却資産の償却方法の届出書の書き方です。

減価償却のそもそもの意味についても説明していますので、

減価償却ってなんだかあんまりわからない!!

という方にも必見の内容です。

また、起業家向けの融資制度である「創業融資(そうぎょうゆうし)も選択肢のひとつです。

大阪で創業融資を受けるなら、大阪で創業融資サポートをしている税理士に依頼する方が融資を受けやすいですよ。※自分でやるより有利になります。

ここで、念のため会社設立手続きの流れについても復習しておきましょう。

会社設立後に提出が必要な書類の一覧

これまでのお話し。

イチロー君

イチロー君のプロフィール: 35歳経営コンサルタント。妻と3歳になる子どもがいる。「イチローコンサルティング株式会社」という会社を設立したばかり!

関連記事:

会社設立の前に読みたい!法人成りのメリットデメリットをどこよりも詳しく解説します

【会社設立後に必要な書類その1】法人設立届出書の内容、記入例を懇切丁寧に説明します!

【会社設立後に必要な書類その2】法人設立届出書(都道府県、市区町村)の内容、記入例を懇切丁寧に説明します!

【会社設立後に必要な書類その3】青色申告の承認申請書(法人)の書き方、記入例を懇切丁寧に説明します!

大山俊郎

大山のプロフィール: 大阪で会社設立&経営者のためのサポートをする税理士。中小企業の社長のために、そして、社長とともに生きる!

仕事の話、税の説明モードになると熱が入りこのような

スーパー税理マンTOSHIROに変身する。

イチロー君、今回は「減価償却資産の償却方法の届出書」という書類を書いていきますよ。

法人成りしたら提出しないといけない書類は7つあるんですが、そのうちの今回は4番目の書類になります。

因みに3番目の「青色申告の承認申請書」はこの中でも特に重要な書類で気合いを入れて作成してほしいので「めっちゃ大事」と注意書きしています。

- 法人設立届出書(国)

- 法人設立届出書(都道府県・市区町村)

- 青色申告の承認申請書←これめっちゃ大事

- 減価償却資産の償却方法の届出書←今ここ

- 棚卸資産の評価方法の届出書

- 給与支払事務所等の開設届出書

- 源泉所得税の納期の特例の承認に関する申請書

そうでした。青色申告の承認申請書の説明は、いつも温厚な大山さんが燃えていましたもんね!

僕はりきって書きましたよ。

今回は「減価償却資産の償却方法の届出書」の書き方についてよろしくおねがいします。

減価償却資産の償却方法の届出書!の前に・・・そもそも減価償却(げんかしょうきゃく)って何だっけ?

大山さん・・・あの・・・

どうしたんですか?急に声小さくなりましたよ?

僕・・・あの・・・お恥ずかしながら・・・

恥ずかしいだなんて気にしなくていいんですよ。

イチロー君は経営コンサルタントの社長さん。税金のことは知らないことがあっても当然、それをサポートするのが僕の役割です。

何でも言ってみてください!

そうですか?じゃあ心置きなく・・・

スゥー――。(深く息を吸う)

今度はめっちゃ声でかくなってる・・・

そしてなぜか怒っている・・・

はい、恥ずかしいことなんてないんだというお言葉に甘えてみました。

僕ねそもそも減価償却って言葉の意味自体がイマイチ分かってないんです。だって普通に生きていく上で知らなくたって大丈夫じゃないですか?

そうですよね。

何となく知ってるふりですましている人もきっと多いはずです。勇気を出してきちんと学ぼうとするイチロー君の姿勢は素晴らしいと思いますよ。

わかりました!お任せください。減価償却の説明から行きましょう!

因みに今回の書類「減価償却資産の償却方法の届出書」は大山的重要度で言えば「低」です。そこまで難しい書類でもないし出さなかった時のペナルティが大きいわけでもない。あ、でももちろん提出は必要ですよ。

今回は書類の作成に入る前に「そもそも減価償却とは何なのか?」をきちんと理解することが大事なのでじっくりご説明しますね!

では少々お待ちを・・・

・

・

・

・

・

![]()

説明しよう!!!!!

税理士 大山俊郎は説明モードになるとついつい熱が入りすぎてしまうために「スーパー税理マンTOSHIRO」にモードチェンジするのである!!!!!

お待たせしました!

では説明しよう!

税理士大山が日本一分かりやすく解説!減価償却(げんかしょうきゃく)とはつまりこういうことだ!

減価償却を3つの観点から日本一分かりやすく解説することを目標に説明します!

1.物(モノ)の観点

通常何か物を買った場合、例えば消しゴムを200円で買ったとしましょう。消しゴム購入額200円は全額経費として計上します。ここまでOKですか?

はい、大丈夫です。

じゃあもしもイチロー君が車を3000万円で買ったとします。

この車の購入費用3000万円全部を一気に経費として計上していいと思いますか?

えーっといけなくはないと思います。でも車って先ほどの文房具や他の経費と違って金額が大きいですよね。だから一気に経費にするのは何か変なような・・・

いいですね!

「金額が大きい」と言いましたが、これ大事なポイントなんですよ。では次に、当たり前のことを聞きますが車はなぜ金額が大きいと思いますか?

え?だって精巧な機械だし、車って何年も乗るでしょ?

それです!「何年も使う」これも大事なポイントなんです。

減価償却の対象になるのはこういう場合です。

- 高額で

- 何年も使う

- 使うにつれてその価値が減るもの

また減額償却の資産で対象になるものはだいたいこのようなものです。

- 建物附属設備……電気設備、ガス設備、エレベーター設備

- 機械装置……ブルドーザー、パワーショベル、ベルトコンベヤー

- 器具備品……パソコン、コピー機、応接セット

- 車両運搬具……車、二輪車など

その資産(この例で言うなら車)の恩恵は何年も受けるわけですよね。だからその資産にかかる経費を一括で処理するのはおかしいので恩恵を受ける年数分をかけて分割して計上しましょうという考え方です。これが物質から見た減価償却の基本的なルールなんです。

因みに車に何年乗れるのか?と聞かれたらそれは車の性能や運転の仕方によって変わるから絶対的な答えはないんですが、おおよそこれくらいの年数は価値があるものとして使えるだろうという年数が決まっているんです。それを「耐用年数(たいようねんすう)」と呼びます。

なるほど、よくわかりました。

では3の「使うにつれてその価値が減るもの」という説明ですが、先ほどの例の消しゴムですが、これも使えば擦り減るのでその価値は減りますよね?でも減価償却の対象にならないのは金額の問題ですか?

はい、その通りです!大正解!

なんでも減価償却にするのではなく、一定のルールに基づいて行っています。

減価償却の対象になるのは取得金額が10万円を超えた資産のみです。

なるほどー、じゃあ土地なんか超高額だし減価償却の対象になるわけですよね?

いいえ、土地は違うんですよ。一概には言えませんが土地は年月を経るにつれて資産価値が必ずしも下がるとは限りませんよね?むしろ高騰する場合だってありうるわけです。だから土地や骨とう品は減価償却の資産の対象には含まれません。

土地は違いますが、上もの(うわもの)である住宅や店舗は使うにつれて価値が下がるので資産に入ります。

2.会計額の観点(理論的に考えた場合)

先ほどの3000万円で車を購入した例で引き続き解説します。

高額で長く使うものだからその使える年月をかけて経費にするというのが車という物質(モノ)の観点から見た減価償却の考え方ですが、会計学的(理論的)に見ても高額の資産を一気に経費にするのは微妙なんですよ。

どう微妙なんですか?

だって3000万円全部を一気1年目に経費にしたとして、その年の売り上げが3000万円以下だったら利益は0円になるから、所得税を払わなくてもよくなってしまいます。

これを利害関係者、例えばお金をイチロー君に融資するかどうか迷っている人がイチロー君の会社の会計を見たとします。

例えば・・・

- 1年目は利益0円(経費3000万円で売り上げが3000万円の場合)

- 2年目は利益1000万円

- 3年目は利益1500万円

・・・この利益の流れ(動き)を客観的に見た時にどう思います?

えっと、なんで1年目だけ極端に利益が少ないんだろう?って思います。

そうですよね。大きな資産を購入したからだと説明しない限りわかりませんよね。

そして会計的にバランスが悪く心配になりませんか?この会社にお金貸して大丈夫なのか?って。

はい、なるかもしれません。

そうならないために高額な経費は均等に使える年数に応じて計上したほうがバランスがいいと会計学では考えるんです。

費用※1と収益※2は対応させましょうという考え方が会計学には原則としてあって、ちょっと難しい言葉になるんですがこれを「費用収益対応の原則」と言います。

※1

会計学上での用語、厳密に言えば違うがおおよその意味で「経費」と同じだが、費用>経費で費用の方が使える範囲が広い。

※2

会計学上での用語、収益から費用を引いたものが利益、式で表すと「収益ー費用=利益」の関係になる。

3.税務署の観点

税務署は・・・

「税金たくさんとりたい」ですか?

そうですね(笑)

税務署は売り上げに対する税金はきちんと払ってほしいと考えています。

だから先ほどの例で行くと、1年目も経費が大きいとはいえども売り上げは1000万円あるんだから、経費がある程度かかったのは考慮するけどでも売り上げがある分は税金として払ってほしいと考えているんです。だから考え方としては2で説明した会計学を根拠にしていますね。

経費を会計期間に対応させて計算してね。つまり長く使える高額な資産は分割して計上してねってことです。それを主張することで税務署としては毎年ある程度均等に税金を得ることができますよね?

だから一気に経費にするのはやめましょうという話です。

なるほど!

大山さん!!僕減価償却めーっちゃよくわかった気がします。

ありがとうございます!!!

減価償却資産の償却方法の届出書を提出する際の注意事項

減価償却資産の償却方法の届出書の提出期限はどうなるの?

これまで記入した法人設立届出書、青色申告の承認申請と違って、今回の「減価償却資産の償却方法の届出書」は法人設立後最初の確定申告書の提出期限までがこの書類の提出期限でもあります。

つまりイチロー君の場合最初の決算日が3月31日で税務署への提出期限が5月31日です。最初の決算の年の5月31日までに減価償却資産の償却方法の届出書も出せばいいんです。

なるほど随分猶予がありますね。

だけど、後から出すってかえって忘れそうじゃないですか?

もしも所有資産が特別増える予定が無ければ僕は法人設立届出書などと同じタイミングで税務署に提出することをおススメします。

そうですね、僕忘れそうだし、資産が増える予定もないので先に出します!

減価償却は定率法、定額法どっちがいいの?

減価償却の償却方法としては定率法、定額法の2種類あります。

今回記入する書類「減価償却資産の償却方法の届出書」でもどちらを選ぶのか記入しないといけません。

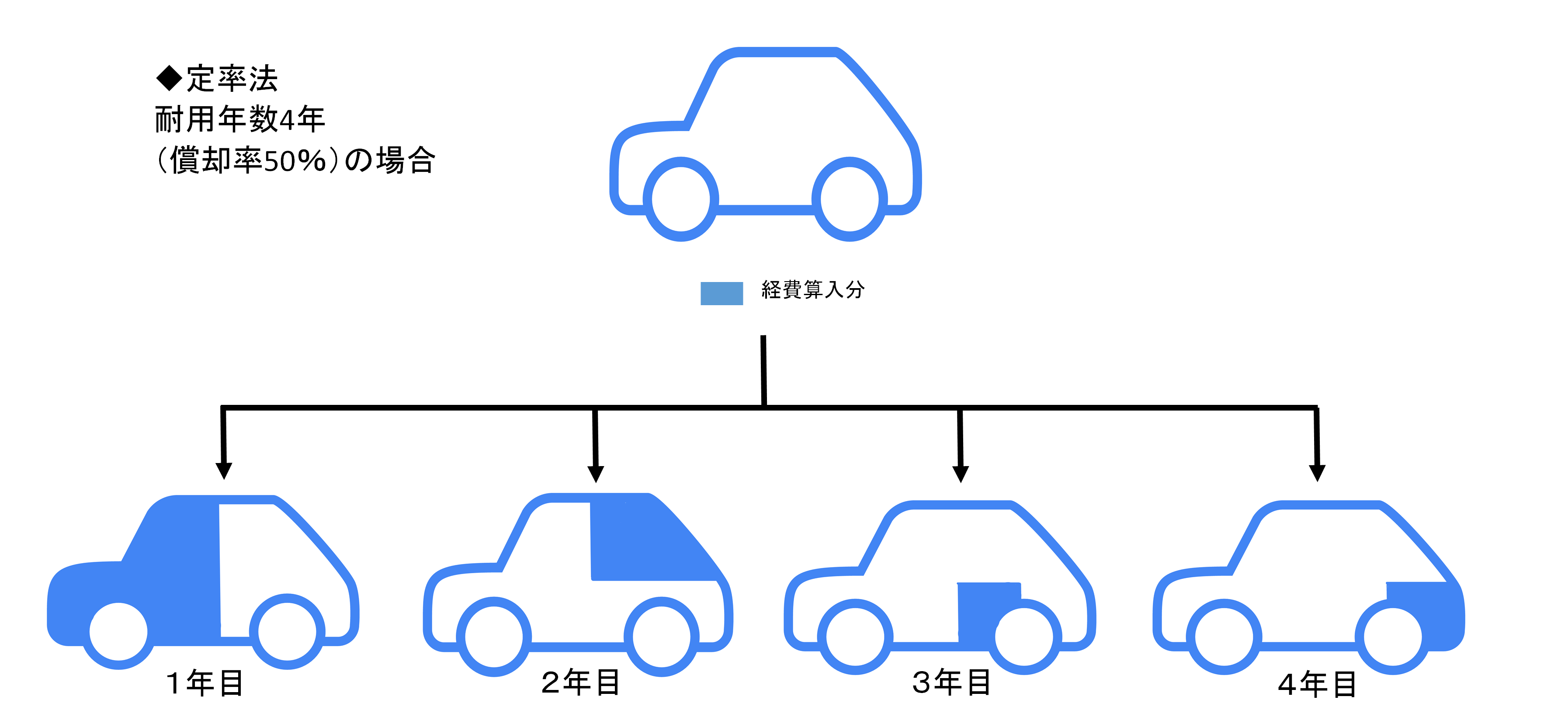

定率法とは

定率法とは毎年同じ「率(割合)」で経費を計上する方法です。毎年同じ割合ですが、最初の年が一番多くの金額を経費計上でき、年数を経るにつれて計上できる経費がだんだん少なくなっていきます。

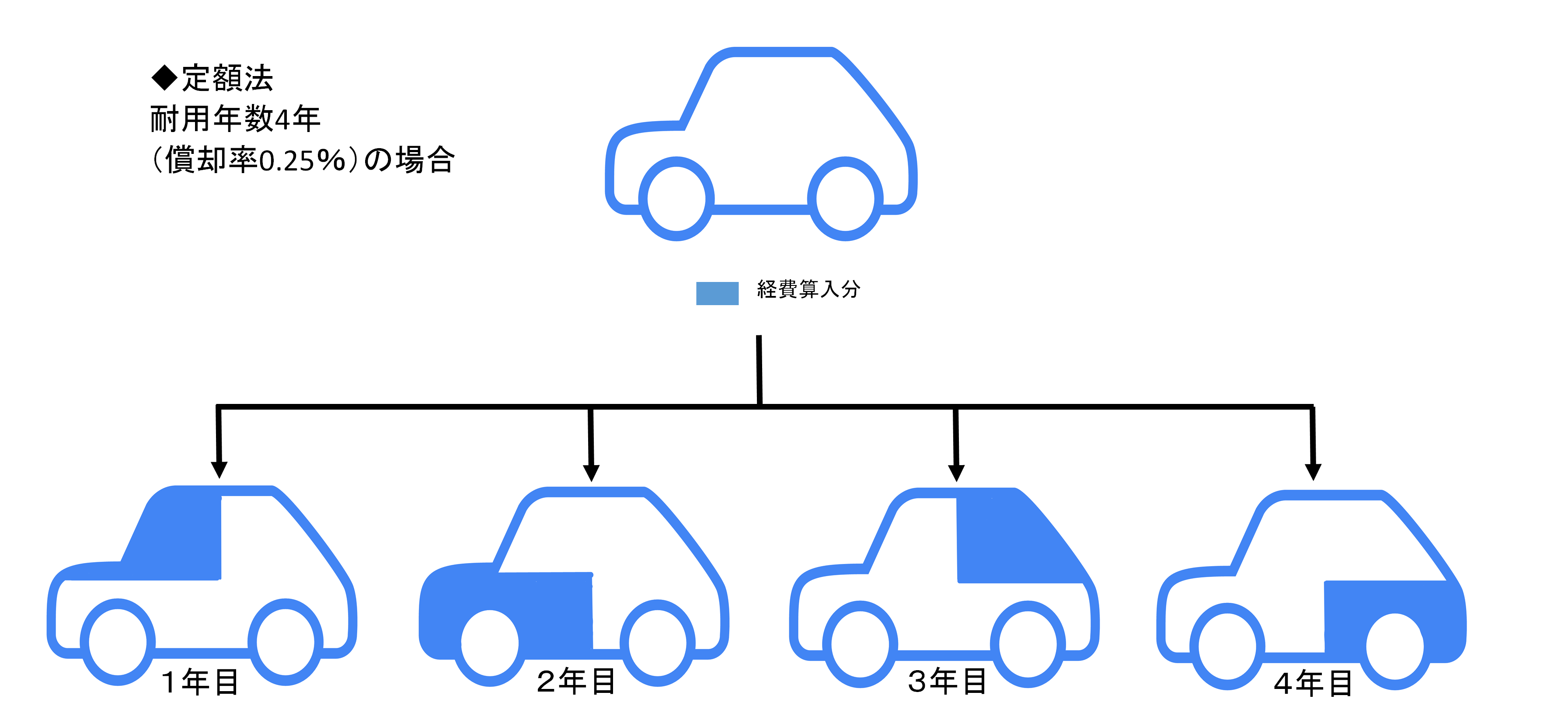

定額法とは

定額法とは毎年同じ「金額」を経費計上する方法です。全体の金額を耐用年数で割った金額を経費として計上します。

圧倒的に多いのは定率法です。だから次に説明しますが、もしもこの届を出し忘れた場合は救済措置として自動的に定率法になるんです。

へーじゃあ定額法を選んだ方が良い場合ってどういう時ですか?

そうですねー、例えばマンションの経営をしていたとします。最初に不動産を買った分の経費は大きいですが、売り上げについてはマンション経営ってあんまり変動がないですよね?

家賃収入って多少の変動はありますが、割と一定だと思うんです。

そういう商売をするのであれば定額法を選択してちびちびと経費に上げていくっていうのもやり方の一つですよ。

減価償却資産の償却方法の届出書を提出しないとどうなるの?

この届を出し忘れた空と言って特別なペナルティはありません。

- 税務署から「早く提出してね」と言われることはあるかもしれない

- 出さなかったら自動的に定率法になってしまう

この2点くらいですね。

定率法になってしまうのは何か損するんですか?

うーん、一概には言えませんが償却方法については圧倒的に定率法を選ぶ人の方が多いんです。違いについては先ほど書きましたが定率法の方が最初にたくさん経費にできるので得する場合が多いと思います。

じゃあ出し忘れても損する人はあんまりいないってことですか?

そうですね。

税務署って税金をいかに多く取るかとか、届を忘れたら損する選択肢を強いられるとかそういうものだと思い込んでました。青色申告の承認申請書を出し忘れたら白色申告に勝手になって損する場合のように。そうでもない場合があるんですね。

あー確かにそうですね。

でも思い出してみてください。所得税に関しては個人事業主は稼げば稼ぐほど税率が高くなりますが、法人は30%で止まりますよね?これも会社を優遇している側面と言えます。

ちょっと難しい話になるんですが・・・「会社法」という法律があるんですが、ここで「会社とは利益を追求する組織」と定義付けられているんです。つまり会社である以上利益を追求しないと存在意義が無いって解釈なんですよ。

利益を追求すれば、税務署は会社から税金を納めてもらえるわけですよね?

税務署は「きちんと税を取りたい」という思惑がある一方で、「お金儲けして税金を納めてくれる会社という存在は助かる」と考えているので会社を優遇している側面もあるんです。今回はその優遇しているケースに当たりますね。

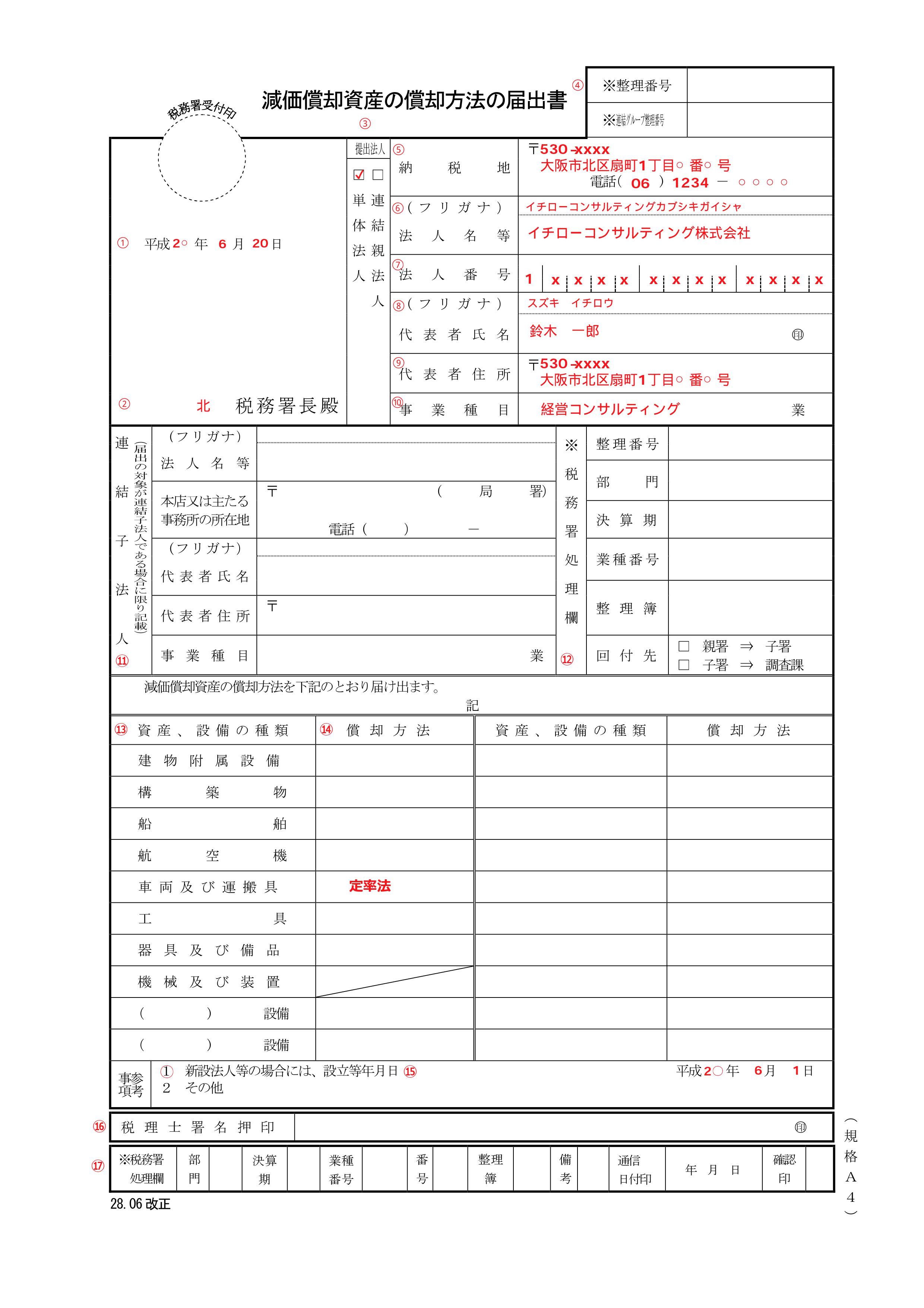

【法人設立届出書の書き方】「減価償却資産の償却方法の届出書」のフォーマットを国税庁ホームページからダウンロードしよう!

国税庁のホームページに「法人設立届出書」の書式があります。

まずはダウンロードして印刷してみましょう。

↓

https://www.nta.go.jp/shiraberu/zeiho-kaishaku/tsutatsu/kobetsu/hojin/010705/pdf/2801h077.pdf

次から書き方をご説明します。

「減価償却資産の償却方法の届出書」の記入例を超わかりやすく説明します!

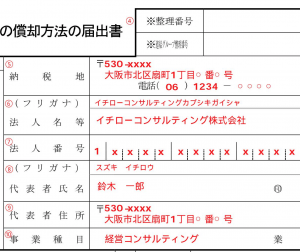

① 提出年月日

「青色申告の承認申請書」を税務署に提出する日を書いてください。(記入は平成~の和暦です。)

先ほどもお話ししましたが、最初の決算提出日まではこの書類は猶予がありますが、忘れてしまいそうなら、会社設立して最初に提出することをおススメします!

② ○○税務署長殿

「減価償却資産の償却方法の届出書」を提出する税務署名を記載してください。

設立した会社の本店所在地を所轄する税務署になります。全国にはもちろん、大阪市内だけでも複数の税務署がある場合があるがあるので管轄がどこになるか調べてみましょう注意してください。

所轄の税務署が分からない場合は、国税庁のホームページで調べてみてくださいね。

③ 提出法人

単体法人にチェックをいれます。連結親法人は、あんまり該当するケースがないので気にしないでOKです。

④ ※整理番号 、※連結グループ整理番号

記載不要です。

⑤ 法人名等

法人名を書きます。フリガナも忘れずに書いてください。

法人名は略称ではなくて、登記してある正式名称のことです。登記するときにあなたが決めた法人名です。

⑥ 納税地

基本的には法人の本店の所在地を書きます。登記した時と同じように書いてください。

電話番号も忘れずに書きます。固定電話がない場合は携帯電話の番号でも大丈夫です。

⑦法人番号

国税庁の法人番号サイトhttp://www.houjin-bangou.nta.go.jp/

で、あなたの会社名を入力してください。

「法人の商号及び所在地などから法人番号を調べる」の下にある窓に、あなたの会社名を入力して検索してください。

すると、左端の列にあなたの会社の法人番号が表示されます。

その番号を設立届にそのまま転記してください。

登記してだいたい2.3日後にはこの法人番号サイトに登録される仕組みになっているようですよ!

⑧ 代表者氏名

会社の代表者の氏名を書きます。フリガナも忘れずに書いてください。

法人の実印(会社代表者の印、株式会社なら「代表取締役印」と書かれているもの)を押印します。

⑨ 代表者住所

会社の代表者の自宅の住所を書きます。

僕は自宅を仕事場にしているのでここと⑤の納税地の住所は同じと言うことですね?

そういうことになります。

⑩事業種目

定款に記載されている事業の目的のうち、主なものを書きます。

事業の量が多い場合は主なものだけ書いてください。

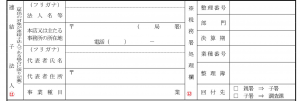

⑪ 連結子法人

空欄で結構です。

⑫ ※税務署処理欄

税務署が処理のために使う欄なので、空欄で結構です。

⑬資産、設備の種類

次の区分ごとに所有する減価償却資産の種類を記入してください。

「機械及び装置」以外の減価償却資産については下の7つになります。「減価償却資産の償却方法の届出書」に印字済みであるため、追加で書くことはありません。

- 建物附属設備

- 構築物

- 船舶

- 航空機

- 車両及び運搬具

- 工具

- 器具及び備品

「機械及び装置」については、「機械及び装置」とひとくくりにしないで、もう少し細かく書くことになります。具体的には、耐用年数省令別表第二に規定されている設備の種類ごと「~設備」と書いてください。

「~設備」の左にある( )の中には、耐用年数省令別表第二または別表第五に該当する番号を書きます。

この「機械及び装置」の部分の記載は少し難しいので、会社の資産として「機械及び装置」がある場合は、税理士に相談するといいですよ。

⑭償却方法

会社で決めた償却方法、定額法か定率法のどちらかを書いてください。

⑮新設法人等の場合には、設立等年月日

新規に会社を設立した場合は、1に○を付けて設立年月日を書きます。

設立年月日は、履歴事項全部証明書(=登記簿謄本)に記載されている「会社成立の年月日」を書いてください。

⑯税理士署名押印

税務署に「青色申告の承認申請書」を提出する段階で、関与税理士、顧問税理士が決まっているなどで、「青色申告の承認申請書」を税理士に作成してもらった場合は、その税理士に署名と押印をしてもらいます。

⑰ ※税務署処理欄

税務署が処理のために使う欄なので、空欄で結構です。

その他の注意事項としては・・・

必ず控えを取るようにしてください。

2部同じものを作ってもいいし作ったもののコピーでもいいです。

一度税務署に提出したものを後からコピーするということは基本できません。

書いたものを閲覧することはできますが、そうなると全部手書きで書き写す羽目になるので提出するまでに控えを必ず取るようにしましょう。

【法人設立届出書の書き方】減価償却資産の償却方法の届出書まとめ

減価償却資産の償却方法の届出書の概要まとめ

- 会社設立にあたり金額が大きく、何年も使い、使うにつれて価値が減る資産を持っている場合は税務署に教えてね!

- その資産は分割で経費を計上してね!

- それから償却方法には2種類あるからどっちがいいのか教えてね!

- 会社設立して最初の決算の提出期限までにはこの届も提出してね!しなかったら勝手に定率法になっちゃうよ。(損する人は少ないけど・・・)

っていうのが書類の意味です。

あとは、

- 郵送でも持参でもよい

- 控えを必ず取ること

減価償却資産の償却方法の届出書は書類の記入自体はそんなに難しくありません。それよりも減価償却とはどういうことなのかというのをせっかくなのでこの機会に知っておいていただけたらいいなと思います。

↓↓↓次はこの記事↓↓↓

【会社設立後に必要な書類その5】棚卸資産の評価方法の届出書の書き方、記入例を懇切丁寧に説明します!

電話でもお申し込みOK

06-6940-0807

【受付時間】10:00〜18:00(土日祝除く)

大山 俊郎

大山俊郎税理士事務所代表税理士

同志社大学商学部卒業後

父が経営する年商50億の会社へ入社

二代目経営者として

現場での下積みから

会社のヒト、モノ、カネ管理まで従事

特に

・銀行との交渉

・経理の改善

・資金繰り

・事業承継の対策

などに尽力

ある親族との同族問題で自社の株式

を売却をした経験から

「会社のヒト・モノ・カネの管理は

会社と経営者一族の運命を左右する」

ことを痛感

日本随一の

「同族会社経営を経験した税理士」

として事務所を開設し

「会社にお金を残す節税マニュアル」

を開発

全国の同族会社の経営者・法人経営者

向けに「会社を強くする仕組み作り」

を指導