創業融資ってどんな融資?開業資金を賢く調達する方法【税理士が解説】

「創業融資って何?」

「創業融資は他の融資と何が違うの?」

起業や開業をするにあたり、まとまった資金が必要な事業者はどこから借入を行うべきか悩みますよね。

創業融資とは新しく事業を始める事業者を対象にして資金支援を行う融資であるため、起業・開業に必要な資金調達がしやすい融資になっています。

通常の融資は事業実績がないと融資を受けることが簡単なことではないため、創業融資は心強い味方になるでしょう。

ただ、借入を行うとなると「どの金融機関が創業融資を行っているのか」「金利が高いのではないか」など不明点が出てきますよね。

そこで本記事では創業融資を検討する人に向けて以下の内容をまとめました。

|

この記事を読んで分かること |

|

創業融資の不明点を解消できるだけでなく、創業融資を利用するべきかも判断できる内容になっています。

起業や開業に向けて資金調達を考えている人はぜひ参考にしてください。

目次

1. 創業融資とは?

5. 創業融資の4つの注意点

6. 創業融資を受ける流れ

7. 創業融資の審査に通るコツ

8. 【創業融資の簡単まとめ表】基本的には日本政策金融公庫の「新創業融資」でOK

9. まとめ

1.創業融資とは?

そもそも創業融資とはどのような融資なのかという概要と創業融資を選ぶことでどのようなメリットがあるのかについて解説します。

1-1.創業融資は新事業を対象にした融資

創業融資とは起業や開業に必要な資金が不足している事業者に対して金融機関等が行う融資のことを指します。

そもそも金融機関が企業や事業者に融資を行う場合、これまでの利益の状況や信用情報など事業実績をもとにして融資の判断をすることが通常です。

ただし、創業時はこれまでの事業実績が一切ないため、通常の融資では融資審査の対象外としてみなされることが多く、融資を受けることはハードルが高くなっていることが現実です。

融資には消費者金融などから借りる方法もありますが、将来の利益が不透明な事業者にとって金利が高い機関から資金調達するのは非現実的な方法であると言えるでしょう。

創業融資は事業実績がない新事業の立ち上げを行う事業者を対象にして融資の審査を行い、返済能力が見込めると判断された場合に融資が行われるものであるため、借入がしやすい特徴があります。

1-2.創業融資の種類一覧

創業融資はすべての金融機関で行われているわけではありません。創業融資を行っている機関や制度などを一覧にしてご紹介します。

|

|

創業融資の種類一覧 |

|

|

日本政策金融公庫 |

新創業融資制度 |

融資限度額最大3,000万円 ※新たに事業を始める方または事業開始後税務申告を2期終えていない方 創業資金総額の10分の1以上の自己資金を確認できる方 |

|

新規開業資金(女性、若者/シニア起業家支援関連) |

融資限度額最大7,200万円 ※女性または35歳未満か55歳以上の方 |

|

|

新規開業資金(再挑戦支援関連) |

融資限度額最大7,200万円 ※廃業歴等があり、創業に再チャレンジする方 |

|

|

新規開業資金(中小企業経営力強化関連) |

融資限度額最大7,200万円 ※中小会計を適用して創業する方 |

|

|

民間金融機関 |

地方銀行 |

創業融資商品を扱う機関のみ ※信用保証協会の保証を付けることが必須 |

|

信用金庫・信用組合 |

||

|

自治体 |

制度融資 |

民間金融機関へ融資のあっ旋を行う ※創業融資の有無と融資限度額等の内容は各自治体による |

創業融資はメガバンクと呼ばれるような大きな銀行では行われていません。メガバンクはすでに事業が軌道に乗っている大手企業が必要とする大口の融資に対応する傾向にあるからです。

一方、上記の創業融資を行うような機関は事業実績がない事業者に対応するために用意された制度や融資商品を展開しているため、規模や業種を問わずに利用することが可能です。

1-3.創業融資を選ぶメリット

起業や開業時でも借入がしやすいという点は創業融資の大きなメリットですが、創業融資を選ぶメリットは他にもあります。それは以下の3つです。

|

創業融資を選ぶメリット |

|

メリットについて解説します。

1-3-1.低金利で借入ができる

創業融資は低金利で借入ができることが事業者にとって大きなメリットと言えるでしょう。

というのも、融資金利は一般的に申込者の信用力が反映されます。信用が低い場合は金利が高くなる傾向があるため、事業実績がない事業者の場合は高い金利が設定されることが通常です。

一方、創業融資はそもそも起業や開業を支援する融資であるため、金利も低く設定されている特徴があります。

具体的に創業融資の金利は以下のようになっています。

▼創業融資の金利(2022年12月現在)

|

創業融資の種類 |

金利 |

|

日本政策金融公庫(新創業融資制度) |

0.88%~3.25% |

|

民間金融機関(信用保証協会付き) |

2~15% |

|

自治体の制度融資 |

実質無利子または一部を自治体が負担(自治体による) |

民間の金融機関は多額の融資を行っているところもあるため、金利の幅が広いですが、通常の企業向けの融資や消費者金融の場合は10%を超えることが一般的であるため、創業融資の金利は低金利であることが分かります。

自治体の制度融資は各自治体が設定する内容によりますが、自治体が金利を負担して実質無利子で借入ができる地域もあります。

現実的に返済計画が立てられる借入が実現しやすいため、新事業に融資が必要な場合は積極的に活用したい融資であると言えるでしょう。

※創業融資を行う各機関の特徴は2章で詳しく解説しています。

1-3-2.事業実績がなくても融資審査を受けることができる

事業実績がなくても融資審査を受けることができる点も事業者にとってメリットがあると言えます。

というのも、創業融資は事業実績を見るのではなく以下のポイントを見て融資審査が行われるものだからです。

- 事業計画

- 自己資金の割合

- 事業者の信用情報

- 経験やスキル

通常、事業に対して行われる融資であれば決算書や確定申告書の提出が求められて融資審査が進められます。事業成績が悪い場合には、融資を断られる可能性はもちろんあるでしょう。

創業融資はこのような事業実績に捉われない唯一の融資審査です。事業実績の提示が必要のないタイミングで融資審査を受けられることは創業融資にしかない特徴であると言えます。

1-3-3.無担保・無保証で借入が実現する(公的機関の制度利用時に限る)

公的機関の各種制度を利用した場合に限りますが、無担保、無保証で融資を受けられるメリットも創業融資にはあります。

ここで言う公的機関の制度とは以下の2つです。

- 日本政策金融公庫の新創業融資制度

- 各自治体が行う制度融資(自治体による)

日本政策金融公庫の新創業融資制度は無担保・無保証で融資を行っています。

自治体の制度は各自治体によって内容は異なりますが、中には無担保・無保証で融資を行う制度を設けているところもあります。

担保や保証人を付けなければいけない場合、所有している不動産を担保にしたり、家族や友人に保証人を依頼したりと精神的に負担が大きいものです。

担保や保証人を付けることなく融資を受けることができれば、これらの精神的負担を感じることなく融資を受けることができます。

2.【日本政策金融公庫】創業融資の特徴

日本政策金融公庫は政府系の金融機関で、創業時に使える制度『新創業融資制度』を扱っています。

新創業融資制度は中小企業や小規模事業を行う個人を対象にした融資で、民間金融機関よりも融資審査のハードルを下げたり、低金利で融資を行ったりして新事業のサポートを行っています。

主な特徴や融資条件は以下のとおりです。

▼日本政策金融公庫(新創業融資制度)の特徴と条件

|

対象者 |

新たに事業を始める方、または事業開始後税務署申告を2期終えていない方 ・創業資金総額の1割以上の自己資金を確認できる方 |

|

融資限度額 |

3,000万円 うち運転資金1,500万円 |

|

金利 |

0.60~3.05% (令和4年12月1日現在) |

|

融資実行までの期間 |

約1ヶ月 |

|

自己資金要件 |

創業資金総額の1割以上 |

|

返済期間 |

運転資金:5~7年 設備資金:5~10年 |

|

担保・保証の有無 |

無担保・無保証 |

日本政策金融公庫の新創業融資制度の特徴について紹介します。

2-1.他の融資制度と組み合わせて利用できる

日本政策金融公庫には事業者に適した支援ができるよう、年齢や性別、事業内容や状況に合わせた融資制度をいくつか扱っています。

|

融資制度 |

利用対象者 |

融資限度額 |

返済期間 |

|

新規開業資金(女性、若者/シニア起業家支援関連 |

新たに事業を始める方または事業開始後おおむね7年以内の方(注1)のうち、女性または35歳未満か55歳以上の方 |

7,200万円 うち運転資金4,800万円 |

設備資金:20年以内(うち据置期間2年以内) 運転資金:7年以内(うち据置期間2年以内) |

|

新規開業資金(再挑戦支援関連) |

新たに事業を始める方または事業開始後おおむね7年以内の方のうち、廃業歴等があり、創業に再チャレンジする方 |

7,200万円 うち運転資金4,800万円 |

設備資金:20年以内(うち据置期間2年以内) 運転資金:15年以内(うち据置期間2年以内) |

|

新規開業資金(中小企業経営力強化関連) |

新たに事業を始める方または事業開始後おおむね7年以内の方のうち、中小会計を適用して創業する方 |

7,200万円 うち運転資金4,800万円 |

設備資金:20年以内(うち据置期間2年以内) 運転資金:7年以内(うち据置期間2年以内) |

上記の融資制度の対象者に該当する場合、新創業融資制度と組み合わせてさらに有利な条件で融資を受けることが可能です。

他にも生活衛生関係の事業を対象としたものや、地域経済活性化にかかる事業を行う場合に適用できる融資制度もあります。

適用条件や概要についてより詳しくご覧になりたい場合は日本政策金融公庫の公式サイトからご確認ください。

2-2.無担保・無保証で融資を受けられる

日本政策金融公庫の創業融資は無担保・無保証でも融資を受けられるという特徴があります。

民間金融機関が行う創業融資とは違って保証を付ける必要がなく、もしも返済ができない状況になっても、本人および第三者に返済責任が問われないというわけです。

そのかわり、誰でも融資が受けられるわけではありません。要件を満たすことはもちろんのこと、書類や面談を通して審査を通過した「返済が見込める人」のみが受けられる融資になります。

2-3. 低金利で融資を受けられる

日本政策金融公庫は民間金融機関の融資よりも低い金利で受けられる傾向にあります。

金融情勢によって変動しますが、1~3%以内でおさまることが今までの金利の傾向であり、2022年12月1日時点の基準利率は2.28~3.25%となっています。

また、新創業融資制度の金利は基準利率の他に、以下のようにA~Qの複数の区分で特別金利が設定されています。

引用)日本政策金融公庫『主要利率一覧表』

特別利率とは事業者の年齢や経歴、事業内容、担保や保証人の有無など状況に応じた利率です。

例えば、女性や若年層による起業の場合は基準利率よりも低い特別利率Aが採用されたりするなど、事業者にとって嬉しい措置であると言えます。

3.【民間金融機関】創業融資の特徴

創業融資を扱う民間金融機関には以下の3つの金融機関があります。

|

創業融資を扱う民間金融機関 |

|

融資額や金利などの詳しい内容は各機関で設定されていますが、民間金融機関が行う創業融資の主な特徴は以下のとおりです。

|

民間金融機関が行う創業融資の特徴 |

|

それぞれの内容について解説します。

3-1.融資対象が限定的

民間金融機関は以下のように融資対象が限定的である特徴があります。

|

金融機関 |

融資対象 |

|

地方銀行 |

営業エリアで開業を計画している、または事業開始したばかり |

|

信用金庫・信用組合 |

会員または組合員資格に該当し、営業エリアで開業を計画している、または事業開始したばかり |

どちらも「営業エリアであること」と限定している理由は、それぞれの金融機関に以下のような理念があるからです。

地方銀行:金銭的なサポートを行うことで管轄する地域の発展に貢献する

信用金庫・信用組合:会員(組合員)が互いに地域の発展・繁栄を図る

このような理念を持ち、それぞれの地域に係る中小企業や個人を対象としているため、その地に居住していたり、事業を行ったりする事業者を対象にして創業融資を行っています。

3-2.信用保証協会の保証を付けることが必須

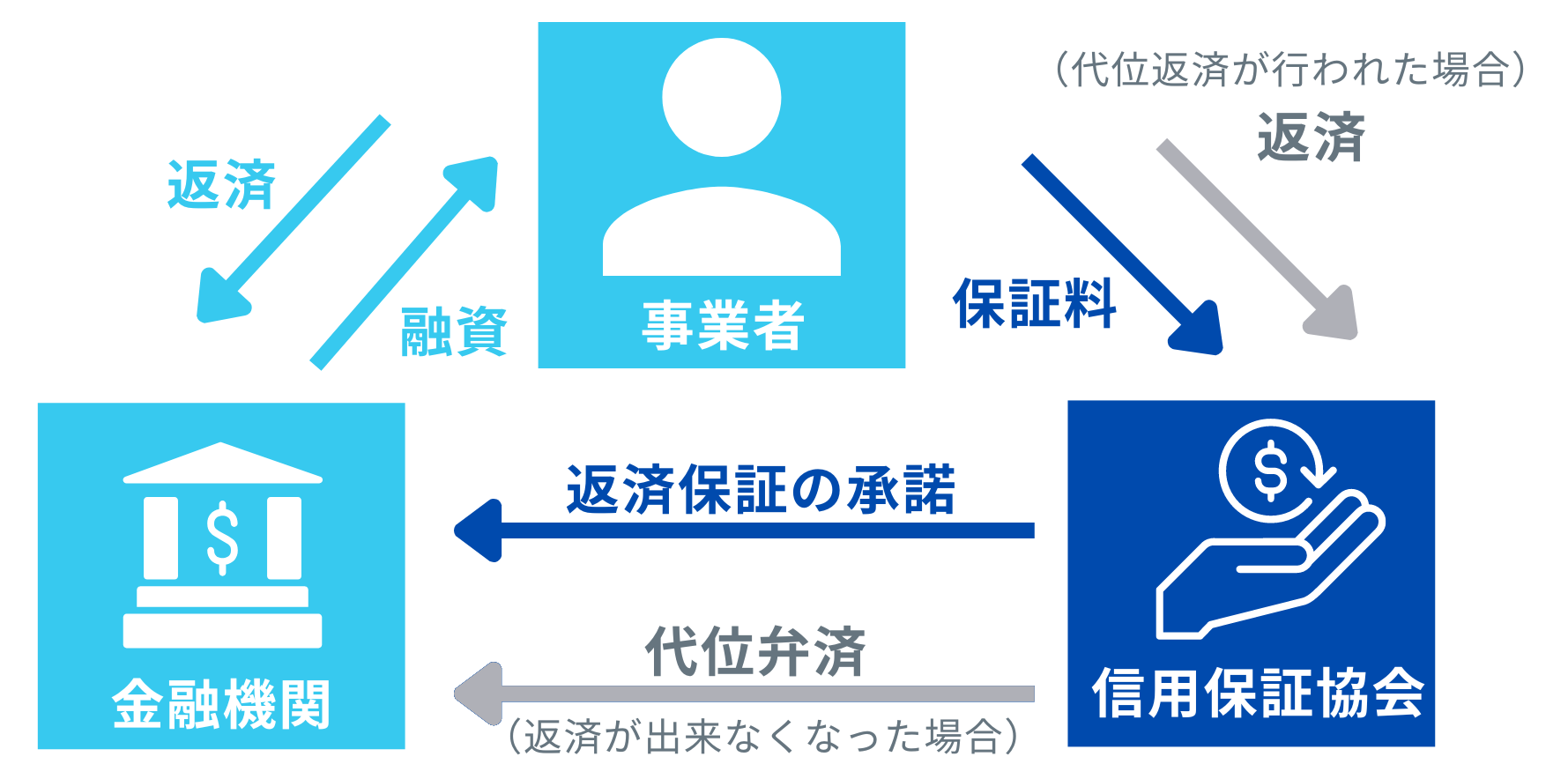

民間金融機関の創業融資では“信用保証協会”の保証を付けることが必須です。

信用保証協会とは民間金融機関から融資する人の信用保証を行う公的機関で、万が一返済ができなくなった場合には事業者の代わりに立替払いを行うことを約束して返済を保証する役割を担っています。

なぜ民間金融機関では信用保証協会の保証が必須条件になっているかと言うと、創業時は実績が一切なく事業計画通りに利益を生み出すことができるのかが不明瞭であるためです。

そのため、創業融資という融資商品を扱っていても信用保証協会付きの融資であることが必須条件になっています。

ただし、『信用保証協会の保証』を受けるには信用保証協会の審査に通過しなければいけません。誰しもが信用保証協会の保証を受けられるわけではないことを押さえておきましょう。

また、信用保証協会の保証を受けるには所定の『信用保証料』を支払うことが条件です。信用保証料は貸付金額、信用保証料率、保証期間、分割係数によって決定します。

具体的な算出方法については「信用保証料率の体系」をご参考ください。

|

Tips!信用保証協会付きの融資にするには何をする? 信用保証協会付きの融資にするには信用保証協会へ保証の申込みを行い、信用保証協会の審査に通る必要があります。審査の申し込み方法は以下の2パターンが代表的です。 ①本人が直接信用保証協会へ申し込む 金融機関へ融資の相談へ行く前に信用保証協会へ保証付き融資の相談を行います。 指定の申込書と必要書類を添付し、提出して申し込みます。審査が通ったら金融機関を斡旋してもらい、信用保証書をもとに融資を実行してもらいます。 ②金融機関経由で信用保証協会へ申し込む 金融機関の窓口で融資を申し込み、金融機関が「融資が適当である」と判断した場合に金融機関経由で信用保証協会への申込手続きが行われます。金融機関を経由するパターンの方が手続きが簡単で時間が短縮する傾向にあるため、創業融資ではこちらのパターンで行われることがほとんどです。 |

3-3.融資実行までの期間は日本政策金融公庫より長い傾向がある

融資実行までの期間は日本政策金融公庫が行う創業融資に比べて長くなる傾向にあります。

平均的な期間を比較すると、以下のようになります。

▼融資実行までの流れと融資実行に要する期間

|

日本政策金融公庫 |

民間金融機関 |

|

約1ヶ月 |

約2~3ヶ月 |

|

|

このように差が生じる理由は、民間金融機関の場合は信用保証協会の審査も必要になるからです。

前述したように民間金融機関の場合は信用保証協会の保証を付けることが必須になっているため、2つの機関の審査が必要になり、日本政策金融公庫の融資よりも長い日数を要することを押さえておきましょう。

4.【自治体の制度融資】創業融資の特徴

地方自治体には地域経済の発展を目的として事業者が低金利で融資を受けられるように“制度融資”を設けているところが多くあります。

制度融資は創業時にも活用できるため、融資の相談を金融機関に絞るのではなく、各自治体に相談してみることもおすすめです。

制度融資の主な特徴について解説します。

4-1.制度融資は3つの機関が連携して行う融資

制度融資とは以下の3つの機関が連携して行う融資のことを言います。

- 地方自治体

- 民間金融機関

- 信用保証協会

各自治体が独自に制度の内容を設定し、融資を実施しているため、融資条件や対象者は自治体ごとで異なりますが、融資制度を行う自治体の役割は以下の内容です。

- 金融機関に融資のあっ旋をする

- 金利の補助を行う

- 信用保証協会に支払う信用保証料の補助を行う

制度融資は、自治体が融資を実行するのではなく、融資を受ける際の負担を軽減する役割を担っています。

自治体によっては「制度融資自体を行っていない」「創業時に利用できない」等の場合もありますが、利用することができれば融資の負担を大きく軽減でき、資金繰りがスムーズになることが期待できます。

4-2.融資制度を活用するメリット

融資制度を利用することで得られるメリットは以下の3つです。

1.自治体から融資の推奨を得られた場合、金融機関から前向きに融資審査してもらいやすくなる

2.低金利で借入ができるため返済計画が立てやすい

3.自治体によっては金利の一部または全額を負担してもらえる

制度融資は自治体と金融機関・信用保証協会が連携しているため、自治体から融資の推奨を得られた場合は自治体が創業融資を行う金融機関へあっ旋を行ってくれます。

関係性が全くない金融機関でも信用度は高まるため、審査に通りやすくなるでしょう。

また、融資が実行されると自治体が金利の一部(または全額)を負担するケースも多いです。制度融資が活用できれば資金繰りに余裕をもって事業経営できるメリットが得られます。

4-3.融資制度のデメリット

融資を受けやすい特徴がある制度融資ですが、知っておきたいデメリットも存在します。

それは以下の3つです。

1.自治体も融資審査に加わるため融資実行までに時間がかかりやすい

2.自治体によっては専門家(中小企業診断士など)との面談が必要になる

3.多額の資金調達は難しい

制度融資は3つもの機関が関わるため一般的な融資よりも多くの工数・時間が増えるため融資実行に時間がかかってしまう特徴があります。

具体的には、自治体への相談・申込みから入金まで3ヶ月程度は見込むべきでしょう。また、制度融資は小規模な事業を対象にしていることがほとんどなので希望額に満たない場合もあります。

資金の受取り時期や融資額によってはニーズに合わないこともあることは注意するべきデメリットであると言えます。

5.創業融資の4つの注意点

創業融資は新事業を行う事業者にとってメリットがあるため資金調達に適していると言えますが、創業融資には注意するべき点も存在します。

|

創業融資の注意点 |

|

それぞれの注意点について解説します。

5-1.自己資金を3割用意しなければ融資は難しい

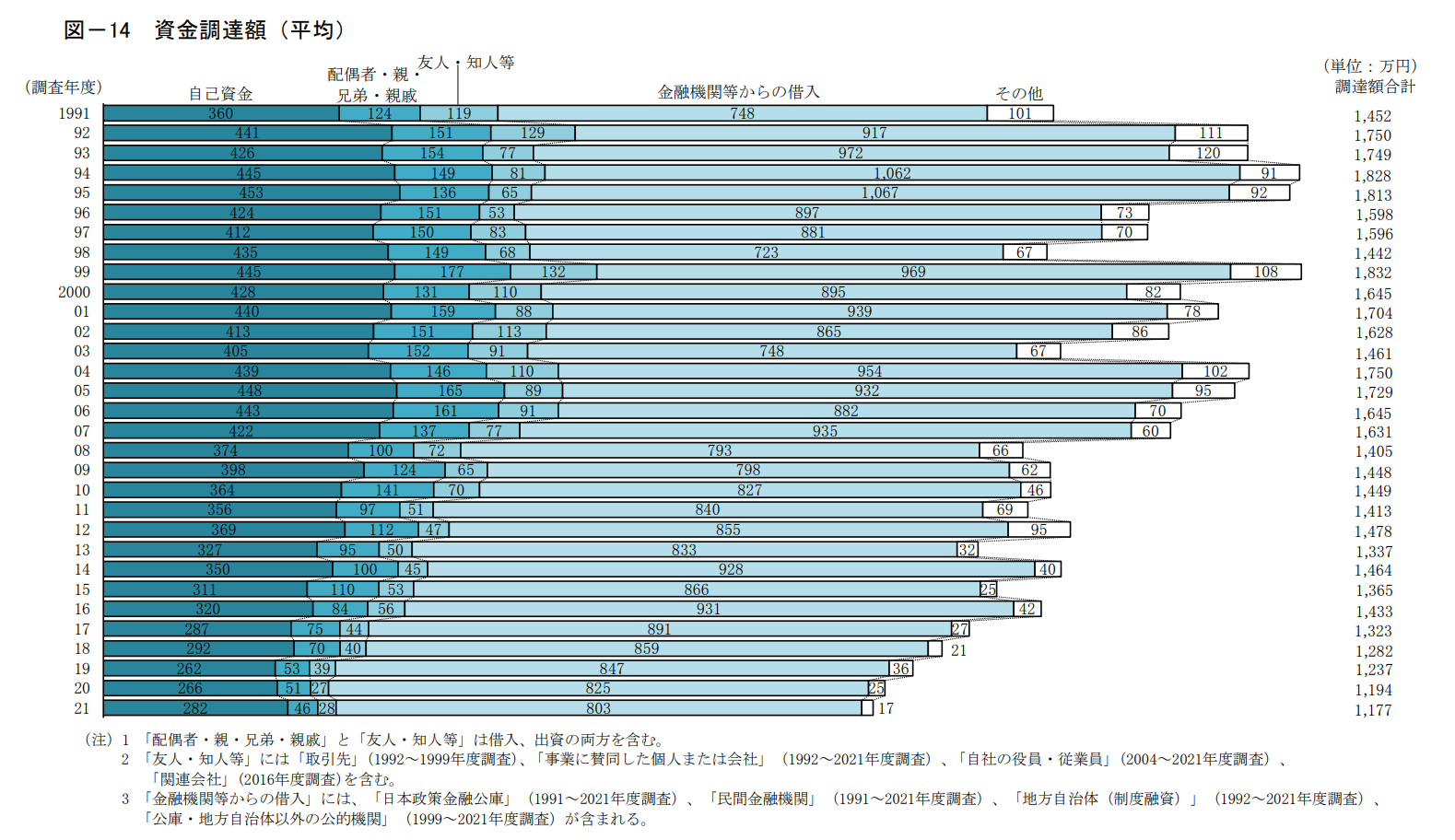

創業融資では自己資金を起業・開業に必要な金額の3割以上用意しなければ融資を受けることが難しいという現実があります。

どの金融機関も審査が通る自己資金額を明記していない中、なぜ3割以上という数字であるかと言うと、開業した人の創業資金額の割合は23.9%で、金融機関等からの融資額が68.3%であることが日本政策金融公庫が行った『2021年度新規開業実態調査』で明らかになっているからです。

▼資金調達の金額とその割合

参考)日本政策金融公庫 総合研究所「2021年度新規開業実態調査」

実際、自己資金は起業・開業に向けた計画性や熱意の有無を確認することができるため、自己資金づくりの経緯から確認したりと融資審査の中で重視される傾向にあります。

また、そもそも融資を行う金融機関は「毎月返済してくれる人に貸したい」という当然の思いがあるため、万が一の時でも対応できる自己資金を持っている人に融資する方が現実的です。

このような傾向や理由があるため、融資を申込む際は必要な資金の総額の3割を目安にして自己資金を準備するとよいでしょう。

ちなみに創業融資には『自己資金として認められるお金』『認められないお金』が存在します。

どのようなお金が自己資金として評価されるのかは以下を参考にしてください。

|

自己資金として認められるお金 |

預金口座に貯めたお金 |

申請者本人の口座、または配偶者の口座にあるお金 |

|

資産を売却して作ったお金 |

株式や生命保険、車など自己資産を売却して作ったお金 |

|

|

退職金 |

源泉徴収票で証明できる場合は認められる |

|

|

贈与されたお金 |

親族などから贈与された返済義務のないのお金 ※贈与理由によっては判断が分かれる |

|

|

自己資金として認められないお金 |

預金口座に入れていない手持ち現金 |

現金はお金の流れが見えず資金の出どころが不明瞭なため |

|

振込名義人が不明確なお金 |

“見せ金”として捉えられる可能性が高いため |

|

|

返済義務のあるお金 |

人や金融機関から借りているお金は認められない |

自己資金には認められないお金も存在するため、必ず認められるお金で用意するようにしましょう。

|

Tips! 日本政策金融公庫の自己資金に関する要件には『希望融資額の1/10以上』とありますが、最低限準備するべき金額という位置づけであり、1/10の自己資金があることが必ず融資につながるわけではありません。 民間金融機関の要件でも同じことが言えるため、注意してください。 |

5-2.一発勝負の覚悟が必要

創業融資では一発勝負の覚悟を持って融資審査に臨む姿勢が必要です。

融資審査は何度でも受けることは可能ではありますが、融資ができないと判断された事実はそう簡単に覆されることはないからです。

金融機関側も時間をかけて慎重に融資の可否を判断しているため、審査で否決になった理由をクリアする変更点や改善点がなければ再度申し込んでも審査に通ることはないでしょう。

また、融資を断る際は否決となった要因について言及することはありません。そのため、改善するべき点がどこにあるのかが分かりにくく、再度融資の申込みを行う場合は準備に時間がかかる傾向にあります。

計画性を持って新事業を展開していきたいのであれば、一発勝負の心づもりを持って融資の申込みを行いましょう。

5-3.希望額を下回る場合もある

創業融資では希望額を下回る金額で融資額が設定されることがあります。

創業融資は融資の“可否”だけでなく、減額した〇〇万円なら融資できるという回答もあるからです。

融資の金額は以下のような要素に影響されます。

- 自己資金の割合

- 利益率

- 見積もっている運転資金額

- 事業経営のスキルやノウハウの有無 など

自己資金が少なかったり、利益率が低い業種だったり、必要以上多く運転資金を見積もって融資を希望している場合は希望額を下回る融資額で融資が認められることもあります。

どれくらいの融資が可能かは申込者の状況によりますが、日本政策金融公庫が行った調査によると、近年の融資額の平均は以下のようになっています。

|

金融機関等からの借入額 |

|

|

2017年 |

891万円 |

|

2018年 |

859万円 |

|

2019年 |

847万円 |

|

2020年 |

825万円 |

|

2021年 |

803万円 |

参考)日本政策金融公庫 総合研究所「2021年度新規開業実態調査」

できるだけ高額な融資を受けたい場合は認定支援機関である税理士等に相談すると金融機関からの信用性は上がり、希望額を下回る可能性を少なくすることができます。

▼融資額に不安のある方は相談してみてください。

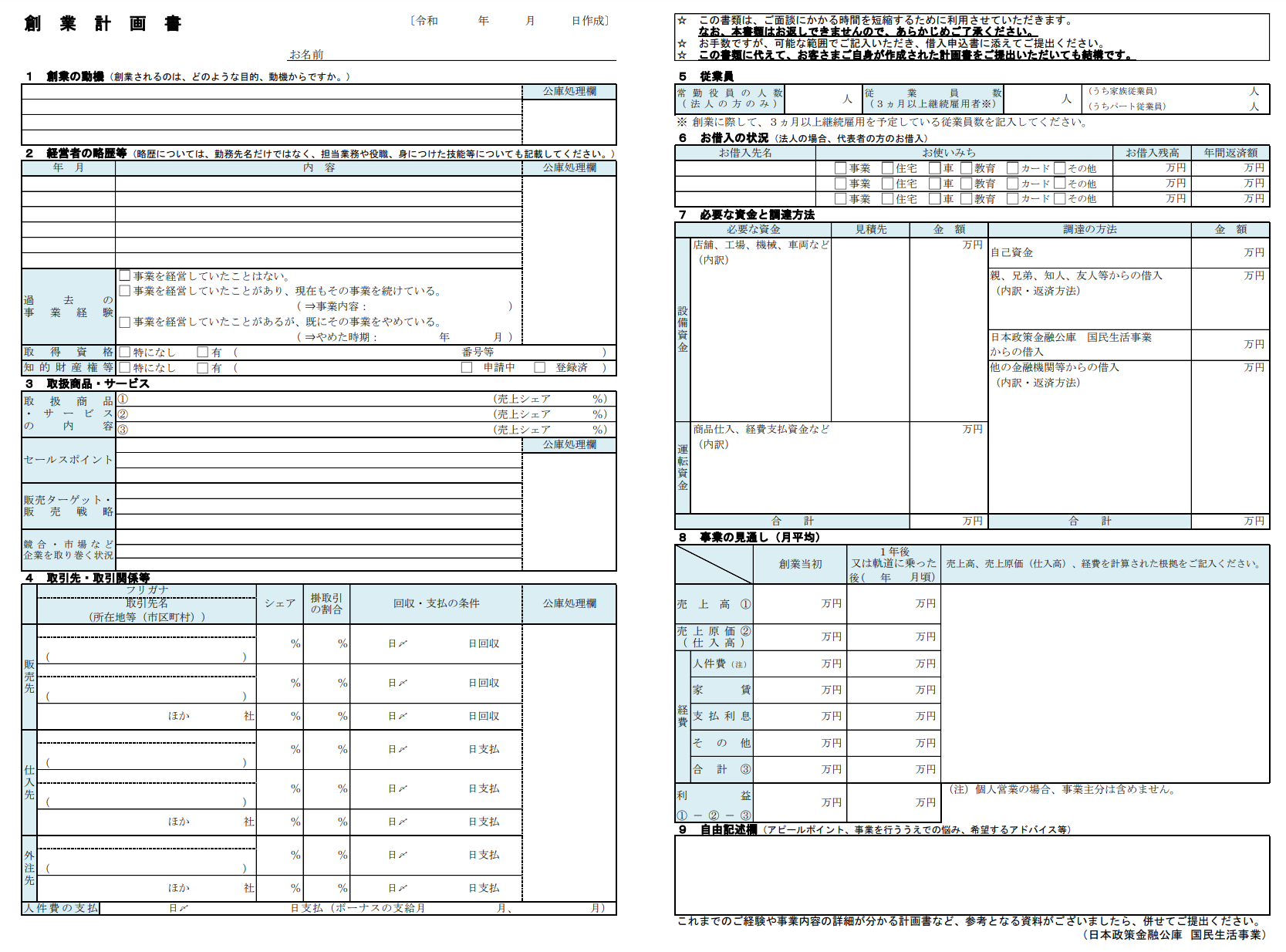

5-4.提出書類の準備は簡単ではない

創業融資の申込みには提出書類の準備が必須ですが、1~2日で準備できるような簡単なものではありません。

提出が求められる書類は金融機関や申請者の状況で異なりますが、日本政策金融公庫の新創業融資に申込む際は以下のような書類の提出が求められます。

①借入申込書

②創業計画書

③任意:月別収支計画書(資金繰り計画書)

④履歴事項全部証明書の原本(申込人が法人の場合)

⑤見積書(資金使途が設備資金の場合)

⑥不動産の登記簿謄本または登記事項証明書(不動産担保を希望する場合)

さらに、上記の『創業計画書』に不信感や疑問点を抱かせないために以下のような資料も添付することが審査を通すために必要です。

- 事業のニーズを証明する業界の情報

- 想定している売上、利益率、売上原価や経費などを算出した根拠

- 申請する希望融資額の理由

- 資金使途の詳細 など

いかに事業計画に妥当性があり、返済が見込めるものであるのかを表す必要があるため、ただ項目を埋めるだけではなく、根拠やエビデンスを示せる書類に仕上げる意識で準備を進めるように心がけてください。

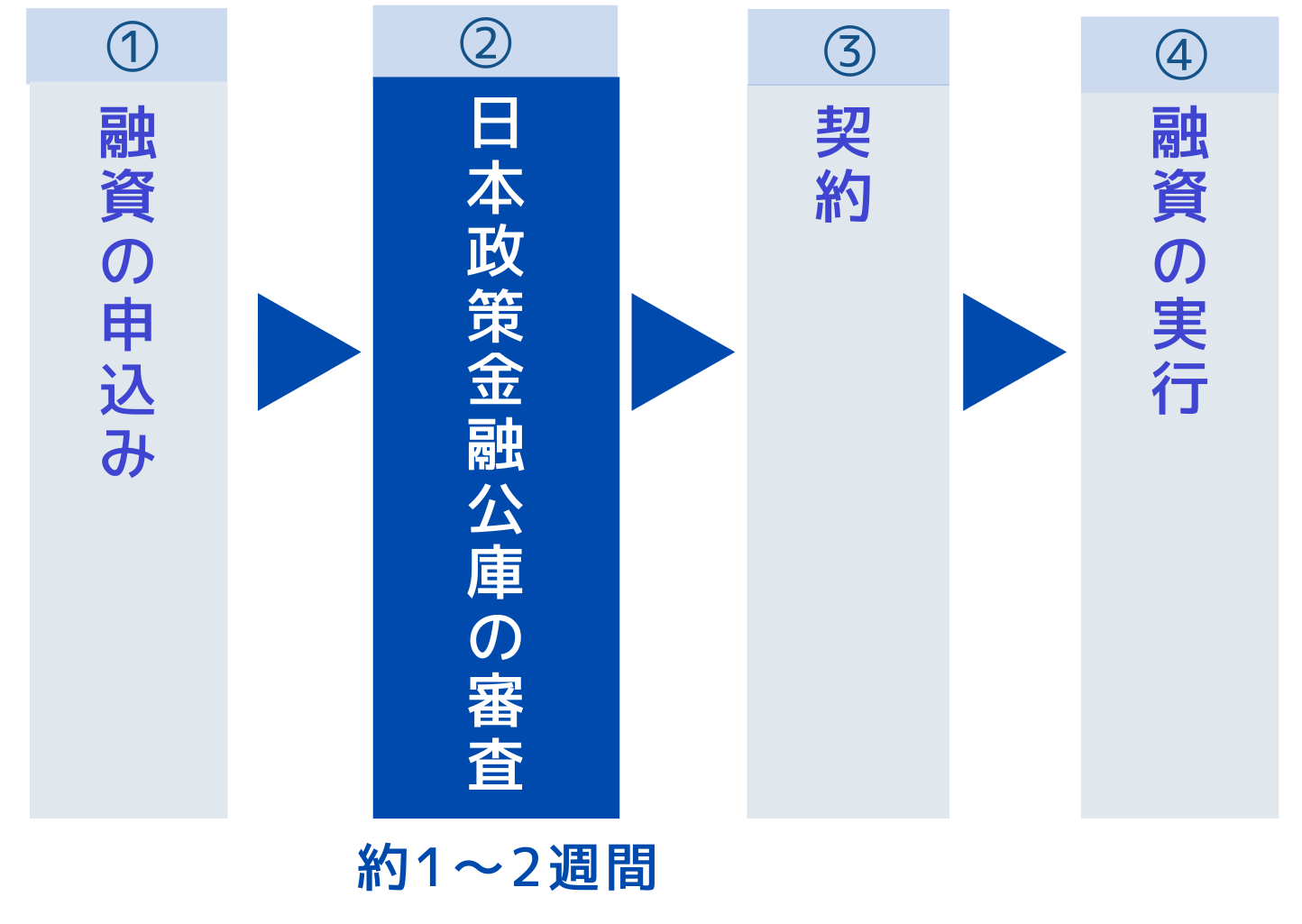

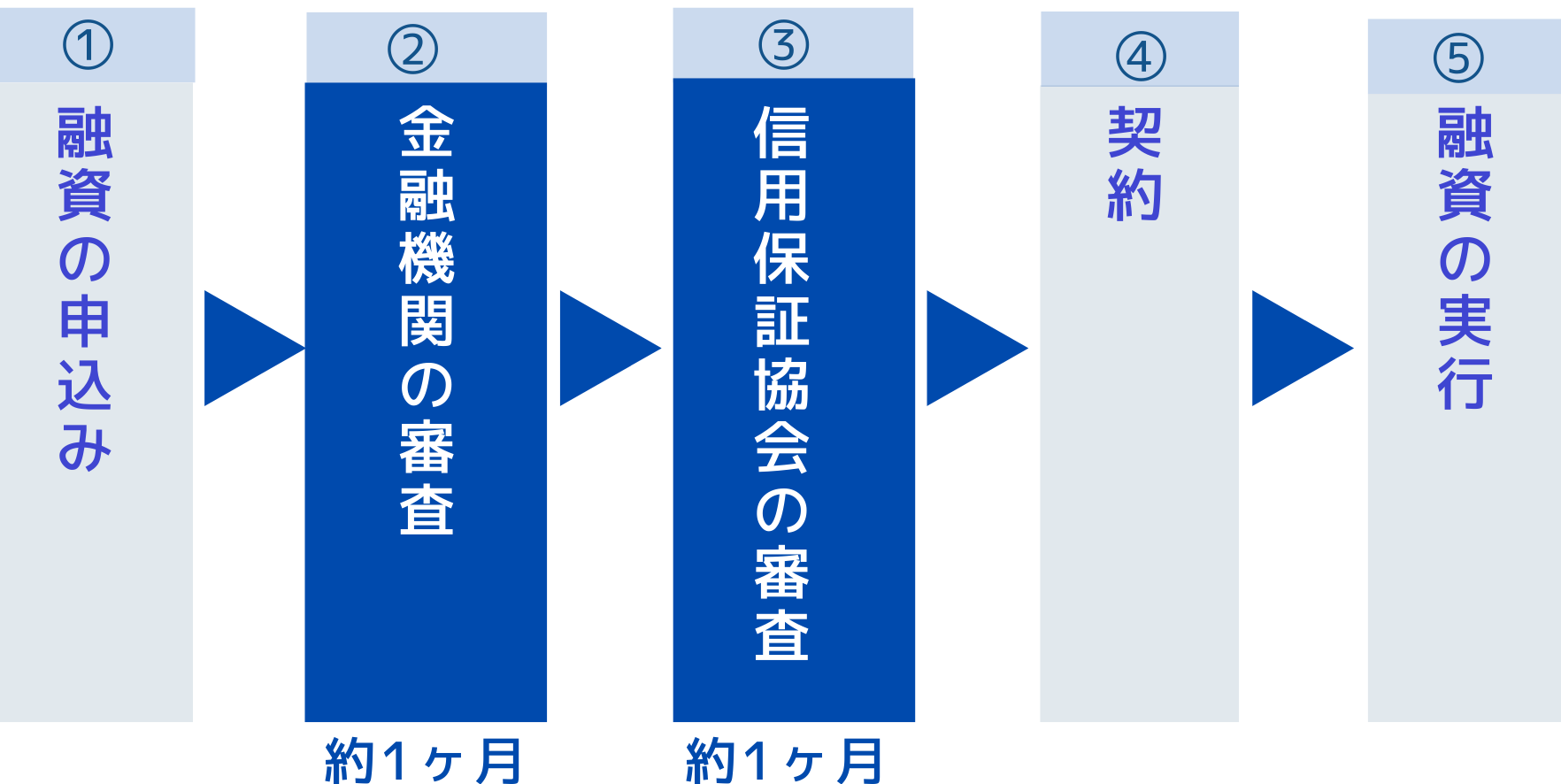

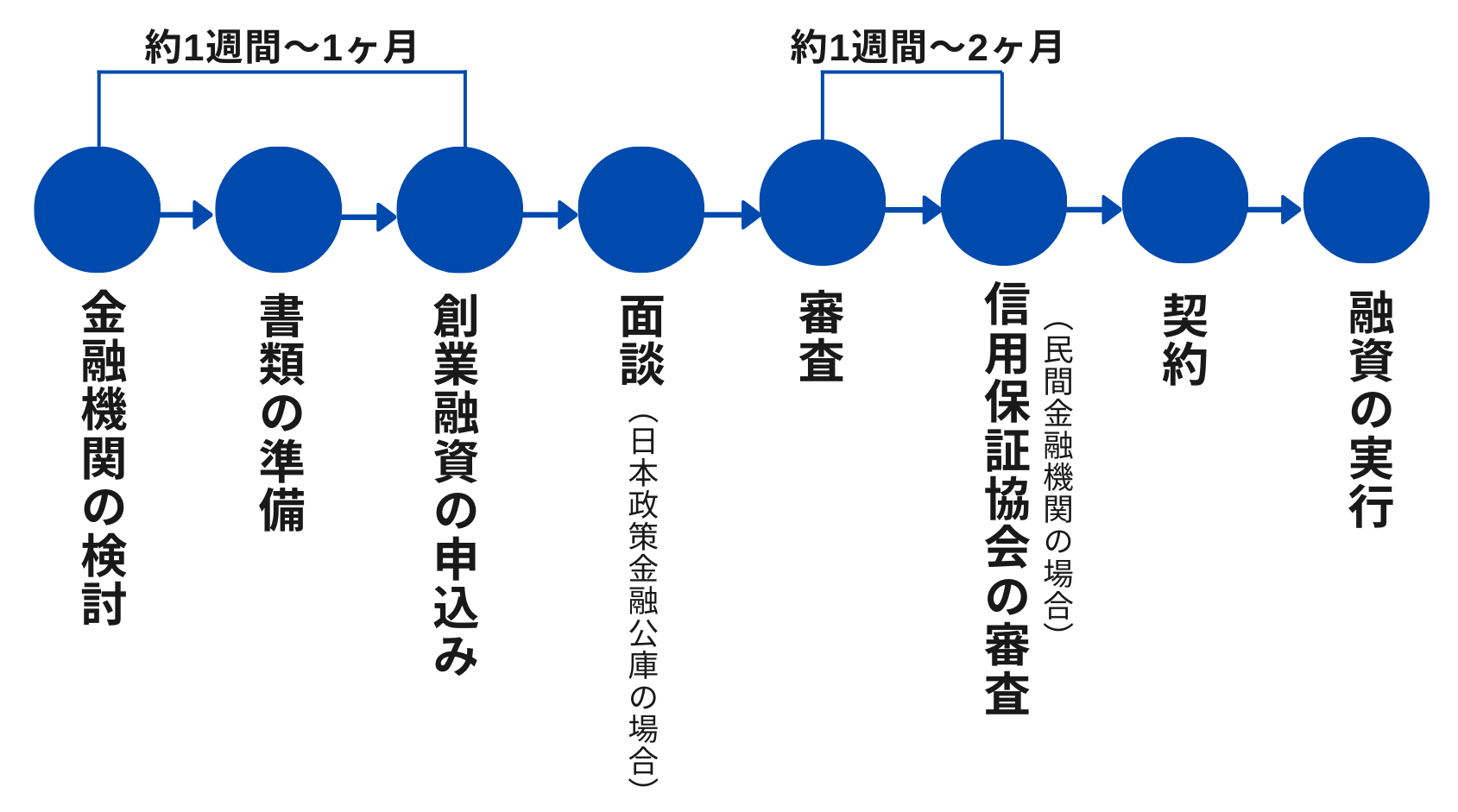

6.創業融資を受ける流れ

創業融資の申込みから融資実行までの流れは以下のようになっています。

金融機関や申請者の状況によって提出書類や審査期間には違いがあるため上記は目安として認識してください。

創業融資の流れとポイントについて解説します。

6-1.創業融資を受ける金融機関を選ぶ

まずは創業融資を申し込む金融機関を選びましょう。

創業融資を行う機関には公的の金融機関と民間の金融機関があります。自治体が制度融資を行っている場合もあるため、役所に相談する方法もありです。

創業融資は融資額や条件など各機関で異なるため、まずは事業所に近い以下の窓口に相談してみることをおすすめします。

- 日本政策金融公庫

- 地方銀行

- 信用金庫・信用組合

- 自治体

|

▼創業融資を扱っている具体的な銀行はこちらの記事で地方別に紹介しています |

6-2.必要書類を用意する

金融機関を決めたら提出が必要な書類の準備を進めていきます。

提出が必要な書類は金融機関から説明があるはずです。何が必要なのかを確認して不備がないように書類を揃えていきましょう。

ちなみに創業融資の審査では以下の項目を重視しています。

|

創業融資の審査で確認される4つの項目 |

|

①自己資金 ②事業に関する経験・能力 ③事業や資金の計画性 ④信用情報 |

書類作成の際はこれらの項目に不明点や矛盾点がないように各項目を埋めていくようにしてください。

|

▼創業融資の審査に向けた準備についてはこちらの記事でより詳しく解説してます |

6-3.審査担当者と面談する(日本政策金融公庫の場合)

日本政策金融公庫の新創業融資の申込みを行った場合、審査担当者との面談が行われます。

民間金融機関へ申込む場合は各金融機関で定められた方法で審査が行われるため、面談の有無は金融機関へご確認ください。

面談では提出した書類をもとに以下のような質問が行われます。

1.創業の動機

2.事業経験と創業者が持つ強み

3.商品・サービスの内容

4.取引先や販売先について

5.従業員について

6.自己資金の作り方

7.借り入れや支払い状況

8.事業の見通しについて

面談時には身だしなみを整え、書類に記載している内容と矛盾がないように回答できるように準備して行くことをおすすめします。

|

▼創業融資の面談に向けた対策をしたい方はこちらの記事がおすすめです |

6-4.審査

書類の提出や面談を経て融資審査が行われます。

審査に要する期間は申込む金融機関によって以下のように異なります。

日本政策金融公庫の創業融資の場合:約1~2週間

信用保証協会付き融資の場合:約1ヶ月

民間金融機関の創業融資を利用する場合は信用保証協会付き融資にするために『信用保証協会』でも審査が行われるため日本政策金融公庫よりも多くの審査時間が必要になるということをふまえておきましょう。

6-5.契約と融資の実行

審査に通過すると、いよいよ融資の契約です。

融資の契約時には契約書類が送付され、契約の締結ができ次第、融資金額が指定の口座に振り込まれます。

7.創業融資の審査に通るコツ

創業融資は審査に通らなかった事実が大きなハードルになってしまうため、一発勝負の心づもりを持ち審査に通るためのコツを押さえながら審査に向けた準備を進めましょう。

創業融資の審査に通るコツとは以下の5つです。

|

創業融資の審査に通るコツ |

|

審査に通るコツについて1つずつ解説します。

7-1.自己資金の割合を増やす

新事業に必要な総額のうちの自己資金の割合を増やすことが審査に通るための大きなコツです。

融資審査は返済能力があるかを審査するものであり、多くの自己資金を準備している事実が以下のような複数の好印象を与えるからです。

- 資金繰りに余裕がある

- 新事業に向けて以前から準備をしてきている計画性が見える

- 新事業が単なる思いつきでない

- 新事業に対する熱意が伝わる

これらの好印象は信頼できる人間性があると評価されることにつながるため、少しでも自己資金を多くして融資審査に臨むと効果的でしょう。

|

Tips!どのように自己資金を増やせばいい? 融資審査で自己資金を確認する際は過去1年分の預金記録(通帳やインターネット上の入出金明細)の提示を求められます。 つまり「いくらの資産や財産があるのか?」ではなく、「新事業に使えるお金をどのようにして貯めて、いくら準備できているのか?」という経緯も含めて見られることを押さえて準備を進めることがポイントです。 自己資金として認められるお金を少しでも多くできる方法は例えば以下の3つがあります。 ①親・兄弟・親族・友人から贈与、出資してもらう 贈与、出資してもらったお金は返済義務がないため自己資金として認められます。ただし、預金記録を見せるだけでは審査を通すための見せ金と捉えられることもあるため、贈与契約書を添付して証明したり、出資した人物の財務状況を説明できる状況を整えたりして自己資金として認めてもらうための工夫をしてください。 ②すでに設備投資している現物を含める 事業のためにすでに投資した現物がある場合は自己資金に含めることが認められています。事業に必要な設備であることの説明ができれば、自己資金として扱ってもらえるでしょう。領収書を提示して自身で購入した証拠を表すと効果的です。 ③近い将来に入る予定の退職金を提示する 審査時の預金記録に掲載がなくても、近い将来入金される退職金の存在を明らかにできれば自己資金として認められます。退職金の支給に関する書類が用意できればスムーズに自己資金として認められる可能性があります。 |

7-2.創業計画書は納得性の高いクオリティにする

創業融資のときに提出が求められる創業計画書は融資審査担当者の人が見て融資することが妥当であると納得できるクオリティに仕上げることも大切なポイントです。

そもそも創業計画書とは新事業の概要を説明する書類で、例えば日本政策金融公庫の場合は以下のような書類の提出が求められます。

▼創業計画書の例

参考)日本政策金融公庫「各種書式」

この創業計画書は地方銀行や信用金庫などの民間金融機関でも提出が必須の書類です。

この書類には審査に必要な以下の項目が設けられており、事業の計画性を網羅的に確認されます。

- 創業の動機

- 事業経験と創業者が持つ強み

- 商品・サービスの内容

- 取引先や販売先について

- 従業員について

- 自己資金の作り方

- 借り入れや支払い状況

- 事業の見通しについて

事業計画や持っているスキルをアピールできれば評価は高くなり、融資に対する納得性も持たせることができるはずです。

創業計画書に記入した内容を裏付ける書類を添付するなどして納得性の高い創業計画書にまとめあげることを徹底するようにしてください。

7-3.面談で融資の妥当性を伝える

創業融資で面談が求められたら、しっかりと融資の妥当性を面談時に伝えるようにしましょう。

そもそも創業融資の面談の有無は金融機関によって異なりますが、以下の場合は面談が必須となっているため面談に向けた準備も必要です。

- 日本政策金融公庫の新創業融資制度

- 自治体が行う制度融資(各自治体による)

創業融資の面談では創業計画書の項目に沿った質問がされます。よって提出した創業計画書の内容に矛盾なく答える練習をすれば面談対策としては十分です。

ただし、1つ1つの質問には意図があるため、意図を汲み取りながら回答することができればより妥当性の高い面談対策ができるでしょう。

|

▼質問内容ごとに回答のポイントを解説している記事はこちらです。 審査の通る面談対策を行いたい方はこちらも参考にしてください。 |

7-4.信用情報をカバーしてから臨む

信用情報をカバーしてから臨むということも融資審査を通るコツとも言えます。

信用情報で確認される情報とは以下の情報です。

信用情報で確認される情報の具体例

|

そもそも創業融資は返済能力がある信頼できる人を対象にしているため、これまで支払いの滞納や延滞した経歴のある人は対象外としています。

融資審査を行う金融機関は信用情報を扱っている第三者機関で確認しているため、偽りの情報は通じません。追及された際は正直に支払い状況を答えるようにしましょう。

ちなみに、融資を申込む前に自身の信用情報の確認をすることはできます。確認したい場合は以下の機関にて開示請求を行ってください。

▼各機関名をタップすると開示申請画面に移ります

|

個人信用情報機関名 |

開示請求方法 |

|

①インターネットで開示する ②郵送で開示する ③窓口で開示する |

|

|

①インターネットで開示する ②郵送で開示する ③窓口で開示する |

|

|

①インターネットで開示する ②郵送で開示する |

もしも信用情報に滞納や債権回収などの事故情報が載っている場合は以下の方法をとって信用情報を改善してから申込みするようにしましょう。

- 信用情報が回復するまで待つ

- これ以上支払いの滞納や借金をしない

- 未払い分の契約を清算する

- むやみに審査を受けない

- 定期的に収入があることを示す など

7-5.認定支援機関を活用する

融資審査に通るコツには“認定支援機関”を活用する方法も挙げられます。

認定支援機関とは『金融および企業財務に関する専門的知識や実務が一定レベル以上ある』と国の認定を受け、中小企業のサポートを行うことが認められている機関を指します。

具体的には以下のような士業や機関が認定支援機関にあたります。

- 税理士、税理士法人

- 公認会計士

- 中小企業診断士

- 商工会・商工会議所

- 金融機関 など

創業融資の申込みは一般の人にもできるものではありますが、融資審査が通る書類作成や面談対策をするのはハードルが高いことが現状です。

また、融資審査に精通した知識があっても、事業計画を立てたり、根拠づけるための添付資料を作成したりするとなると膨大な時間と労力が必要になってしまい、新事業の準備が進まなくなることもあり得ます。

認定支援機関を活用すると有利な助言をもとに準備が進められるメリットだけでなく、金融機関からの信頼性も高まるため、融資審査が通る可能性が高まったり、融資条件が緩和されて上限枠まで借入が実現したりします。

相談やサポートの依頼は有料ですが、融資審査に通る可能性は高まるため、前向きに検討することをおすすめします。

8.【創業融資の簡単まとめ表】基本的には日本政策金融公庫の「新創業融資」でOK

創業融資は一般的な融資と比べると、これから起業・開業をする事業者を対象にした融資なので、金利が優遇されていたり、事業実績を問われることがなかったりとします。

よって、創業融資は新事業に向けて資金調達が必要な事業者には活用がおすすめの融資であると言えます。

ただし様々な機関が創業融資を取り扱っているため、結局どこの創業融資がいいのか悩んでしまいますよね。

事業者によってスピード感や希望する融資額など求めるものは異なるため、以下の表を参考にして創業融資の相談先の検討を行ってみてください。

|

融資実行までのスピード |

金利 |

限度額 |

|

|

日本政策金融公庫 新創業融資 |

◎ 約1ヶ月 |

◎ 低金利 |

〇 3,000万円 |

|

民間金融機関 創業融資商品 |

〇 2~3ヶ月 |

〇 優遇あり |

◎ 多額融資を扱っているところもある |

|

自治体の制度融資 |

△ 約3ヶ月 |

◎ 実質無金利の自治体もあり |

△ 多額融資は行っていない |

日本政策金融公庫の新創業融資は「資金力を高めて倒産する中小企業を減らしたい」という政府の意向が反映された融資であり、融資のハードルを下げて融資審査が行われています。

また、女性や30歳未満の若者、55歳以上のシニア世代に該当する人はさらに金利が優遇されたり、“新開業資金”制度を適用させて上限枠を増やしたりすることも可能です。

以下の日本政策金融公庫の新創業融資制度を利用できる要件を満たす場合、まずは日本政策金融公庫の融資を検討してみることをおすすめします。

▼創業融資制度を利用できる要件

|

次のすべての要件に該当する方 1.対象者の要件 新たに事業を始める方または事業開始後税務申告を2期終えていない方 2.自己資金の要件 新たに事業を始める方、または事業開始後税務申告を1期終えていない方は、創業時において創業資金総額の10分の1以上の自己資金(事業に使用される予定の資金をいいます。)を確認できる方 ただし、「現在お勤めの企業と同じ業種の事業を始める方」、「産業競争力強化法に定める認定特定創業支援等事業を受けて事業を始める方」等に該当する場合は、本要件を満たすものとします。 |

参考)日本政策金融公庫「新創業融資制度」

|

創業融資について不明点や不安なことがある方は 大山俊郎税理士事務所へご相談ください  大山俊郎税理士事務所では創業融資の事業計画に関する相談を受けています 「融資の通る事業計画の立て方が分からない」 「効率的に準備を進めたい」 「創業融資の審査に難なく通過したい」 大山俊郎税理士事務所では“日本政策金融公庫目線”で書類作成のポイントをアドバイスします。融資の妥当性を高めるので創業融資の懸念点を解消することが可能です。 さらに、借り入れ条件が適切であるかもしっかりチェックします。無理のない資金調達を実現し、基盤のしっかりした資金計画をサポートするから安心して事業を始められるようになるはずです。 事業計画や融資先に悩みがある場合はぜひご相談ください。  |

9.まとめ

創業融資は新事業を対象にした融資であるため、通常の融資よりも融資審査が通りやすかったり、金利が優遇されていたりします。

新事業をこれから立ち上げる事業者にとってのメリットがあるため、資金調達に役立つ融資であると言えるでしょう。

ただし、優遇されているとは言え、申し込んだら融資が行われるという甘いものではありません。厳密に行われる融資審査に通過しなければ融資は行われないため、慎重かつ丁寧に進めることがポイントになります。

大山俊郎税理士事務所では創業時の資金調達を実現させることはもちろん、安定した経営を実現させるために借入の適正化もご提案しています。創業融資でお困りの方はぜひお問い合わせください。

電話でもお申し込みOK

06-6940-0807

【受付時間】10:00〜18:00(土日祝除く)

大山 俊郎

大山俊郎税理士事務所代表税理士

同志社大学商学部卒業後

父が経営する年商50億の会社へ入社

二代目経営者として

現場での下積みから

会社のヒト、モノ、カネ管理まで従事

特に

・銀行との交渉

・経理の改善

・資金繰り

・事業承継の対策

などに尽力

ある親族との同族問題で自社の株式

を売却をした経験から

「会社のヒト・モノ・カネの管理は

会社と経営者一族の運命を左右する」

ことを痛感

日本随一の

「同族会社経営を経験した税理士」

として事務所を開設し

「会社にお金を残す節税マニュアル」

を開発

全国の同族会社の経営者・法人経営者

向けに「会社を強くする仕組み作り」

を指導