創業融資の審査で重要!「CIC情報」とは?【おトクな取得方法も紹介】

創業融資を受けるにあたって、自分自身が「金融機関からどのように見られているのだろう?」と悩んでいませんか?

事前に知っておいた方が良いのは分かるけど、融資を受けるのは初めてだし何を調べたらいいか分かりませんよね。

結論としては、CIC情報(またはJICC情報)を取得することで金融機関があなたのことをどのように見ているのかが分かります。

CIC情報を調べずに創業融資の申し込みをしてしまうと、万が一審査に落ちた場合、その理由が分からなくなる可能性があるからです。

実は、創業融資の審査は何度も受けられるものではなく、一度審査に落ちると半年以上は創業融資の相談をすることもできなくなってしまうのです。

創業融資を申し込む前に、あなた自身が金融機関からどのように見られているのかを知るため、CIC情報を取得しましょう。

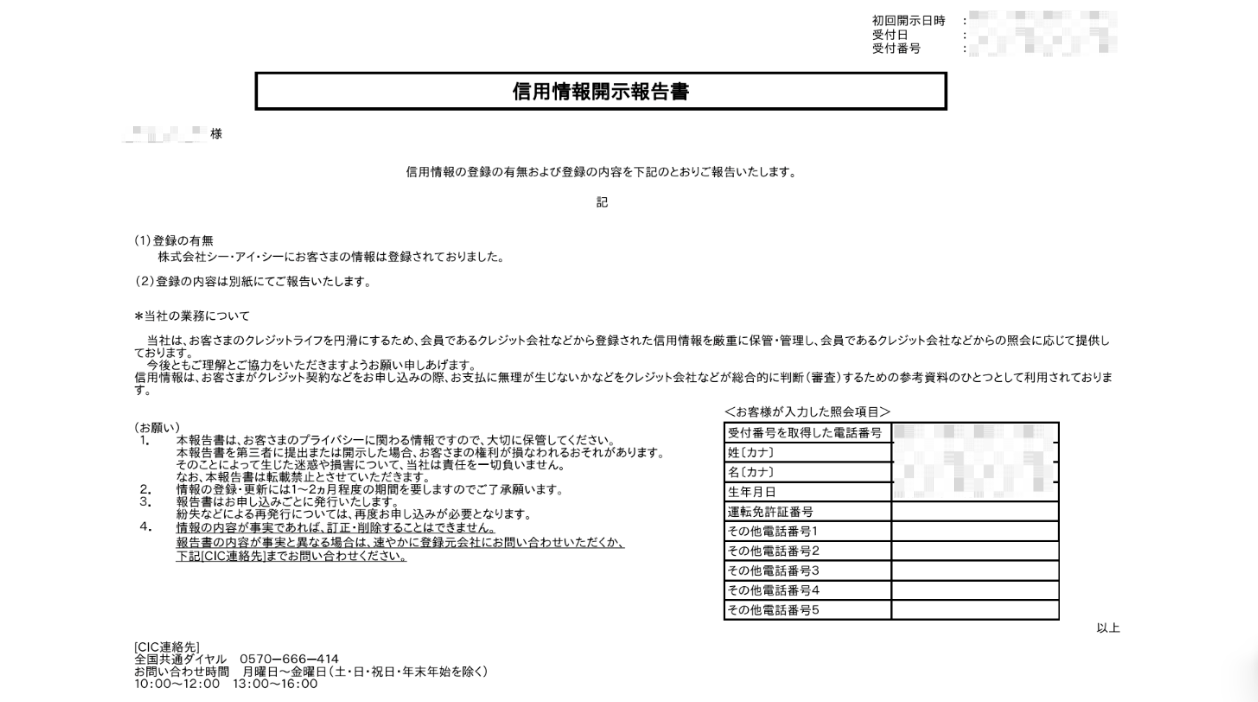

ちなみにCIC情報の表紙は下記のようなものです。

この記事を通して、創業融資を申し込む前にCIC情報について知っていただければと思います。

※会社設立や節税の情報がほしい人は、以下のプレゼントをLINEで受け取ってくださいね

LINE登録でもらえる無料プレゼント

1.ひとり法人化マニュアル

2.会社設立解説動画

3.節税マニュアル

創業融資を成功させるには?

日本における資金調達の方法は多種多様で、創業期において適切な資金調達を選択することは事業の成功に大きく影響します。

創業期においては、経営者としての実績がまったく無い状態なので資金調達の選択肢が限定されてしまうためです。

創業資金を調達する方法としては、次の方法が考えられます。

・家族や親戚からの借入

・日本政策金融公庫からの融資

・金融機関の信用保証協会付融資(制度融資)

・ノンバンクからの借入

など

特に、日本金融政策公庫の新創業融資制度や金融機関の信用保証協会付融資(制度融資)は、創業者にとって大きな支援となります。

手を出してはいけない禁じ手?

逆に、創業融資を考えている人にとって手を出してはいけない、または手を出せない方法があります。

- ノンバンクからの高金利融資

- 信用保証協会の保証なしのプロパー融資

これらについては多くの創業者にとって実現困難です。

なぜなら、プロパー融資を受ける場合、まず信用保証付き融資で実績を積み、金融機関の信頼を得る必要があるためです。

また、ノンバンクからの高金利融資は創業後に負担が大き過ぎ、経営を圧迫する可能性が高くなってしまいます。

政府系融資も保証協会融資も、実際の融資成功率は50%未満と言われているため、融資を受けるのは容易ではありません。

初めての審査で不合格になってしまうと、次回の審査が厳しくなる可能性があります。

よって、確実に融資を受けたい場合は、慎重な準備が必要です。

例えば、公庫の新創業融資制度を受ける場合

公庫の「新創業融資制度」については、詳細な情報を以下のページでご確認いただけます。

新創業融資を考えている方はチェックしてみてください。

日本政策金融公庫の創業融資『新創業融資制度』とは?概要や要件、審査について

日本政策金融公庫の審査基準

日本政策金融公庫の審査基準とはどのようなものがあるのでしょうか?

個人信用情報が重要な理由は、これから創業する人は過去の実績がないため事業の業績を見て判断することができないからです。

金融機関の担当者からすると、創業融資という形であれお金を貸すわけですから、「この人なら大丈夫」ということを説明できるようにする必要があります。

「お金を貸しても大丈夫」と思ってもらう必要があるわけなんです。

個人信用情報に問題がある人にお金を貸して、万が一返してもらえない場合には、個人の信用力を見誤った、その責任は?ということにもなりかねないわけです。

創業融資を受ける際は、金融機関の担当者の目線で考えて個人の信用力が大切になるというわけですね。

個人の信用力を高める方法

実は、創業者であっても個人の信用力を高める方法があります。

それは自己資金をしっかりと確保することです。

自己資金は、預金に預け入れている「残高」があることが重要です。

必要な自己資金の金額は創業に必要な資金の1/5以上がめやすになります。

ただし、「自己資金を無理やり増やしたのではないか?」という見方で通帳をチェックされることもぜひ知っておいてください。

自己資金について詳しく知りたい場合は次の記事を参考にしてください。

創業融資、自己資金なしで受けられる?税理士が解説【実例集付き】

【参考:創業融資を成功させるポイント】

面談の際に通帳を見せて欲しいと言われる場合があります。

家賃や水道光熱費をちゃんと払っているかを確認するためです。

当然かもしれませんが、創業融資を受けると決めたら普段より気を付けて支払いをしっかりとしておきましょう。

創業融資を受けるために大事な「CIC」と「JICC」

自己資金をしっかりと確保することと並んで創業融資を受けるために重要になるのがこのCIC、JICCの情報です。

CICはCredit Information Centerの略で、複数のクレジット会社が協力して設立した信用情報機関です。

JICCも同様に信用情報機関の一つで、Japan Credit Information Reference Center Corp. の略です。

例えば、創業融資を受ける場合、金融機関はあなたの信用情報を必ず確認します。

「過去5年間から7年間」のクレジットヒストリーや借入に関する情報や支払いの履歴などが詳しく調査されます。

この情報は、正確な個人の信用を知り、評価したうえで不公平のない融資に利用されます。

もし過去に債務整理や自己破産がある場合や、支払いに滞りがある場合、信用に対する金融機関の評価は低くなるかもしれません。

金融機関は返済能力を重視しているからですね。

たとえ素晴らしい事業計画があっても、個人の信用情報が融資に影響を及ぼす可能性があることを知ってください。

金融機関に個人の信用をきちんと評価してもらうために、支払いをきちんと守り、過去の債務履歴をクリーンにしておくことが大切です。

創業への一歩を踏み出す際、個人信用情報はあなたのビジネスの未来に影響を及ぼす要素です。

支払いをきちんと済ませ、クレジット履歴を良くすることで、創業融資成功への可能性を広げることができるはずです。

【ポイント】

個人信用情報に記載される内容の例

- 過去5年間から7年間のクレジットヒストリー

- 借入情報

- 割賦払いの未納や滞納

など

個人信用情報を自分で確認する方法とは?

個人信用情報は、自分自身で取得できます。

信用情報はCICという機関が管理しており、携帯電話の割賦支払いの状況なども含まれています。もし支払状況に不安がある場合や未納の情報を確認したい場合、まずはCICを確認することをおすすめします。

順番としては通常、CICで確認できない情報がある場合、JICCを確認する、という流れになります。

それではCICの情報開示の方法を3つ、ご紹介しますね。

インターネットで手続きをすると即時に確認できる

インターネットを利用して、パソコンやスマートフォンから手軽に閲覧でき(開示請求を行い)、必要な情報をすぐに確認できます。

信用情報機関のCICのホームページを訪れることで、個人の信用情報にアクセスできます。スマートフォンやパソコンから閲覧やダウンロードができます。

窓口で手続きをすると手数料が安い

首都圏なら新宿、大阪なら梅田にある窓口が便利です(他にも複数の窓口が存在します)。

手順としては下記の通りです。

- 必要書類を持って窓口に訪問

- タッチパネルを操作

- 信用情報をその場で受け取る

※さらに他の方法と違って手数料が500円安くなります(窓口が最安値)。

郵送ならインターネット環境がない場合や窓口が近くにない場合でも大丈夫

インターネットの利用や窓口への訪問が難しい場合でも大丈夫です。

必要な書類と定額小為替証書を用意し、首都圏なら「首都圏開示相談室」、大阪なら「近畿開示相談室」へ郵送してください。10日ほどで信用情報が郵送されてきます。

その他に創業融資の審査でチェックされる点

事業計画書

日本政策金融公庫の融資申込の際には、「事業計画書」(または「創業計画書」)を提出する必要があります。

事業計画書は、事業の将来性や魅力を伝えるための書類です。

ここでの記載内容も重要な審査ポイントになります。

事業計画書作成のポイントとしては、事業の将来性を丁寧に記載されているかです。

他にも次のようなポイントをしっかり確認されます。

- 計画は現実的か

- 具体的な数字で表現されているか

- 根拠に基づいているか

税金を支払っているか

日本政策金融公庫は国が運営している公的機関のため、税金の滞納がある場合には、創業融資の審査で落ちてしまう大きな原因となってしまいます。

各種税金の未納、滞納がある場合には、事前に支払いを済ませることが必要です。

チェックされる税金の種類は主に下記です。

- 所得税

- 住民税

- 法人税

- 事業税

創業融資の審査ポイント

ここで創業融資の審査ポイントをまとめておきます。

- CICなどの個人信用情報

- 自己資金

- 事業計画書

- 税金を支払っているか

- 家賃や公共料金を支払っているか

まとめ

創業融資を考えているなら個人信用情報は問題ない状態に保つ!

これは創業融資にあたって重要なポイントです。

理由としては、創業融資の審査では個人信用情報が重視され、問題があれば間違いなくマイナスの評価につながるからです。

信用情報が見られる期間は、5年間と言われています。

したがって、最低でも過去5年間の信用情報を整えるようにしましょう。

たしかに創業融資は創業する人、個人を「トータルで」判断されますので、未納の情報があれば即、審査が通らないということはありません。

ですが、万全を期するために自分自身で個人信用情報を確認し、未納や滞納があればすぐに解消してください。

未納や滞納を解消しないと、(自己資金などに問題が無くても)創業融資の審査で落ちてしまう場合があるからです…

なお個人の信用情報に問題が無くても、自己資金などが審査基準から外れている場合は、もちろん創業融資を受けることができない場合があることに注意しましょう。

電話でもお申し込みOK

06-6940-0807

【受付時間】10:00〜18:00(土日祝除く)

大山 俊郎

大山俊郎税理士事務所代表税理士

同志社大学商学部卒業後

父が経営する年商50億の会社へ入社

二代目経営者として

現場での下積みから

会社のヒト、モノ、カネ管理まで従事

特に

・銀行との交渉

・経理の改善

・資金繰り

・事業承継の対策

などに尽力

ある親族との同族問題で自社の株式

を売却をした経験から

「会社のヒト・モノ・カネの管理は

会社と経営者一族の運命を左右する」

ことを痛感

日本随一の

「同族会社経営を経験した税理士」

として事務所を開設し

「会社にお金を残す節税マニュアル」

を開発

全国の同族会社の経営者・法人経営者

向けに「会社を強くする仕組み作り」

を指導