【創業時の借入】起業家が新創業融資を確実に受けるための創業計画書の書き方とは?その6:「8 事業の見通し」の書き方

>「創業計画書」については 「起業家がお金を借りるにはたった一つの計画書が大事なんです!」もご参考ください。

>「新創業融資制度」については「会社設立直後の創業期でも楽な経営ができる、融資を受けるための条件」もご参考ください。

では今回は「創業計画の書き方・8 事業の見通し」の書き方にとりかかりましょう!

創業計画書も今回の「8 事業の見通し」で最後ですね。

あと一息です!

はい!ラストスパート!頑張りま~す!

●「創業計画書の書き方」関連記事●

「4 取扱先・取引条件等」「5 従業員等」「6 お借入れの状況」の書き方

「8 事業の見通し」の書き方(今回の記事です)

●これまでのお話

独立して「イチローコンサルティング株式会社」を設立したイチロー君。融資を受けたくても創業間もない会社なので一般の金融機関では借入れができずに悩んでいました。

そんなとき、新しく創業する人、創業して税務申告を2期終えていない人を対象に、担保も保証人も必要なくお金を貸してくれるとてもありがたい制度「新創業融資」があることを税理士 大山俊郎から教えてもらいます。

また融資を引き出すためには「創業計画書」の書き方が審査に大きく影響することも教わります。「見本をまねして書いたらたらいいや」と甘く考えていたイチロー君は、税理士 大山俊郎と一緒に融資を確実に引き出すための「創業計画書」を書くことになりました。

●登場人物

イチロー君

イチロー君のプロフィール: 35歳経営コンサルタント。妻と3歳になる子どもがいる。「イチローコンサルティング株式会社」という会社を設立したばかり!

大山俊郎

大山のプロフィール: 大阪で会社設立&経営者のためのサポートをする税理士。中小企業の社長のために、そして、社長とともに生きる!

仕事の話、税の説明モードになると熱が入りこのような

スーパー税理マンTOSHIROに変身する。

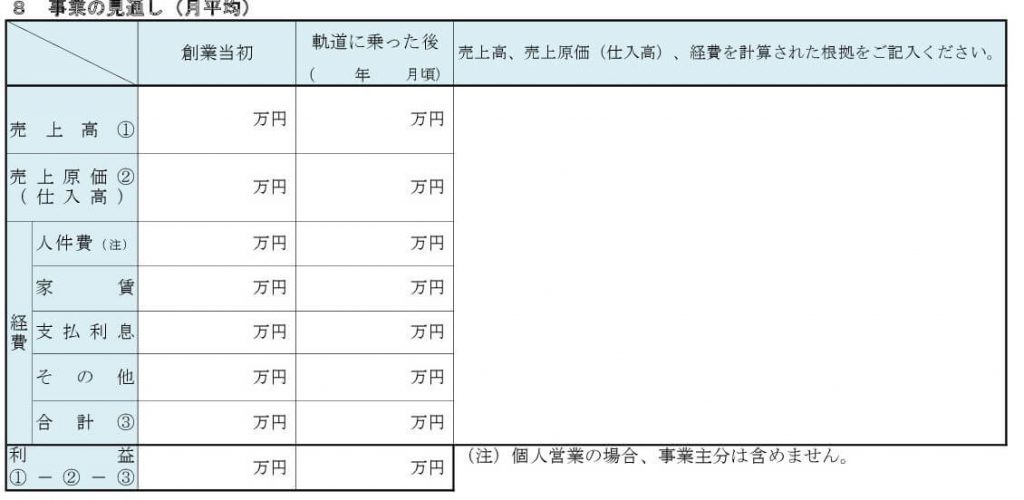

「8 事業の見通し」を書くときのアピールポイント

「8 事業の見通し」でアピールするポイントはちゃんと利益を上げられる事業であるという点です。

口先ではいいことを言っていても、根拠がないもの信頼できませんよね。それを数字で見せるが「8 事業の見通し」です。

公庫側は貸したお金をちゃんと返済してくれるのか?を「8 事業の見通し」から判断します。

でもこれから先の売上予測なんて分かりませ~ん(汗、汗)

わかりました。それでは

・

・

・

・

・

![]()

説明しよう!!!!!

税理士 大山俊郎は説明モードになるとついつい熱が入りすぎてしまうために「スーパー税理マンTOSHIRO」にモードチェンジするのである!!!!!

わ~い!これでもう大丈夫!よろしくお願いします!!

創業計画書「8 事業の見通し」の書き方を日本一やさしく説明します!

創業計画書に書く前に、エクセル表などで創業1~3年間ぐらいの損益計算書を作り売上予測を立てましょう。

【売上予測の計算の仕方】

創業当初と軌道にのった後の金額について、次の4つの数字をそれぞれ算出します。

- 売上高

- 売上原価

- 営業経費(人件費 家賃 支払利息など)

- 利益(売上高 ー 売上原価 - 営業経費 = 利益)

※入金までの期間が長いビジネスモデルの場合は、資金繰計画表も一緒に提出してお金の流れが分かるようにしましょう。

ちなみにちなみにイチロー君、いつぐらいまでに軌道に乗せる予定ですか?

できれば半年後ぐらいに軌道に乗せたいですね~。(てか、そのぐらいに軌道にのせないとやばいかも~汗)

では、半年後の売り上げから軌道に乗った後の金額で計算しましょう。

2つに分けて書くようになっているんですね。

ええ。起業してすぐに期待通りに売り上げを上げるのは難しいですよね。軌道にのった後の売上予測でイチロー君のビジネスの規模がどのぐらい成長するか?を公庫側も審査するのですよ。

う~ん。それにしてもどのぐらい売上が上がるかなんて、やってみないと分かりませんよね~(汗)

まあ、でも予測ですから「このぐらいいけるかな~、いけたら嬉しいな~♪」じゃだめですか?

ダメです!経費も予想以上にかかることもあります。希望的観測で数字を出してはダメですよ!

「8 事業の見通し」の右側には、数字を算出した根拠もちゃんと書くようになっています。

面談にときにはそこも突っ込まれますので、データをもとにした明確な根拠のある売上予想を立てることが大切ですよ。

ここで大事なのは、イチロー君が立てた売上予測が実現可能という信頼性をアピールすることなんです!

わかりました!できるだけ具体的に、現実味のある数字を出していきます!

はい。ではいまから一緒に計算していきましょう。

あと、軌道に乗ったら、売上高が変わるのはもちろんですが、他の数字も変わってくる部分がでてきますよね。

人件費が増えたり、営業経費がかかってきたり、いろいろ変動が出てくると思います。

軌道に乗った後で変わってくる数字をチェックしておきましょう。

売上高の計算の仕方

では売上高の具体的な計算方法を説明します。

日本政策金融公庫のHPでは、4つの業種に分けて売上高の計算方法を説明してくれていますね。

でも、これはあくまで参考程度にして、自分のビジネスモデルに合わせて計算していきましょう。

公庫の説明に補足をしていきますね。

売上予測の方法

(1)販売業で店舗売りのウェイトが大きい業種(コンビニエンスストアなど)

<算式> 1m² (または1坪)当たりの売上高 × 売場面積

[例] 業種:コンビニエンスストア

売場面積 100m² 1m² 当たりの売上高(月間) 16万円

(「小企業の経営指標」による業界平均から算出)

売上予測(1ヵ月)=16万円×100m² =1,600万円

(引用元: 日本政策金融公庫のHP)

(補足)

「客数」×「客単価」でも算出することができます。計算しやすい算式で算出しましょう。

(2)飲食店営業、理・美容業などサービス業関係業種

<算式> 客単価 × 設備単位数(席数) × 回転数

[例] 業種:理髪店

理髪椅子 2台 1日1台当たりの回転数 4.5回転 客単価 3,950円 月25日稼働

売上予測(1ヵ月)=3,950円×2台×4.5回転×25日=88万円

(引用元: 日本政策金融公庫のHP)

(補足) 平日、土日などの時間帯で客数、客単価が変わることが予測される場合は、それぞれのパターン別に算出しましょう。

(3)労働集約的な業種(自動車販売業、化粧品販売業、ビル清掃業など)

<算式> 従業者1人当たりの売上高 × 従業者数

[例] 業種:自動車小売業

従業者 3人 従業者 1人当たりの売上高(月間) 256万円

(「小企業の経営指標」による業界平均から算出)

売上予測(1ヵ月)=256万円×3人=768万円

(引用元: 日本政策金融公庫のHP)

(4)設備が直接売上に結びつき、設備単位当りの生産能力がとらえやすい業種 (部品製造業、印刷業、運送業など)

<算式> 設備の生産能力 × 設備数

[例] 業種:部品(ボルト)加工業 施盤 2台

1台当たりの生産能力 1日(8時間稼働)あたり500個

加工賃@50円 月25日稼働

売上予測(1ヵ月)=50円×500個×2台×25日=125万円

※ 1m² 当たりの売上高や従業者1人当たりの売上高などについては、「小企業の経営指標」(国民生活金融公庫総合研究所編)などで調べることができます。

(引用元: 日本政策金融公庫のHP)

(補足)売上予測の方法

店舗の立地条件、マーケットの規模などからどのぐらい集客が見込めるかで算出することもできます。

飲食店、小売店のように不特定多数の一般消費者がターゲットの場合

商圏内人口から予測する

<算式>(商業施設や商店街などの)商圏内入口 × ひと月あたりの来店頻度 × 目的入店率

※ 商圏内人口を予測する方法としては実際に現地に出向いたり、出店予定の商業施設の関係者に問い合わせてみましょう。

コンサルティング業や教育関係。また通信販売やインターネットなどで集客する場合

<算式>(会員数や無料読者数などの)潜在的顧客数 × 実際に顧客になる割合

(参考資料 創業融資と補助金を引き出す本)

売上原価の計算の仕方

すごい基本的な質問なんですが、売上原価って何ですか?

簡単に言えば商品を仕入れたり製造するときにかかる費用のことです。

基本は 売上高×原価率 で算出します。

原価率は、一般的には20%~30%ですね。業界の標準や今までの経験を根拠に算出しても大丈夫です。

あと「なぜ、その原価率になるのか?」の根拠を右側の欄に記入します。

でも、うちみたいな仕入れも製造もしないコンサルタント業は何を書いたらいいんですか?

人材派遣、経営コンサルタントなど仕入れの発生しないサービスは、仕入れ(売上原価)はゼロ円で大丈夫ですよ。

売上原価の算出の仕方は業種や扱う商品によってもかわります。

売上原価を算出する方法を3つのパターンに分けて説明しますね。

売上原価の算出方法

- 自分で商品をつくる場合

- 他から仕入れた商品を販売する場合

- サービス業の場合

1、自分で商品を作る場合

製造業や建設など、飲食業など

同じ製品を見込で繰り返し生産する場合

<算式> 商品の製造にかかる材料費 + 製造に携わっている人の労務費(従業員の人件費+外注費)+その他所経費

オーダーメードの商品を作る(または1件ごとに作業を請け負う)場合

<算式> 1件ごとの材料費 + 1件ごとの労務費 + 1件ごとの経費

飲食店などの場合

<算式> 材料費 + 料理人の人件費

i2、他から仕入れた商品を販売する場合

小売業など

<算式> 売上原価 = 1個あたりの売上原価 × 販売予測数

コンビニエンスストアなど取扱い商品の種類が多い場合

<算式> 売上原価 = 予測売上高 × 標準原価率

(標準原価率の出し方)

売上高の多そうな順にA、B、Cの3種類にグループ分けし、A区分の主力商品の原価率を計算して、これを販売予測価格で割ります。

<算式> 標準原価率 = 主力商品の予想原価 ÷ 主力商品の販売予定価格

※ 標準原価率は業界平均なども参考に算出しましょう。

3、サービス業の場合

美容院、人材派遣、経営コンサルタントなど仕入れの発生しないサービス

仕入れ(売上原価)はゼロ円として記載する

経費の書き方

最後に経費を計算します。経費は、人件費、家賃、支払利息、その他の項目ごとに計算します。

人件費

従業員(正社員、パート、アルバイト)に出すお給料を計算します。

賞与を支給する場合は給与にプラスして、12カ月で割ります。

他には次の経費も人件費として計算します。

- 健康保険、厚生年金、労働保険の会社負担分

- 労災保険料などの法定福利費

- 通勤費、研修費や住宅手当などの福利厚生費など

法人の場合は、個人事業主と違って、自分に支払う役員報酬も人件費に含めて計算します。

家賃

店舗や事務所の家賃のほか、駐車場代やレンタル倉庫の賃料も家賃として計算します。自宅が事務所の場合は、事業用部分を案分して経費として計上します。

支払利息

支払利息を計算するためには次の3つを仮定します。

1、金融機関から借りる予定の金額

今回、借りたいと希望している融資金額を書きます。

2、返済する予定の期間

無理なく返済できる期間を計算します。資金繰りを楽にするためには、公庫融資で認められている期間を目いっぱい利用すると良いでしょう。

3、借りる予定の利率

利率は、保証人の有無、担保の有無などによって変わります。最新の利率は、日本政策金融公庫のHPなどでチェックしましょう。

その他

上記経費以外にかかる営業経費があれば記入します。

人件費、家賃、支払利息、その他の金額の合計を、創業計画書の③合計の欄に記入します。

利益の記入のしかた

1、売上高 から 2、売上原価 3、経費の合計を引いて利益を算出して記入します。

利益から返済能力を判断されます。

利益から税金や国保、国民年金、その他生活費などを引いた残額が、公庫への返済額より大きくなっているかをチェックしましょう。

日本政策金融公庫への借入金返済額 < 利益 - (税金、国保、国民年金、生活費)

もしそうなっていない場合は、もう一度計画を練り直して、算出しましょう。

※できるだけ自分でやる方がいいですが、どうしても計算方法が分からない場合は、税理士などの専門家に依頼するのも一つの方法です。

まとめ

「8 事業の見通し」はこれで終了です!

「8 事業の見通し」は事業がちゃんと採算がとれるものかどうかを具体的な数字で示す創業計画書の中でも重要ポイントです!

計算するのは大変ですが、事業計画の見直しにもつながります。しっかりと利益を確保できるビジネスモデルを作りましょう。

そして!

お疲れ様でした!これで「創業計画書」は完成です!

本当にありがとうございました~!!!

大山さんのおかげ無事、創業計画書が完成しました。

一人で書いていたらどうなったことやら・・・・

イチロー君もお疲れさまでした。

あとは必要な書類をそろえて提出して、面談ですね!

ここでコッソリ創業融資の担当者が見るポイントをお伝えします。それは…

この人なら事業を成功させ、貸したお金を必ず返済してくれる!

創業融資の担当者がそう思うかどうかです。

融資がおりるかどうかは、最後はそこにかかっていますよ。

創業計画書を見直して

- この事業にかける熱意

- 事業を成功させられる具体的な根拠

この二つをきっちりアピールしましょう。

電話でもお申し込みOK

06-6940-0807

【受付時間】10:00〜18:00(土日祝除く)

大山 俊郎

大山俊郎税理士事務所代表税理士

同志社大学商学部卒業後

父が経営する年商50億の会社へ入社

二代目経営者として

現場での下積みから

会社のヒト、モノ、カネ管理まで従事

特に

・銀行との交渉

・経理の改善

・資金繰り

・事業承継の対策

などに尽力

ある親族との同族問題で自社の株式

を売却をした経験から

「会社のヒト・モノ・カネの管理は

会社と経営者一族の運命を左右する」

ことを痛感

日本随一の

「同族会社経営を経験した税理士」

として事務所を開設し

「会社にお金を残す節税マニュアル」

を開発

全国の同族会社の経営者・法人経営者

向けに「会社を強くする仕組み作り」

を指導