起業する人に聞いてほしい「社会保険を減らす方法なんてありません!」

起業して会社を経営すると、嫌でも意識しないといけないことの一つに「社会保険」があります。

僕は税理士ですから、お客様から節税についてご相談を受けることがたくさんあります。

もちろん節税に繋がることはご提案しますし、助成金の活用もあわせておすすめさせていただいています。

同じようなノリで社会保険についてもご相談いただくことがあるのですが…。

社会保険はどうしたって減らすことはできません!

※「法人の役員さんに賞与を支払う方法」だけは別。

【顧問税理士選びのコツその3】その税理士は役員報酬についての説明が適切ですか?

仮に改ざんしたとして、そのリスクってものすごい大きいんです!

そのことを知っておいていただきたくて、記事を書いてみようと思います。これから起業する方必見の内容です。

社会保険料はこうやって算出されている。仕組みをざっくりご説明

そもそも社会保険の金額はどうやって決まるかご存知でしょうか?

会社員の頃は経理の方がやってくれていたこの仕事、経営者となれば自分でやらないといけません。

もちろん実務は社労士さんにお任せする場合が多いかとは思いますが、簡単な流れくらいは知っておくといいでしょう。

4月〜6月の給与の平均を等級に当てはめた金額=標準報酬月額

まず1年のうち4月から6月の給与(残業代込み)の平均金額を算出します。平均金額は数万円ごとに等級分けされていて、等級ごとに決められた金額を「標準報酬月額」と言います。

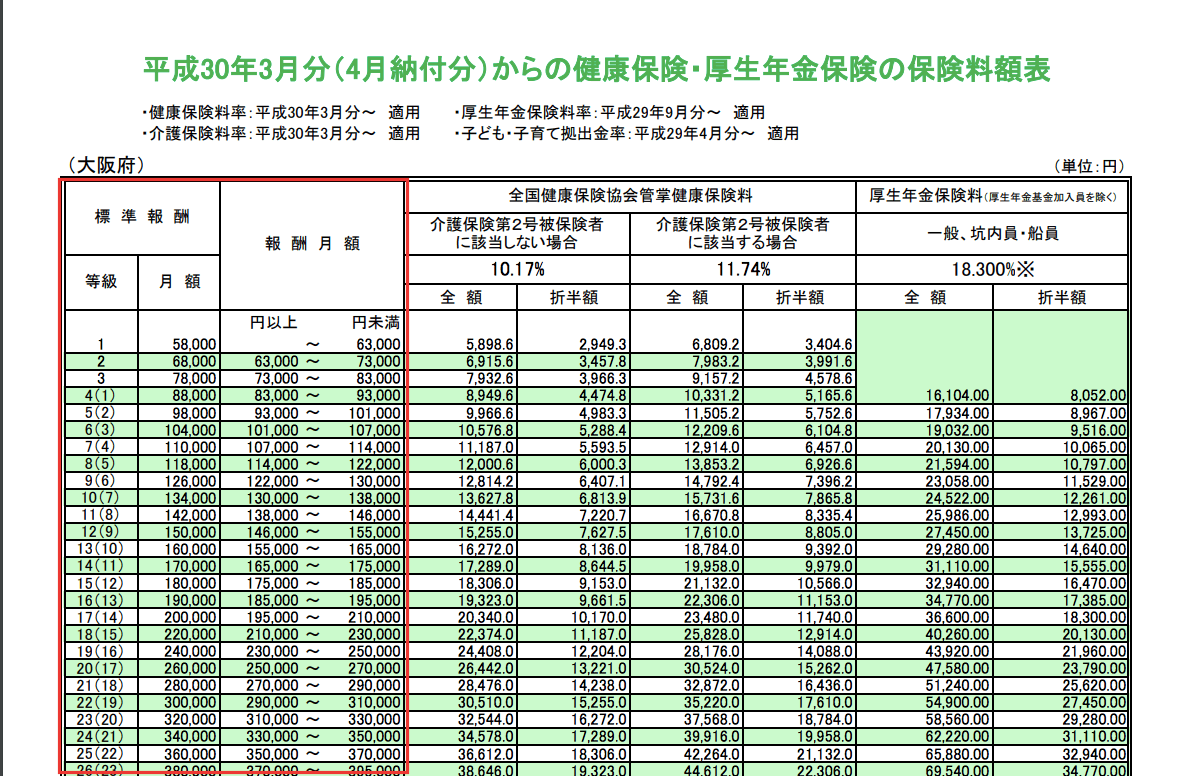

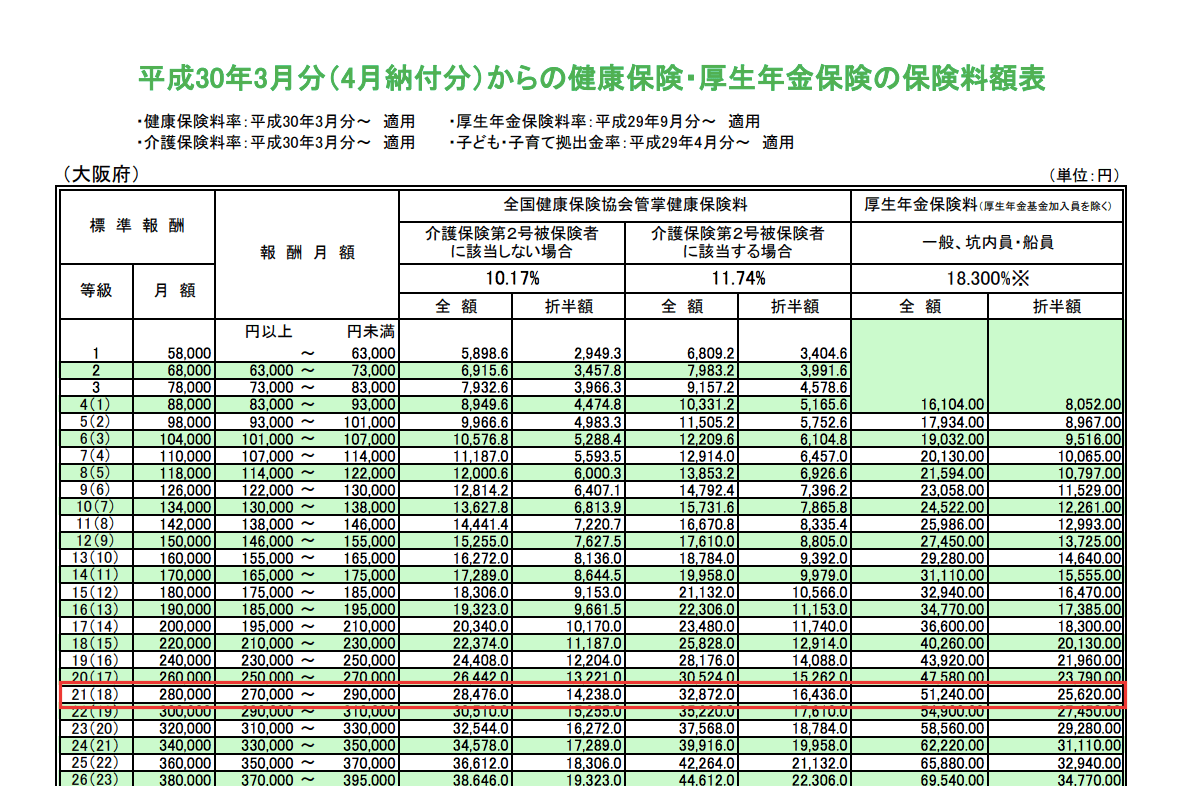

「標準報酬月額が〜円であれば社会保険料は〜円」ということが書いてある表が、毎年都道府県単位で告知されます。

↓

この表に標準報酬月額を当てはめることで、社会保険料の金額は決まります。

社会保険の金額が決定したら年金事務所へ届け出る=算定基礎届

社会保険料が決まったら事業主はその金額を年金事務所に届けます。この一連の流れを「算定基礎届(さんていきそとどけ)」と言います。

モデルケースでご説明しましょう。

4月:270,000円

5月:290,000円

6月:310,000円

4月から6月までの給与が上記の金額だったとします。

平均すると

(270,000+290,000+310,000) ÷ 3 = 290,000円これを保険料額表に当てはめると、

標準報酬等級は「21等級」、標準報酬月額は「280,000円」となります。

さらにその右に続く金額が今後1年間、毎月支払わなければならない保険料です。

「4月〜6月は残業しない方がいい」という話を耳にしたことはありませんか?

それはこの時期に残業しすぎると社会保険料に反映されてしまうので、従業員にとっても会社にとってもそれはなるべく避けたい事態だからなんです。

とはいえ、どうしても残業が多くなってしまう職種もあるようです。例えば建設業や営業さんが多い会社は目が届かない分残業の管理も難しいようです。

社会保険の金額を減らす方法は…存在しません!

ここまでお話した通り、社会保険の金額はきちんとした手続きに即して決定しています。ですからこれから起業される方には、社会保険料を節約するとか、減らすとか、そういうことはできないものだと認識しておいていただきたいです。

それでも時々「社会保険料どうにかならない?」というご相談を受けますが、こればっかりは本当にどうにもなりません!

社会保険料を決定するための書類を改ざんするとどうなる?

税務署には多めの申告をし(その方が経費が増えるので税金が安くなる)

年金事務所には少なめの申告をする(その方が社会保険料が安くなる)

税務署に比べたら年金事務所の調査が緩やかだったことを利用して、このような不正を行う事業者もかつては存在しました。

おそらく「社会保険料なんとかならない〜?」という発想がある方の何割かは、かつてのこういう現象を知っているのかもしれません。

現在同じことを再現することは不可能だと思ってください。

まず、年金事務所ですが今ではマインナンバー制度の導入により、税務署並みに厳しくなりました。

そして何より、書類を改ざんし虚偽の報告を行うことは犯罪です。

労基法第120条に基づく30万円以下の罰金

労働基準監督署の立入検査などで、虚偽の記載をした書類を提出した場合、未払賃金の支払いを求められるとともに、労基法違反として罰則が適用されてしまいます。

是正勧告に従わなかったらすぐに書類送検されるわけではありませんが、虚偽の報告は「特に悪質」と判断され、書類送検される可能性が高くなることを知っておいてください。

刑法第246条詐欺罪に基づく10年以下の懲役

起業したての会社で助成金を受給することは多々あります。

その受給の根拠となる帳簿書類を改ざんすることは、助成金の不正受給です。

仮に助成金を受け取らなかったとしても、虚偽の書類で先生した時点で公金を詐取しようとしていることによる詐欺罪に該当します。

不正受給が明らかになった場合は、支給された金額を全額返金しないといけません。

またその不正行為そのものが悪質だと判断されたら、雇用関係の助成金を3年間受けることができなくなり、厚生労働省のホームページで会社名を公表される、つまりかなり厳しい処分をうけます。

「社会保険料を減らす方法はない」という認識を!

- 社会保険料の決定の仕方

- 社会保険料を減額する方法はない

- 社会保険料を決定するための書類を改ざんしたらどうなる?

について説明しました。

税金と同じように社会保険料に関しても抜け道はありません!

業種によってはどうしても4月〜6月の残業代をコントロールしにくい場合もあるでしょうから、社会保険料の負担が重くのしかかりなんとかならないか?という気持ちになってしまうのかもしれません。

僕も経営者なので、気持ちはわからなくはありません。

しかしながら、書類の改ざんは犯罪です。

また仮に法を犯してまで処理を進めたとしても必ずバレます。

そうまでしてあなたは社会保険料を節約したいのでしょうか?

厳しいようですが、社会保険料の負担を埋めるくらい本業での受注を増やす努力をおすすめします。

それがあなたにとっても会社にとっても最良な方法ではないか?と僕は考えています。

電話でもお申し込みOK

06-6940-0807

【受付時間】10:00〜18:00(土日祝除く)

大山 俊郎

大山俊郎税理士事務所代表税理士

同志社大学商学部卒業後

父が経営する年商50億の会社へ入社

二代目経営者として

現場での下積みから

会社のヒト、モノ、カネ管理まで従事

特に

・銀行との交渉

・経理の改善

・資金繰り

・事業承継の対策

などに尽力

ある親族との同族問題で自社の株式

を売却をした経験から

「会社のヒト・モノ・カネの管理は

会社と経営者一族の運命を左右する」

ことを痛感

日本随一の

「同族会社経営を経験した税理士」

として事務所を開設し

「会社にお金を残す節税マニュアル」

を開発

全国の同族会社の経営者・法人経営者

向けに「会社を強くする仕組み作り」

を指導