【不安】免税事業者にインボイス制度は不要?登録しなくてもいいケースを紹介

「免税事業者はインボイス制度を無視したらダメなの?」

「登録を無視すると何か影響がある?」

このようなお悩みをお持ちではありませんか?

2023年10月から本格運用が始まったインボイス制度ですが、免税事業者の中にはまだ登録したほうがいいのか迷っている人もいるでしょう。

この記事では、免税事業者がインボイス制度を無視しても良いケースや、登録しなかった場合の影響についてご紹介します。

・無視しても良いケースがある

・登録しなかった場合の影響について解説

インボイス制度を無視しても良いケース

インボイス制度について「登録しないと損をする」「いついつまでに登録が必要」など、登録を促すような内容をよく見かけますよね。

しかし登録が推奨されているのは課税事業者だけであり、免税事業者はインボイス制度と無関係なケースがあるのをご存じでしょうか?

ここではインボイス制度を無視してもいい、3つのケースをご紹介していきます。

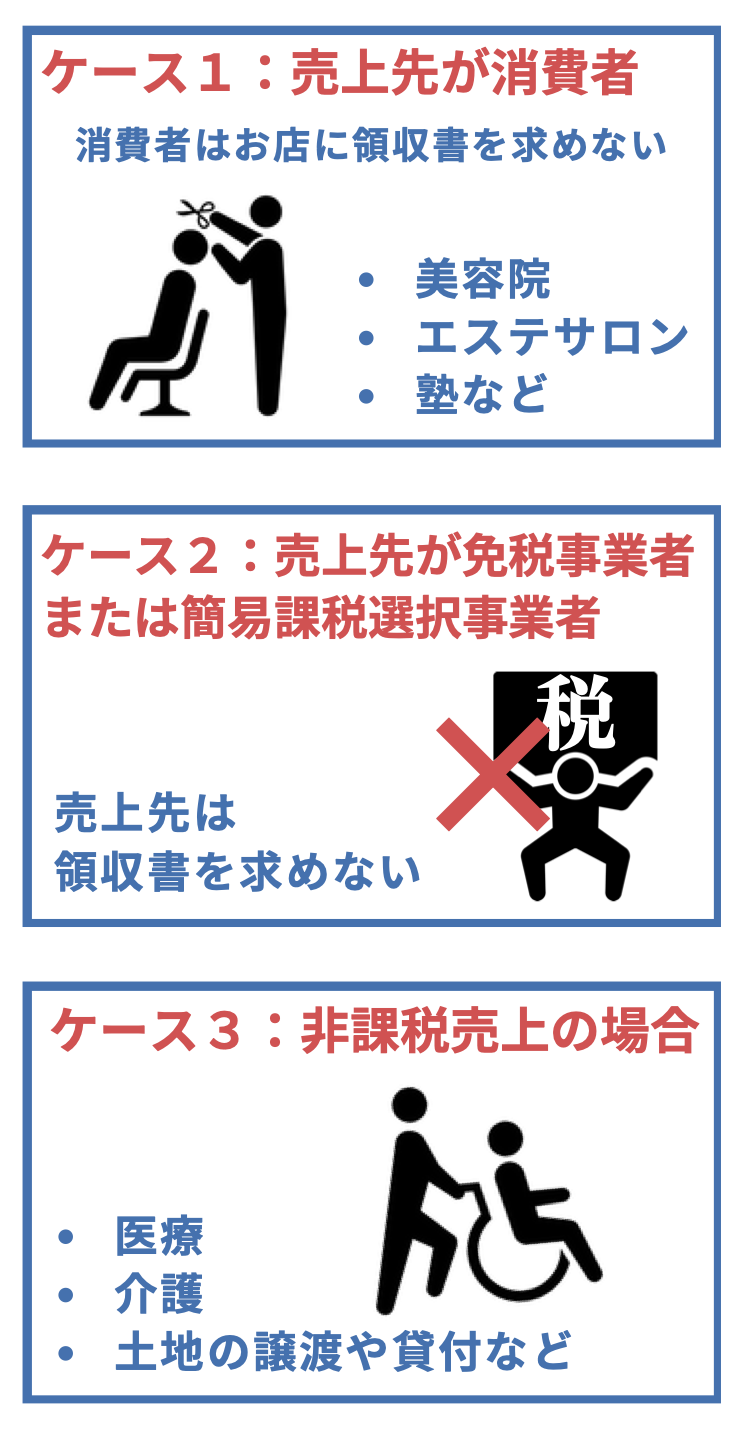

ケース1:売上先が消費者の場合

一般消費者は消費税を納税する義務がないのでインボイス制度の概念自体がありません。

そのため、売上先が消費者のみの場合は登録を無視しても問題ないとされています。

たとえば美容院やエステサロン、塾などは売上のほとんどが一般消費者がサービスや商品を買ったことによるものです。

インボイス制度の適用を受けるには、決まった事項が書かれた領収書を発行してもらい保管する必要があります。

・美容院

・エステサロン

・塾

など

しかし、一般消費者は個人的にお店を利用するので、領収書の発行をお店に求めることはほとんどありません。

「経費として計上するための領収書の発行を求められないから」です。よって、インボイス制度の登録は不必要だと言えます。

ケース2:売上先が免税事業者または簡易課税選択事業者だけの場合

上記同様に、売上先がインボイス制度に登録する必要がない事業者だけのときは、インボイス制度に登録しなくても影響はありません。

通常、消費税は「受け取った消費税ー支払った消費税」の差額を納付します。

しかし、インボイス制度の適用を受けるには適格請求書を発行してもらう必要があります。

ただし、簡易課税選択事業者は「受け取った消費税」マイナス「受け取った消費税×業種ごとのみなし仕入率」で計算された消費税額を納付します。

そのため仕入れ税額控除を受けないので、適格請求書の保管が必要ありません。

ということは、売上先が免税事業者の他に簡易課税選択事業者だけの場合は、インボイス制度と関係がないと言えます。

ケース3:非課税売上の場合

売上先が非課税サービスを提供している事業者の場合は、インボイス制度に登録しなくても問題ないとされています。

非課税になる事業者とは、医療や介護、土地の譲渡や貸付を主としている場合は非課税取引になり、そもそも消費税の納付義務がありません。

医療、介護、土地の譲渡や貸付

▶消費税の納税義務「なし」

適格請求書の保管が不要なのでインボイス制度とは無関係になります。

そのため医療や介護などのサービスのために必要な商品を、非課税取引の事業者に販売したとしても、そもそも消費税がないので、インボイス制度は関係ありません。

免税事業者はインボイス制度登録が絶対ではない

世間ではインボイス制度の登録について注目されているため、絶対に登録しないといけないのでは?という気持ちになっていませんか?

しかし、免税事業者がインボイス制度に登録することは絶対ではありません。ここではインボイス制度の概要についてみていきましょう。

免税事業者は登録するか選択できる

インボイス制度への登録は義務ではないので、登録の有無を自由に選択できるのです。

これまで納税する義務がなかった免税事業者は、インボイス制度に登録する=課税事業者になるので納税の義務が発生することになります。

登録することによってメリットになる企業や事業主もいれば、免税事業者は納税の負担が増えてデメリットになってしまうケースも。

そのため免税事業者は、インボイス制度の仕組みや自社のメリットを考慮して、慎重に登録するかどうかを検討する必要があるでしょう。

インボイス制度の概要

インボイス制度とは、事業主や企業が国に納めるべき消費税についてのルール改定です。

これまで事業主や企業は次のような仕組みで消費税を国に支払っていました。

売上にかかる消費税ー仕入にかかる消費税=納める消費税

これまでは消費税の納付義務がある企業は、取引先が課税事業者、免税事業者に関係なく上記の仕組みが適用されていました。

しかし制度が本格運用されると、インボイス制度に登録した、いわゆる適格請求書発行事業者からの請求書や領収書がないと、従来の仕組みが適用されなくなるのです。

したがって売上にかかる消費税から仕入にかかる消費税を控除できないので、自社で納付すべき消費税の負担額が増加してしまいます。

また免税事業者が制度に登録するには、課税事業者(納税義務が発生)になる必要があります。

インボイス制度に登録するメリットとデメリット

「実際にインボイス制度に登録するメリットはあるの?」

「登録したせいで損をすることはないの?」

上記のようにインボイス制度に登録するメリットとデメリットについて詳しくわからないと、登録するかどうか判断できないですよね。

ここでは、免税事業者がインボイス制度に登録するメリットとデメリットについてご紹介します。

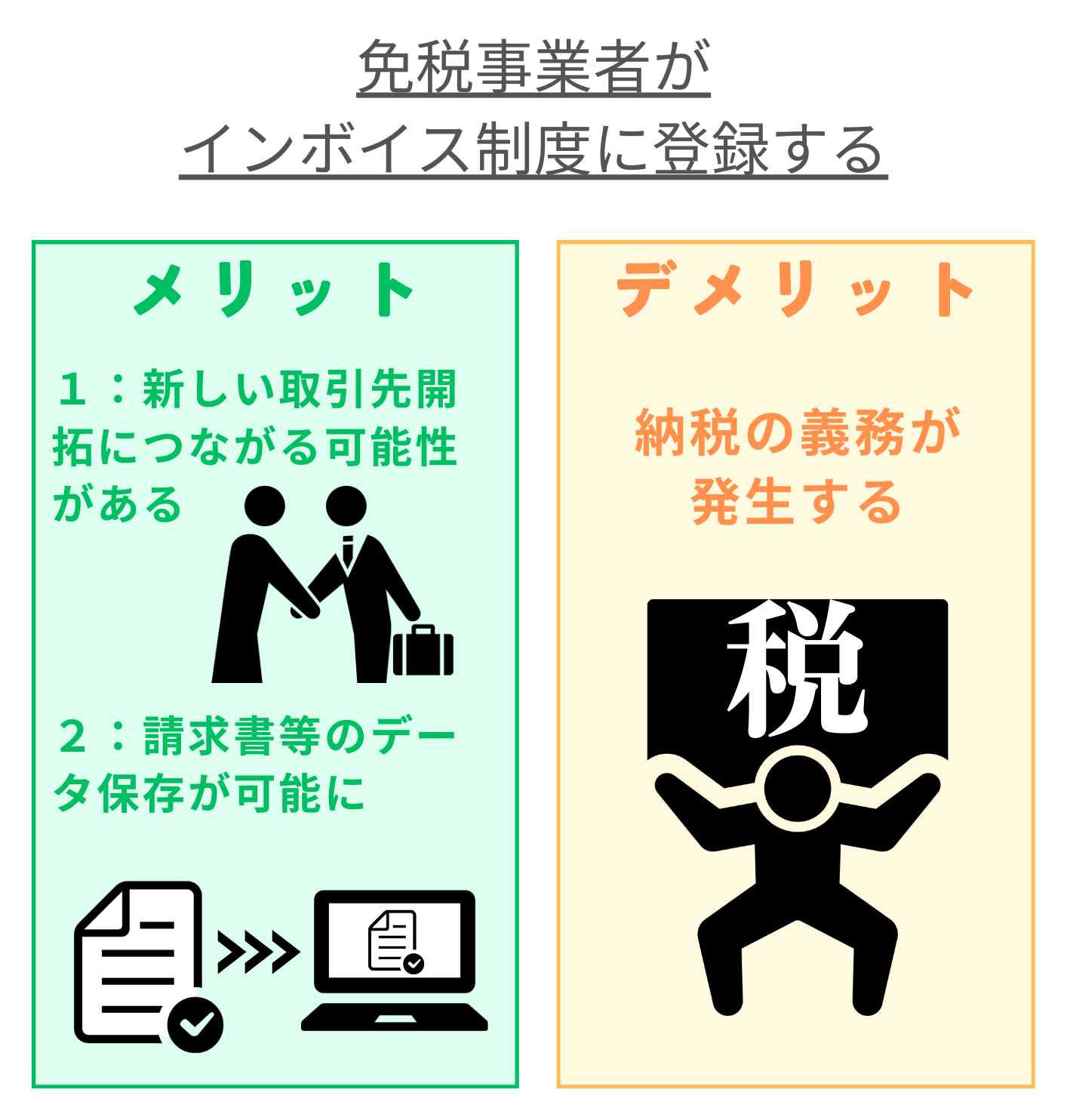

メリット

免税事業者がインボイス制度に登録するメリットは、新しい取引先開拓につながる可能性がある点です。

課税事業者は仕入税額の控除の適用を受けたいために、同じく課税事業者と取引をする傾向が高まります。

そのため、インボイス制度登録を機に課税事業者になることで、新規取引先を増やすチャンスが増える可能性があります。

デメリット

免税事業者がインボイス制度に登録する最も大きなデメリットは、納税の義務が発生することです。

年間の売上が1,000万円以下の場合、消費税の納付は免除されています。

しかしインボイス制度に登録できるのは課税事業者に限られているため、登録することで必然と課税事業者になり納税をしなくてはいけません。

消費税をこれまで払ってこなかった人や消費税をできれば払いたくない人にとっては、大きなデメリットといえます。

インボイス制度を無視したらどうなる?

免税事業者がインボイス制度を無視したら何か問題はあるのか、不安に思う人もいるでしょう。

ここでは登録しなかった場合に考えられるケースについてみていきましょう。

免税事業者同士は登録しなくても影響がない

売上先がインボイス制度に登録不要だった場合、登録を無視をしても問題ありません。

お互いにインボイス制度に無関係なので、今後の取引についても影響がないといえます。

ただし、なにかしらの事情で自社または売上先がインボイス制度に登録した場合は、注意が必要です。

片方が課税事業者になってしまい仕入にかかる消費税の控除が適用されないので、納付額の負担が多くなり損をしてしまいます。

取引先が変われば影響が出る可能性がある

現在取引のある売上先が増えたり変更になったときは、インボイス制度に登録していないと影響がでる可能性があります。

たとえば新規で取引したい企業が課税事業者だった場合、自社が適格請求書を発行できる状態になっていないと取引先は仕入税額の控除が適用されないので、取引自体を懸念されてしまうかもしれません。

また事業の展開によっては、課税事業者との取引が必要になるケースもあります。そのため今後の事業ビジョンによってインボイス制度の登録の有無を考慮する必要があるでしょう。

まとめ

インボイス制度は絶対に登録しなくてはいけない制度ではありません。

課税事業者は登録しないとデメリットのほうが多いですが、免税事業者は登録を無視しても、まったく影響がないケースもあります。

免税事業者は、現在の売上先や今後の事業ビジョンを考慮してインボイス制度に登録するかどうか検討してみてくださいね。

またインボイス制度について、無料の個別相談も受け付けていますのでご相談ください。

大山 俊郎

大山俊郎税理士事務所代表税理士

同志社大学商学部卒業後

父が経営する年商50億の会社へ入社

二代目経営者として

現場での下積みから

会社のヒト、モノ、カネ管理まで従事

特に

・銀行との交渉

・経理の改善

・資金繰り

・事業承継の対策

などに尽力

ある親族との同族問題で自社の株式

を売却をした経験から

「会社のヒト・モノ・カネの管理は

会社と経営者一族の運命を左右する」

ことを痛感

日本随一の

「同族会社経営を経験した税理士」

として事務所を開設し

「会社にお金を残す節税マニュアル」

を開発

全国の同族会社の経営者・法人経営者

向けに「会社を強くする仕組み作り」

を指導