【飲食店開業資金】失敗確率90%の〇〇とは?【大阪谷町】

大阪で創業融資に力を入れている税理士事務所を経営しています、大山です。

どの業種の方からのご相談も承っておりますが、最近は飲食店を経営している方からのご相談をいただく機会が増えました。

僕は飲食店を経営しておりませんが、飲食店を開業する方の融資や資金繰りについては精通しています。今日はその経験からわかったことをお話させてください。

飲食店の経営で、残念ながら失敗してしまう理由

すごく偉そうな言い方でをしてしまうことを、あらかじめお許しください。

でもなぜ失敗してしまうのか?をわかりやすく一言で言うと

圧倒的な準備不足

これに尽きます。

具体的に不足しているものは資金だったり、アドバイザーだったり、経営のノウハウだったりいろいろですが、とにかく準備が不足していることが原因です。

飲食店っておそらく誰もが日常的に出入りする空間です。だから身近な存在であり、開業するにあたっても心理的な敷居が低いと感じるのかもしれません。けれども、飲食店を開業するのは起業することに等しいです。いや、実店舗や在庫を抱える性質上、金銭的にも経営戦略的にも普通に起業するよりもハードルが高い側面があると僕は思っています。

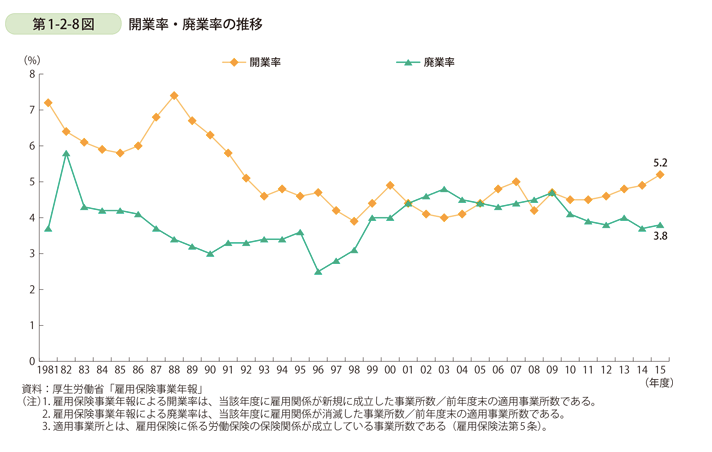

こちらの資料をご覧いただけるとわかると思いますが、飲食店は開業する数が多い一方で、残念ながら廃業する数もかなり多いのです。年度によっては開業率を上回るほどの率であることがわかりますね。

中小企業庁ホームページより引用

最近飲食店を開業予定で、融資を検討されている方にお会いする機会が増えました。

みなさん自分の店を持つということで、眩しいくらいに目をキラキラさせて生き生きされています。僕はこういう方達が資金面や経営戦略で不安を抱えないよう、お店を続けられるようお手伝いすることが仕事です。

ただ、相談を受けていると正直心配になってしまうケースがしばしばあります。

例えばこんな時です。

その1 金銭的に準備不足であるケース

飲食店を開業したいという気持ちが強い方は、計画的に資金を貯めている方も比較的いらっしゃいます。ですから、融資を借りなくても自己資金でなんとかなると思っている方も多いようです。

もちろん足りるのであれば無理に借りる必要なんて毛頭ありません。ただ気をつけていただきたいことは、工事の見積もり金額というのは全くあてにならないということです。

これは飲食店という業種が抱える特有の構造が関係しているので、ご説明しますね。飲食店の場合店舗が必要になります。そしてたいてい新しくお店をオープンするにあたり、みなさん物件の内装工事を行います。

この時工事業者さんに取る見積もりですが、これはあくまで概算であることを念頭に置いていただきたい。

つまり、概算見積もりが自己資金内で収まったとしても、追加工事が発生することはざらにあるのです。

例えば、ラーメン店の場合、どうしても周囲に匂いが漏れやすくなります。ですから最初は見積もり通りの工事でOKだとしても途中で店舗のオーナーさんから

オーナーさん

匂いが漏れるから、排気ダクトの向きを天井から抜けさせて外に漏れないようにして!

なんて言われることも実際あるんです。するとこれって結構大掛かりな工事になるのでかなりの追加工事が発生し、結果追加料金が必要になります。

それって正確な見積もりを出せない工事業者が悪いのじゃないの??

という見方もあると思います。悪意はないにせよ現地見積もりをせずに平米数だけを聞いて概算金額を出したものは精度が低いと思ってください。

また仮に現地見積を行った場合でも、先ほどご説明した通り店舗のオーナーさんの意向で追加工事を余儀なくされることは結構よくある話です。

そうして自己資金がショートして、この段階で融資を受けようとする場合結構厳しいのです。なぜか?

最初から融資を借りる前提であればいいのですが、こんな風に途中で足りなくなったというのは「見積も予測が甘い、準備不足である。」という風に公庫の審査担当の方に見えてしまうわけです。するとどうしても希望額満額を融資してもらうことが厳しくなります。これで仮に融資してもらえない場合、残念ながら開業の最初から前途多難になってしまうわけです。

ですから、自己資金で全て賄うことができれば理想ですが、工事金額の見積もりからオーバーすることなんてざらである。

ということを念頭におき、融資を受けるなら早い段階で検討するといいですね。

まとめると、こうなります。

- 飲食店を開業する場合、店舗を構える必要があるためどうしても最初から多額の資金が必要

- 最初の見積もり時に自己資金で賄えたとして、追加工事があるのはざらである

- 運転資金等も必要であることを考えたら、自己資金が潤沢である場合を除き融資を検討されることをオススメします

- 「足りなくなって後から借りる」は融資の降りる条件として厳しくなる

その2 融資の適切なアドバイスを受けられないケース

そうかと思えばこんな事例もあります。

さきほどとは逆で、慎重に準備を進めているのにも関わらずアドバイザーとの相性の問題で思うように融資を受けられないケースです。

あるお客様は、飲食店を開業するにあたりとっても綿密に計画を立てていました。融資を受けるにしてもどの項目にいくらの費用がかかるか、そういうものを丁寧にご自身で見積もりを立てるほどでした。

しかし無料の融資相談会で受けたアドバイスは

完全無料融資相談アドバイザー

借入金を減らしてはどうでしょうか?こんなに借りても返せないし、そもそも内装工事にこんなにお金がかかるんですか?

とのことでした。

この方は僕にも相談してくださいました。

僕の見立ては全く違っていて、融資希望額を減らす必要は全くないということでした。

このお客さんが必要だと算出している数字は全て根拠があり、減らす必要性を感じなかったからです。結局この方は最初に希望した融資金額全額審査を通過することができました。

僕も無料の融資相談を行なっているので「無料は信頼できない」という乱暴な理屈で片付けるつもりはありません。ただ創業融資は一生のうち何度も受けるものではありません。ですからアドバイザーの意見であっても納得が行かなければ、この方のように相談する相手を変えればいいのです。

その3 経営に詳しいアドバイザーがいないケース

さらには、こんな事例もあります。

基本的に創業融資というものは、これから起業する志が高い経営者で資金的に不安がある場合に融資して応援するという仕組みです。ですからそこから逸れると、基本的に審査を通過するのは厳しいと言われています。

0からの開業だけど、融資審査が不利である!!

僕が実際に受けた事例は、とある飲食店チェーンから独立してオーナーになるというケースでした。

このケースでは親会社が応援はしてくれるものの、資金的な援助は一切なかったようです。ですから開業資金は必要だけど、0から起業する場合とは条件が違う。だから一般的なセオリーで行けばやや審査が不利な事例でした。

ビルオーナーからもミッションも!!

また出店する場所がかなりの一等地なので、その出店するビルオーナーからは

ビルオーナー

あなたの会社に保証人的な役割で、社会的な信頼が置ける人を株主にしてほしい!!

という依頼もありました。

創業者にとっては初めての飲食店開業であることは間違いないが、事例としては純粋な創業とは言い難い、つまり日本政策金融公庫の意図とはやや違っていました。

また入居する側のビルのオーダーもそれなりにハードルが高い。こんな場合なかなか1人で全ての問題を解決するのは困難です。

この方は僕のもとへ相談していただき、経営戦略、融資審査の書類全て一緒に考えさせていただきました。

この場合は融資のノウハウだけではなく、経営に関するアドバイスも必要だったので、総合的な対応がをさせていただきました。結果、希望していた融資金額を全額借りることができました。

融資だけでなく、経営戦略のアドバイザーが必要なケースがありますが、一般的な税理士やコンサルタントで両方対応できる人はなかなかいないのが現状です。

飲食店開業して失敗しないためには

飲食店経営において、熱意が一番大事であることは間違いありません。

ただし冒頭にも書いた通り、飲食店経営は起業することと同じです。綿密な資金計画と経営のアドバイザーこの2つの存在があればベストと言えます。

もちろん全てを自分でやることは可能です。ただ僕の持論では、経営者はなるべく本業に集中し経営や資金面などは専門官を大いに頼ること。

弊所は日本政策金融公庫の認定支援機関といって、信頼を置いてもらっている事務所なので例えば融資の面談も公庫へ出向かなきてもうちの事務所でできます。

僕の元から融資を受ける方はみなさん熱意があり、僕と一緒に資金計画を立てることで数字にしっかり向き合ってもらいます。そうした状態で融資審査を受けるので通過率が高く、そういうお客様の紹介が続いてきたことで公庫の審査担当者さんからの信頼もいただいております。

また僕は今の税理士事務所の他にも会社を経営しています。起業家目線を持った税理士として多くの起業相談を日々いただいております。

飲食店経営で失敗しないために…、融資計画と経営アドバイザーの存在をぜひご検討ください。

追伸:中小企業庁認定認定支援機関である弊所のサービスとして、融資の無料相談アドバイスも行なっております。気になる方はまずはそちらからどうぞ。

電話でもお申し込みOK

06-6940-0807

【受付時間】10:00〜18:00(土日祝除く)

大山 俊郎

大山俊郎税理士事務所代表税理士

同志社大学商学部卒業後

父が経営する年商50億の会社へ入社

二代目経営者として

現場での下積みから

会社のヒト、モノ、カネ管理まで従事

特に

・銀行との交渉

・経理の改善

・資金繰り

・事業承継の対策

などに尽力

ある親族との同族問題で自社の株式

を売却をした経験から

「会社のヒト・モノ・カネの管理は

会社と経営者一族の運命を左右する」

ことを痛感

日本随一の

「同族会社経営を経験した税理士」

として事務所を開設し

「会社にお金を残す節税マニュアル」

を開発

全国の同族会社の経営者・法人経営者

向けに「会社を強くする仕組み作り」

を指導