創業時に使える4つの資金調達方法と種類別のメリットや手順を解説

「起業に向けて資金調達をしたいけれど、どのような方法があるの?」

「起業時に使える自分に合う資金調達が知りたい」

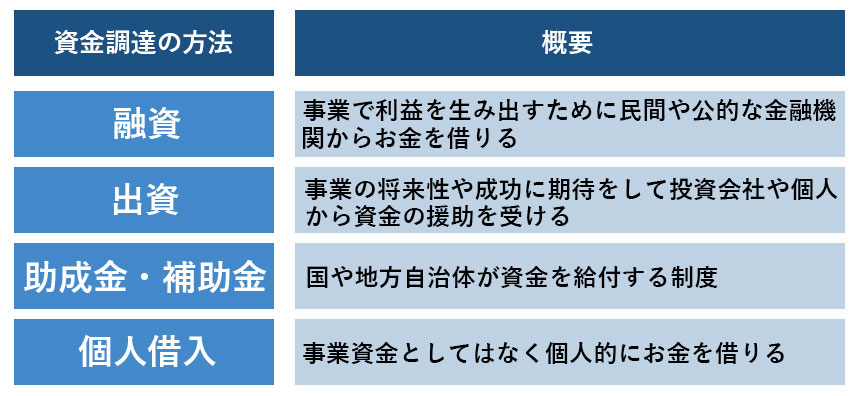

まとまった資金が必要となる起業時には、どのような方法で資金調達をするべきか迷いますよね。起業時に使える主な資金調達の方法には、次の4つがあります。

それぞれメリットやデメリット、具体的な資金調達方法が大きく異なります。例えば、何も知らずに個人借入を選択してしまうと、追加で資金調達をしようとしたときに資金調達ができなくなる可能性があります。

名称を知っているだけではなくそれぞれの特徴を把握して、自分に合う方法を選択することが欠かせません。

そこでこの記事では、起業時に使える4つの資金調達の詳しいメリットやデメリット、向いているケースや資金調達時に知っておきたいポイントをまとめて解説していきます。

|

【この記事を読むと分かること】 ・起業時の資金調達方法は4種類 ・資金調達方法①融資 ・資金調達方法②出資 ・資金調達方法③助成金・補助金 ・資金調達方法④個人借 ・起業時に資金調達をするときの3つのポイント |

この記事を最後まで読めば起業時に使える資金調達方法が把握でき、現状や業種に応じて最適な方法を選択できます。起業時に気持ちよくスタートを切るためにも、資金調達方法は重要です。それぞれ詳しく解説していきますので、ぜひ参考にしてみてください。

1.起業時の資金調達方法は4種類

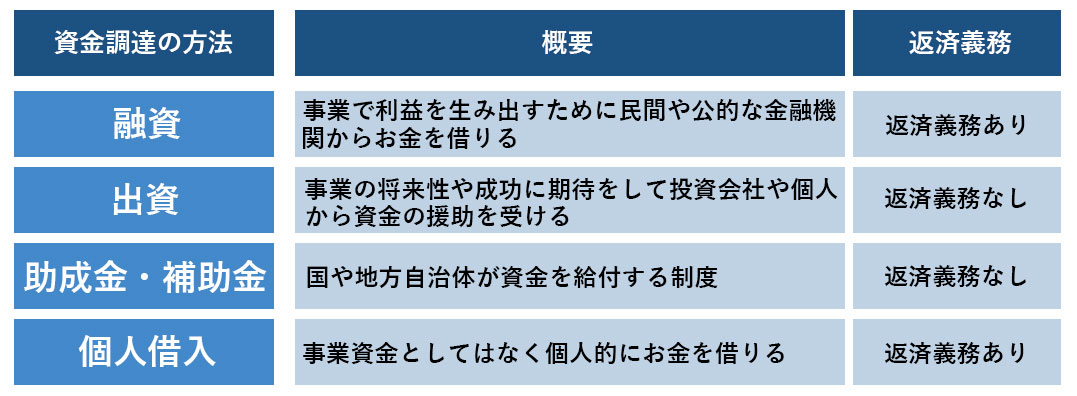

起業時に資金を調達する方法は、主に融資・出資・助成金、補助金・個人借入の4種類です。

|

・融資について知りたい人はこちら「2.資金調達方法①融資」 ・出資について知りたい人はこちら「3.資金調達方法②出資」 ・助成金・補助金について知りたい人はこちら「4.資金調達方法③補助金・助成金」 ・個人借入について知りたい人はこちら「5.資金調達方法④個人借入」 |

どの方法が優れているというわけはなく目標金額や手間感、業種との相性などを考慮して検討する必要があります。また、資金調達の方法によっては併用しながら目標金額を目指すことも可能です。

次の章からは、資金調達の詳しい概要とメリットやデメリットを解説してきます。資金調達方法の違いを理解し、どの方法が検討できるのか、向いているのか確認してみましょう。

2.資金調達方法①融資

融資とは、金融機関が資金を融通することです。分かりやすく言うと「起業のために資金を調達したい」「事業を拡大したい」など、企業が事業で利益を生み出すために金融機関からお金を借りる資金調達方法を指します。

融資とは、金融機関が資金を融通することです。分かりやすく言うと「起業のために資金を調達したい」「事業を拡大したい」など、企業が事業で利益を生み出すために金融機関からお金を借りる資金調達方法を指します。

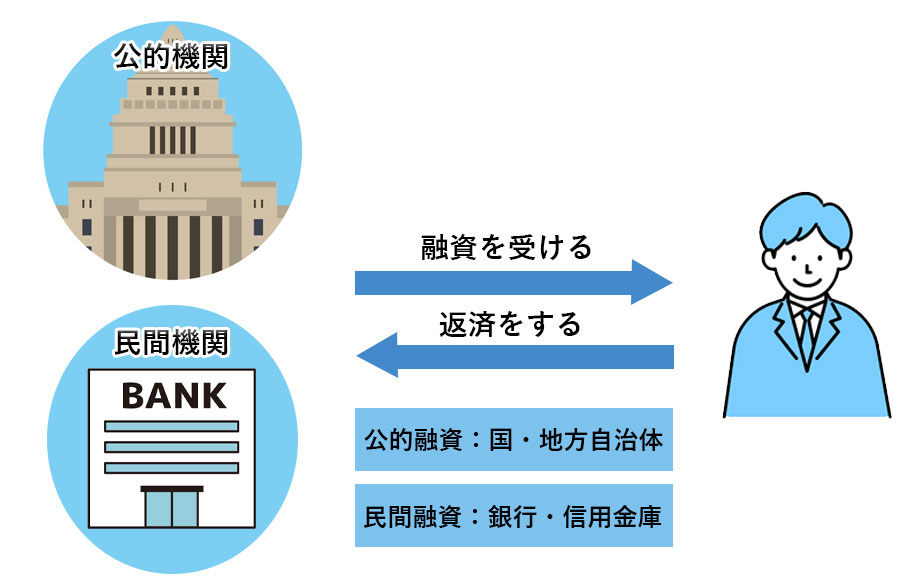

融資を受けて借りたお金には、返済義務が発生します。また、借りたお金には利子がつくため、利子を含めた金額を返済期間内に返さなければなりません。融資には、「公的融資」「民間融資」の2種類があります。

|

|

融資の概要 |

主な融資機関 |

|

公的融資 |

国や自治体などの公的機関を通じて 融資を受ける方法 |

日本政策金融公庫 商工組合中央金庫 信用保証協会 地方自治体など |

|---|---|---|

|

民間融資 |

銀行や信用金庫などの民間の金融機関から 融資を受ける方法 |

プロパー融資 銀行や信用金庫などの独自の融資商品 ノンバンクの融資など |

公的融資は、日本政策金融公庫や地方自治体など公的な機関を通じて融資を受ける方法です。地域の活性化や起業支援などを視野に入れているので、起業時に使える融資を見つけやすいところが特徴です。

一方、民間融資は、銀行や信用金庫など民間の金融機関から融資を受ける方法です。公的融資より選択肢が多いので、業種や地域によっては該当する融資方法が見つけやすい可能性があります。

|

【融資が向いているケース】 融資は他の資金調達方法よりも、まとまった金額を借りられる傾向があります。 できるだけ多くの資金を調達したい人に向いています。 |

2-1.公的融資:日本政策金融公庫

日本政策金融公庫は、日本政府が100%出資している政府金融機関です。国の中小企業や小規模事業者政策、農林漁業政策を基に、法律や予算で決められた範囲内で金融機能を果たしています。

2022年11月時点では、起業時の資金調達として下記の3種類の融資が検討できます。

|

新創業融資制度(単独では使用不可)

詳細は「開業資金 融資」を参考にしてみてください。 |

【日本政策金融公庫で融資を受けるメリット】

|

①起業時の融資を受けやすい ②他の融資よりも低金利 |

日本政策金融公庫は中小企業や小規模事業者の支援を目的とした融資を用意しているので、起業時でも融資を受けやすいです。民間の金融機関とは異なり独自の基準で審査をするため、信用や実績が少ない状態でも事情を考慮しながら融資の審査をしてもらえます。

また、他の融資よりも利子が低い傾向があるところもメリットの一つです。利子が高いと当然返済額が高くなるので、起業後の資金繰りに影響を及ぼします。日本政策金融公庫は業種や現状に応じて細かく利子の区分を分けており、できる限り負担を軽減できるよう工夫されています。

【日本政策金融公庫で融資を受けるデメリット】

|

①融資実行までに時間がかかる場合がある |

日本政策金融公庫は多角的な視点から審査をするため、融資実行までに時間を要する場合があります。融資決定までの平均所要日数は、2週間程度だと言われています。

その後にも手続きがあるため、実際に融資を受けるまでには1ヶ月以上かかる可能性があります。資金調達を急いでいると選択できなくなるので、余裕を持ち審査を受けるようにしましょう。

【日本政策金融公庫で融資を受ける方法】

日本政策金融公庫ではインターネットや近くの支店、郵送での融資の申し込みをしています。必要書類を用意して、申し込みを行いましょう。申し込み後に面談、審査へと進みます。審査が終わると融資の審査結果通知が届くため、融資決定の場合は融資を受けるための手続きをします。

2-2.公的融資:日本政策金融公庫以外の公的融資

日本政策金融公庫以外では、下記のような公的機関で融資を受けられることがあります。

|

公的融資が受けられる主な機関 |

|

|

商工組合中央金庫 |

中小企業に総合金融サービスを提供する政府関係の金融機関。資本金の一部を政府が保有している。融資を受けるには組合に加入する必要がある。 |

|

信用保証協会 |

信用保証協会が融資時の保証人となり円滑な融資をサポートする公的機関。 |

|

地方自治体 |

都道府県や市町村を統括する行政機関。地域によって用意されている公的融資が異なる。 |

起業のタイミングにより用意されている融資が異なるため、対象となる公的融資はないか確認してみるといいでしょう。とくに地方自治体は地域の活性化や利益の創出を目的として、時期によってさまざまな融資制度を用意しているので確認してみてください。

【日本政策金融公庫以外の公的融資を受けるメリット】

|

①公的融資の種類が多い ②民間融資よりも金利が低い傾向がある |

日本政策金融公庫に限定すると融資の選択肢が限定されますが、日本政策金融公庫以外の公的融資も視野に入れると選択できる公的融資の幅が広がります。業種や地域によっては待遇のいい融資もあるため、比較検討ができるようになるでしょう。

また、日本政策金融公庫以外の公的融資も民間融資に比べると金利が低い傾向があります。返済時の負担を軽減できるところはメリットだと言えるでしょう。

【日本政策金融公庫以外の公的融資を受けるデメリット】

|

①融資実行までに時間がかかる場合がある |

日本政策金融公庫以外の公的融資を受けるときも、同じく融資実行までに時間を要することがあります。公的融資であることには変わりはないので、さまざまな角度から審査を行うためです。融資実行には時間がかかることを念頭に置いて、融資の計画を立てるといいでしょう。

【日本政策金融公庫以外の公的融資を受ける方法】

日本政策金融公庫以外の公的融資を受けるときは、該当する公的融資の条件や必要書類を確認しましょう。対象者であることを確認できた場合は、申し込み方法に沿って手続きを進めます。公的機関が窓口となっているので、不明な点がある場合は問い合わせて確認をするといいでしょう。

2-3.民間融資

先ほども触れたように、民間融資とは銀行や信用金庫、ノンバンクなどの民間の金融機関から融資を受ける方法です。主な融資商品には、下記のようなものがあります。

|

民間融資の 主な融資商品 |

|

|

プロパー融資 |

民間の金融機関が直接融資をする方法。決定スピードが早く、金融機関との間で柔軟に交渉ができる |

|

信用保証付き融資 |

信用保証協会と民間の金融機関が連携をして融資を行う方法 |

|

独自の商品 |

民間の金融機関が独自で起業を支援する融資商品を設けていることがある |

|

ビジネスローン |

事業資金での利用に用途を絞ったローン |

|

ノンバンクの融資 |

預金業務を行わない貸金業務専門機関の融資 |

起業資金として融資を受けられる商品は金融機関ごとに異なるため、確認をしてから交渉を進めるようにしましょう。

【民間融資のメリット】

|

①融資の柔軟性や選択肢が多い ②支店が多いので手軽に相談しやすい |

民間融資は、交渉がしやすい側面があります。融資を受けたい金融機関と良好な関係であれば、返済期間や利子などを交渉しながら決められる可能性があります。

また、民間の金融機関はメガバンクや信用金庫、地方銀行、ノンバンクなどさまざまな種類があります。全国各地に支店のある金融機関で融資を受けると、相談をしたいときや返済計画を見直したいときなどに手軽に相談できます。

【民間融資のデメリット】

|

①公的融資よりも利子が高い傾向がある ②信用や実績が少ないため起業時の融資としてはハードルが高い |

民間の金融機関は利子が利益となるため、公的融資よりも高くなる傾向があります。民間融資は地域の活性化や起業支援で融資を決めることが少なく、返済能力や信用などで融資の判断をする傾向があります。

起業の段階では信用や実績を示すことが難しいので、起業時の融資方法としてはハードルが高いでしょう。

【民間融資を受ける方法】

民間融資を受けるときには、起業時に受けられる融資商品はないか金融機関に問い合わせをします。該当する商品がある場合は必要書類の提出や面談を行い、審査を受けます。

2-4.制度融資

制度融資とは、民間融資である地方自治体・信用保証協会と金融機関の3つの機関が連携して行う融資のことです。下記のようにそれぞれ異なる役割を担いながら協調することで、融資を受ける人が利用しやすい状況を作っています。

|

地方自治体 |

融資利用者の窓口としての役割 |

|

金融機関 |

融資を実行する役割 (実際に融資を行うのは地方自治体ではなく金融機関) |

|

信用保証協会 |

信用保証を出す役割 (保証人としての役割を果たす) |

例えば、東京都の場合は、東京都(地方自治体)と東京信用保証協会(信用保証協会)と指定金融機関(金融機関)の3つが協調して制度融資を実施しています。都道府県だけでなく市区町村が窓口となる場合もあり、そのときには「融資あっせん制度」と呼ばれることもあります。

制度融資の条件や内容は地方自治体により大きく異なるため、起業の資金調達を検討したタイミングで住まいの地域にはどのような制度融資があるのか確認してみるといいでしょう。

【制度融資のメリット】

|

①融資のハードルが低い傾向がある ②低金利を実現できる仕組み |

制度融資は民間の金融機関から融資を受けるにも関わらず、自治体と保証協会の補助があるので融資のハードルが低くなります。制度融資には起業や創業をサポートする側面もあるため、日本政策金融公庫と並び開業時に利用しやすい融資だと言えるでしょう。

また、制度融資は、自治体が金融機関への貸付原資の一部を負担する仕組みとなっています。融資時の負担を軽減することで、安定した低金利を実現できるところも特徴です。

【制度融資のデメリット】

|

①融資の実行までに時間がかかる ②複数の機関が絡んでいるため手続きが煩雑 |

制度融資は複数の機関が絡んでいるので、融資実行や手続きに時間がかかります。起業の資金調達を急いでいる場合には利用できなくなってしまうため、ゆとりを持ち地方自治体や市区町村に相談をしましょう。

【制度融資の実施方法】

制度融資を受けるには、まず窓口となる地方自治体に相談をします。地方自治体によってはインターネット上に制度融資の種類や条件を公開しているので、確認をしてみるといいでしょう。その後に連携している金融機関に融資の申し込みを行うことが多いです。手順は地方自治体により異なるため、確認をしながら行ってください。

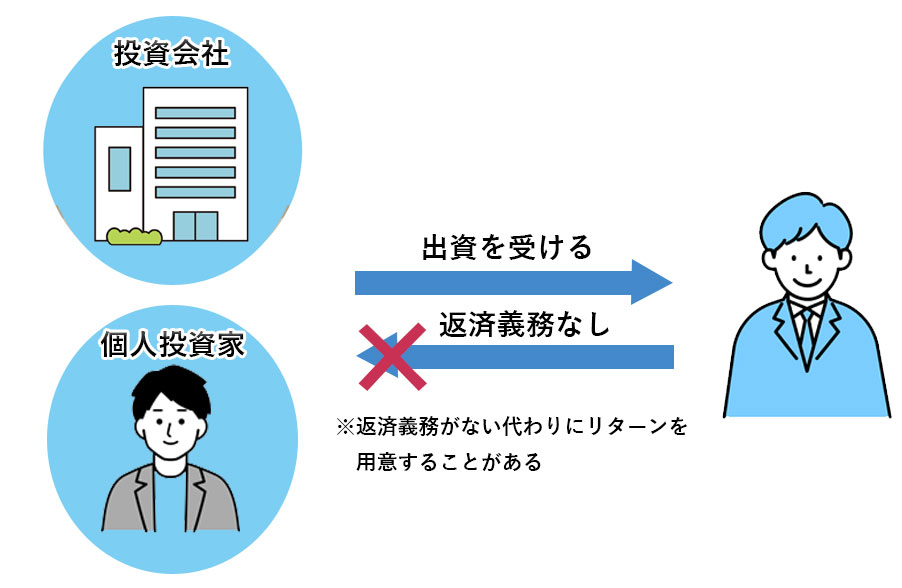

3.資金調達方法②出資

出資とは、事業の将来性や成功に期待をして資金の援助をする方法です。融資は借りたお金を返済しなければなりませんが、出資はお金の返済義務がないところが大きな違いです。その代わりに株式やサービス、商品の提供など何らかのリターンを用意することが多いです。

出資とは、事業の将来性や成功に期待をして資金の援助をする方法です。融資は借りたお金を返済しなければなりませんが、出資はお金の返済義務がないところが大きな違いです。その代わりに株式やサービス、商品の提供など何らかのリターンを用意することが多いです。

|

【出資が向いているケース】 出資は融資が受けられなかった場合でも、チャレンジできる資金調達方法です。 |

3-1.ベンチャーキャピタル

ベンチャーキャピタル(Venture Capital)とは、成長が見込まれる未上場の企業に出資をする投資会社のことです。基本的には投資した企業が上場するようにサポートをして、上場したときにキャピタルゲイン(資産価値の上昇によって得られる利益のこと)を得ます。

ベンチャーキャピタルには、民間系のベンチャーキャピタルと政府系のベンチャーキャピタルの2種類があります。

|

|

ベンチャーキャピタルの概要 |

投資会社の一例 |

|---|---|---|

|

民間系ベンチャーキャピタル |

銀行や証券会社など金融機関の関連会社が運営していることが多い。事業会社や商社、通信企業などの関連会社が運営しているケースもある。 上場やM&Aでのイグジットでハイリターンを期待しているところが特徴。 |

|

|

政府系ベンチャーキャピタル |

政府系の機関が行う投資育成会社。 無理な上場をせずに安定した配当を期待しているところが特徴。 |

民間系ベンチャーキャピタルは出資をするだけでなく、企業価値を高めるための支援が手厚い傾向があります。上場やM&Aでのハイリターンを目指すため、企業の成長を支援します。また、投資会社によって特徴や強みが異なり、場合によっては業種に合う支援やサポートを受けられる可能性があります。

政府系ベンチャーキャピタルは、無理な上場を求めずに安定した配当を期待しています。民間系のベンチャーキャピタルに比べると支援は薄いですが、その分起業する側の意見や方針を通しやすいメリットがあります。

【ベンチャーキャピタルのメリット】

|

①企業を成長させる支援を受けられる ②短期間での上場を視野に入れて起業ができる |

ベンチャーキャピタルのメリットは、企業の成長につながる支援を受けられるところです。とくに民間系のベンチャーキャピタルの場合は上場やM&Aでのリターンに期待しているので、経営に関する知識や運営のサポートを受けられる可能性があります。

場合によっては投資会社が抱える企業同士が連携し、事業を拡大していくことも可能です。起業時は知識不足や連携先や営業先が不足しており、成長スピードを早めることが難しいケースがあります。ベンチャーキャピタルを活用すれば、多方面からのサポートにより成長スピードを早めることができるでしょう。

【ベンチャーキャピタルのデメリット】

|

①経営への干渉を受ける可能性がある ②早期回収が起こる可能性がある |

ベンチャーキャピタルは企業の成長につながる支援を受けられる一方で、自社の経営方針やビジョンからかけ離れた指示を受ける可能性があります。投資会社は早期成長や上場を目指しているため、考え方や戦略の食い違いが起こるかもしれません。

また、事業の成長性や将来性が見込めなくなった場合に、早期M&Aや株式の買取を迫られることが考えられます。すべてのベンチャーキャピタルがそうではありませんが、交渉時に確認をしてリスクを把握しておくようにしましょう。

【ベンチャーキャピタルの実施方法】

ベンチャーキャピタルを行っている投資会社に問い合わせをして交渉を行います。投資会社により条件や必要書類が異なるため、確認したうえで進めてください。

3-3.エンジェル投資

エンジェル投資は、投資家個人から出資を受ける資金調達方法です。ベンチャーキャピタルと同様で企業の成長や将来性に期待をして投資をして、上場やしたときにキャピタルゲイン(資産価値の上昇によって得られる利益のこと)を得ます。

「みずほ情報総研株式会社」が公表している「令和元年度 中小企業実態調査」によると、2018年におけるエンジェル投資家による投資額は43億円です。国内のベンチャーキャピタルの投資額と比較すると金額が少なく、高額の出資を受けることは難しいことが分かります。

|

対象国 |

エンジェル投資額 |

ベンチャーキャピタル投資額 |

|

日本 |

43億円 |

2,706億円 |

|

アメリカ |

25,505億円 |

144,637億円 |

参考:みずほ情報総研株式会社「令和元年度中小企業実態調査事業(エンジェル税制活用による地方ベンチャー企業活性化に係る調査委託事業)」

また、アメリカと比較すると投資額が少なく、日本ではエンジェル投資の市場規模が小さいことも伺えます。

【エンジェル投資のメリット】

|

①出資条件を柔軟に設定できる可能性がある ②人脈が広がる |

エンジェル投資のメリットは、個人からの出資だからこそ出資の条件が柔軟に設定できる可能性があるところです。出資の開始時期や投資額、条件などを交渉しながら決定できる余地があります。

また、エンジェル投資家は経営者や元経営者、スポーツ選手などさまざまなバックグラウンドを持っています。投資を受けることで人脈が広がり、新たな可能性や戦略を見出せるかもしれません。

【エンジェル投資のデメリット】

|

①投資額が少ない ②信用できる相手が見極める必要がある |

エンジェル投資は個人からの出資なので、他の出資方法と比較すると投資額が少ない傾向があります。事業の規模によっては、エンジェル投資のみでは起業資金を賄えない可能性があるでしょう。

政府機関や投資会社とは異なり個人間でのやり取りとなるため、信用できる相手を見極める必要があります。エンジェル投資家と名乗り詐欺をするケースや投資のはずなのに返済を迫られるケースもゼロではないため、リスクヘッジをして検討しなければなりません。

【エンジェル投資の実施方法】

エンジェル投資を受けるには、紹介やマッチングサイト、自らの情報発信によりエンジェル投資家と接触をして交渉をする必要があります。

3-4.クラウドファンディング

クラウドファンディング(crowdfunding)とはインターネット上でやりたいことを提示し、賛同してくれる人から資金を集める方法です。例えば、クラウドファンディングサイトで「○○というビジョンを持った会社を設立したい」と公表し、この思いに賛同した人が出資をします。

クラウドファンディングには主に下記の3つのタイプがあり、どれか1つを選択して開始します。

|

クラウドファンディングのタイプ |

|

|---|---|

|

寄付型 |

集まった資金は起案者に寄付されリターンはない |

|

購入型 |

支援をするリターンとしてサービスや商品、体験などを受け取る |

|

金融型 |

・エンジェル投資のように個人からの出資を募る ・リターンとして非上場の株式を提供する ・支援者からの出資金をクラウドファンディングサイトが貸付をする などの方法で資金調達をする |

寄付型は集まった資金を寄付してもらえる方法です。例えば、100万円が集まれば、100万円をそのまま寄付してもらえます(別途クラウドファンディングサイトへの手数料が発生する場合があります)。

購入型は支援に応じたリターンを用意する方法で、クラウドファンディングの主流となっています。例えば、10万円の支援で自社商品がもらえるなど支援者にも何らかのメリットがあるところが特徴です。

また、クラウドファンディングには2つの実施方法があります。

|

All or Nothing |

希望金額に到達しないとクラウドファンディングが不成立となる |

|---|---|

|

All In |

希望金額に到達しなくても集まった資金を受け取れる |

All or Nothingは、希望金額に到達しないとクラウドファンディング自体が不成立となり実行されません。例えば、希望金額が500万円で集まった資金が300万円だった場合は、不成立となります。

一方で、All Inは希望金額に関わらず、集まった資金を受け取れる方法です。希望金額が500万円で集まった資金が300万円でも、300万円を受け取れます。実施方法により資金調達の達成率が変わるため、あらかじめ把握しておくといいでしょう。

【クラウドファンディングのメリット】

|

①希望金額やリターンなどを柔軟に設定できる ②テストマーケティングができる |

クラウドファンディングのメリットは、希望金額やリターンなどを柔軟に設定できるところです。他の方法のように出資の条件などが明確に決められていないので、起案者の要望に沿って設定できます。

また、起業前の段階で一般消費者に商品やサービス、理念などを提示できるため、テストマーケティングの場としても有効です。例えば、複数のリターンを用意しある商品のリターンに支援が集中した場合は、ニーズがあると捉えられるでしょう。リアルなユーザーの反応を得られるため、今後の参考にすることができます。

【クラウドファンディングのデメリット】

|

①希望金額を調達できるとは限らない ②プロジェクトの立案や実行、リターンの用意など手間がかかる |

クラウドファンディングのデメリットは、必ずしも資金調達ができると限らないところです。先ほど解説をした「All or Nothing」の方法で実施をした場合は、希望金額に到達しなければ資金調達が叶いません。

クラウドファンディングは、サイトへの登録からプロジェクトの開始、管理など立案者が主導となり進めていきます。リターンを用意する場合は、支援者への連絡や発送なども必要です。一連の流れにおいて手間と負担がかかるため、費用対効果を考えて検討する必要があるでしょう。

【クラウドファンディングの実施方法】

クラウドファンディングは、下記のようなクラウドファンディングに特化したサイトを利用して実施することが一般的です。

|

国内最大級のクラウドファンディングサイト 「ビジネス・起業」カテゴリーがあり起業時に活用しやすい |

|

|

日本経済新聞社が運営するクラウドファンディングサイト 個人の支援者から目標金額の半分を達成できた場合残りの半分を企業が支援する「マッチングプロジェクト」を用意している |

|

|

朝日新聞社が運営するクラウドファンディングサイト クラウドファンディングを成功させるためのPR戦略支援が充実している |

サイトにより特色や実施できるクラウドファンディングのタイプ、手数料が異なるので、確認をしてから利用するようにしましょう。

3-5.ビジネスコンテスト

ビジネスコンテストとは、ビジネスプランやビジネスのアイデアを審査するコンテストです。入賞や優勝すると賞金や何らかの特典をもらえるため、起業時の資金調達方法として活用されています。

地域の活性化や起業支援を目的として、公官庁や企業、団体が主催をしています。起業を前提としたビジネスモデルやビジネスアイデアのコンテストもあるので、起業時の資金調達方法として検討できるでしょう。

【ビジネスコンテストのメリット】

|

①事業計画のブラッシュアップができる ②認知度アップにつながる |

ビジネスコンテストでは、事業計画やアイデアを知見のある審査員に審査してもらえます。そのため、価値のあるフィードバックを基に、事業計画のブラッシュアップができるでしょう。ビジネスコンテストに参加し企業前に事業計画やアイデアを客観的に審査してもらうことで、大きな失敗を防げるかもしれません。

場合によってはブラッシュアップをした事業計画を持ち、融資や出資の相談を受けることもできるでしょう。また、起業前にビジネスコンテストに参加することで、少しでも多くの人に自社の存在をアピールできるところもメリットです。起業時に課題となるブランディングや新規顧客の獲得にも、一役買ってくれるでしょう。

【ビジネスコンテストのデメリット】

|

①必ず資金調達できるとは限らない ②資金調達の金額が少ない |

ビジネスコンテストは入賞や優勝しなければ資金調達ができないため、資金調達を急いでいる場合には向きません。基本的にはコンテスト内容に沿ったビジネスモデルやアイデアの募集期間があり、その後審査が行われます。結果発表までには半年ほど時間がかかることもあるので、起業のタイミングと照らし合わせながら検討しましょう。

また、ビジネスコンテストの資金調達は賞金としてもらうものなので、高額の資金調達は難しいです。希望額によっては、他の方法と組み合わせる必要があります。

【ビジネスコンテストの実施方法】

起業をするタイミングで応募受付をしているビジネスコンテストを探し、応募をします。「ミラサポplus」のサイトでは、全国のビジネスコンテストを検索できます。

ビジネスコンテストにより応募条件や提出する書類、賞金などが異なるため、確認をしてから参加を検討してください。

4.資金調達方法③補助金・助成金

補助金や助成金は、国や地方自治体が資金を給付する制度です。公的な資金を財源としており、給付を受けるには一定の条件や基準を満たす必要があります。受給された資金は返済をする必要がなく、起業時の資金調達としても活用できます。

|

【補助金や助成金が向いているケース】 補助金や助成金は確実に資金調達ができる保証がないため、起業までにゆとりがある |

補助金と助成金は明確に区別されていませんが、大まかには下記のように使い分けがされています。

|

補助金 |

採択件数や予算が決まっていることが多く必ずしも給付を受けられるとは限らない |

|---|---|

|

助成金 |

給付の条件を満たしていれば給付を受けられる可能性が高い |

助成金の場合は申請の条件を満たしていれば、給付を受けられる可能性が高いです。一方で、補助金は採択できる件数や予算が決まっているので、申請をしても必ず給付を受けられるとは限りません。例えば、採択件数が100件の助成金に120件の申請があった場合は、20件が審査に落ちることになります。

【助成金・補助金のメリット】

|

①補助金の場合は条件を満たしていれば給付を受けられる可能性が高い ②他の資金調達方法と併用しやすい |

助成金の場合は、条件を満たしていれば資金を受給できる可能性が高いです。条件さえ満たしていればいいので、資金調達のハードルが低いところがメリットです。

助成金や補助金の申請で得た資金を自己資金にあてて、他の資金調達方法にチャレンジすることも可能です。とくに自己資金が足りない場合や手元にない場合は助成金や補助金を担保として、その上で本格的な資金調達が検討できるようになります。

【助成金・補助金のデメリット】

|

①補助金は原則として後払いとなる ②申請から受給までに時間がかかることがある |

助成金や補助金は、スピード感のある資金調達ができないところがデメリットです。補助金は原則として後払いなので起業のための設備を購入した、人材を確保したなどの報告書を提出してからしか受給を受けられません。

また、助成金や補助金によっては申請から受給の決定までに時間がかかることがあります。起業時期が迫っている場合には活用しにくいため、長期的な視点で計画を立てる必要があるでしょう。

【助成金・補助金の実施方法】

補助金や助成金は、起業を検討し始めたタイミングで条件を満たすものがないか確認することが大切です。独立行政法人中小企業基盤整備機構が提供している「創業者向け補助金・給付金(都道府県別)」などを参考にしながら、該当する補助金や助成金を探しましょう。

該当する補助金や助成金が見つかった場合には、必要書類を用意して手順に沿って申請をしてください。申請内容や申請方法に不備があると給付を受けられない可能性があるため、慎重に作成するといいでしょう。

5.資金調達方法④個人借入

個人借入とは、事業資金としてはなく個人的な借入での資金調達方法です。他の資金調達方法とは異なり、起業や創業目的に限定されている方法ではありません。その分、事業の実績や信用が審査の基準にはならず、個人の信用が審査基準となるところが特徴です。

|

【向いているケース】 融資や出資が受けられない場合や、起業の実績はなくても個人の信用や資産がある場合に検討できる方法です。 |

5-1個人借入

個人借入は、個人的な借入全般を指します。起業時の資金調達として使用できる方法としては、下記のような借入があります。

- 銀行からの個人的な借入

- ノンバンクからの個人的な借入

- 消費者金融からの個人的な借入

例えば、起業時に使用するために銀行で多目的ローンを組んだ場合は、個人借入に該当します。個人向けの借入は年収の3分の1を超えることができない(他の借入も含む)規制があるので、年収によっては希望額の借入ができない可能性があります。

【個人借入のメリット】

|

①実行スピードが早い傾向がある |

個人借入のメリットは、借入実行までのスピードが早い傾向があるところです。ノンバンクや消費者金融によっては、即日での借入ができます。どうしてもすぐに資金調達をしなければならない場合は、慎重に検討してみるといいでしょう。

【個人借入のデメリット】

|

①利子が高い ②借りられる金額が少ない ②他の融資や出資が厳しくなる可能性がある |

個人借入の大きなデメリットは、他の資金調達方法よりも利子が高いところです。起業や事業目的ではなくあくまでも個人利用だと捉えられるため、利子を抑える考慮がされていないからです。

また、先ほども述べたように、個人向けの借入は年収の3分の1を超えることができません(他の個人借入も含む)。例えば、年収900万円の場合は、300万円以上の個人借入ができないため、どうしても借りられる金額が少なくなります。

他にも、消費者金融やノンバンクから個人借入をすることで、他の融資や出資に悪影響を及ぼす可能性があります。起業後に融資や出資を受けたいと思っても審査通過ができないなどのリスクが出てくるため、慎重に検討してください。

【個人借入の実施方法】

個人借入をする場合は、借入先の条件や手順を確認して申し込みをします。とくに利子や返済計画を確認し、納得できる借入か確認をしてから実行してください。

5-2.親族や知人から借りる

起業をするための資金として、親族や知人からお金を借りるのも資金調達方法の一つです。何らかの機関を通すわけではないので、審査や条件がないところが特徴です。とは言え、トラブルが発生しないように、借用書や契約書を交わして計画的に返済をすることが大切です。

また、親族にお金を借りる場合に利子を支払わないと、金額によっては贈与だとみなされる可能性があります。利子を含めた返済計画を明確にして、借用書や契約書と一緒に保管するようにしましょう。

【親族や知人から借りるメリット】

|

①お金を借りるための手続きに時間がかからない |

融資や出資などは事業計画書や書類の作成、面談など、資金を調達するための手続きに時間と労力を要します。親族や知人からお金を借りる場合は話し合いは必要ですが、煩雑な書類の作成や長期に渡る手続きが不要です。

【親族や知人から借りるデメリット】

|

①信頼関係が崩れる可能性がある ②トラブルに発展する可能性がある ③借りられる金額が少ない |

親族や知人から起業資金を借りるデメリットは、信頼関係が崩れてトラブルに発展する可能性があるところです。返済計画や毎月の返済額などで食い違いがあると、信頼関係が崩れてしまいます。今まで構築していた関係をお金の貸し借りで失ってしまうのは、非常に残念なことです。

先ほども触れましたが借用書や契約書に返済計画や利子を明記して、トラブルにならないよう注意することが大切です。

【親族や知人から借りる方法】

お金を借りたい親族や知人に、具体的な相談をします。このときに利用目的や返済計画をしっかりと伝えましょう。互いに納得をした状態で、借用書や契約書を交わします。

6.起業時の資金調達方法はどのように選ぶ?

ここまで、起業時に活用できる資金調達方法を解説してきました。それぞれのメリットやデメリットを把握したうえで、資金調達方法を選ぶ基準は2つあります。

1つ目は、起業までの期間です。起業までに時間のゆとりがある場合は、補助金や助成金、ビジネスコンテストなど時間がかかる方法を検討できます。資金調達方法によっては、複数の方法を組み合わせることも可能でしょう。

一方で、起業までに時間がない場合は融資や投資など1つの方法に絞り、限られた時間の中で準備をしていくことが得策でしょう。

2つ目は、調達資金額です。公的融資や補助金、助成金などあらかじめ調達できる金額が分かっている場合は、目標となる調達額を念頭に置いて検討する必要があるでしょう。

その他の方法を選ぶ場合は目標とする調達額の難易度を考慮したうえで、取捨選択をしていくと選びやすいです。

7.起業時の資金調達に失敗しないための3つのポイント

ここまでさまざまな資金調達方法を見てきましたが、どの方法を選択するにしても知っておきたいポイントがあります。

起業時の資金調達で失敗しないためにも、あらかじめこのポイントを把握しておきましょう。

7-1.明確な資金計画を立てる

起業時に資金調達をするときには「どれくらい調達できるのか」を念頭に置いてしまいがちですが、あくまでも起業時に必要な資金を調達することが原則です。曖昧な資金計画のままスタートすると、ここぞというときに資金不足を起こす可能性があるからです。

また、必要以上に融資を受けるとその分利子が発生し、返済しなければならない金額が多くなります。資金調達をしてから使い方を考えるのではなく、起業時に足りない資金に応じて調達をしましょう。

そのためには、資金計画を立てることが欠かせません。起業時に必要な資金は業種により大きく異なりますが

- 店舗やオフィスを準備する資金

- 設備購入や備品購入費

- ホームページや名刺の作成などの広告宣伝費

- 社員を雇用する場合は雇用にかかる資金

などが挙げられます。これらに加え、起業後数ヶ月の運転資金も用意しておくと安心でしょう。それぞれ具体的にどれくらいの資金が必要なのか算出をして、本当に資金調達が必要な金額を明確にしましょう。

融資や出資、助成金の方法によっては、事業計画や資金計画を提出して審査を受ける必要があります。用途が不明確な状態では資金調達を達成しにくいので、あらかじめ決めておくことが大切です。

7-2.自己資金の準備を忘れない

起業時に必要な資金を、すべて資金調達で賄おうと考えていませんか?資金調達とは別に、自己資金の用意も忘れないようにしましょう。必要な自己資金の目安は、開業資金総額の約3割~5割だと言われています。自己資金を準備しておく理由としては、次の2つがあります。

1つ目は、そもそも自己資金がないとチャレンジできない資金調達方法があるからです。例えば、日本政策金融公庫の「新創業融資制度」は、創業時に必要な創業資金総額の10分の1以上の自己資金を確認できることが条件です(特例を除く)。自己資金の用意がないと、資金調達の選択肢が限定されることになるのです。

2つ目は、自己資金が融資や出資の審査に少なからず影響を与えることです。融資や出資をする立場からすると、自己資金がない人を信用できるでしょうか?起業をしたいのにも関わらず起業に向けて自己資金の用意ができなかったと捉えられ、信用や将来性に疑問を持たれる可能性があります。

また、自己資金はやる気の指標だと考える側面もあるので、起業へのやる気や熱意を感じられないと思われてしまうかもしれません。そのため、資金調達とは別に自己資金の用意も忘れないようにしましょう。

7-3.目的やビジョンを共有できる専門家に相談する

ここまでご紹介したように、起業時の資金調達にはさまざまな方法があります。どの方法を選択するべきか迷う場合は、起業の目的や将来のビジョンを共有できる専門家に相談するといいでしょう。

現状や目標を踏まえたうえで、最適な資金調達の方法をアドバイスしてもらえるはずです。今までの経験や知識から押さえておくべきポイントや書類の作成などもサポートしてもらえるのでミスを減らし、スムーズな資金調達にもつながるはずです。

大山俊郎税理士事務所では、3つの強みを活かしながら起業時の資金調達をサポートいたします。

状況に応じた融資先のご紹介や資金調達、返済方法の改善策についてもご提案ができますので、お気軽にお問い合わせください。

8.まとめ

いかがでしたか?起業に活用できる資金調達方法が把握でき、どの方法を選択するべきか検討できたかと思います。最後にこの記事の内容をまとめてみると

◎起業時に活用できる主な資金調達方法は次の4種類

1)融資

|

融資 |

|

|---|---|

|

概要 |

事業で利益を生み出すために民間や公的な金融機関からお金を借りる |

|

融資の種類 |

公的融資・民間融資・制度融資 |

|

向いているケース |

まとまった資金を調達したいとき |

2)出資

|

出資 |

|

|---|---|

|

概要 |

事業の将来性や成功に期待をして投資会社や個人から資金援助を受ける |

|

出資の種類 |

ベンチャーキャピタル・エンジェル投資・クラウドファンディング・ビジネスコンテストなど |

|

向いているケース |

融資が受けられなかった場合や短期間で企業を成長させたい場合 |

3)助成金・補助金

|

助成金・補助金 |

|

|---|---|

|

概要 |

国や地方自治体が資金を給付する制度 |

|

助成金・補助金の種類 |

国や地方自治体が実施している創業、起業向けの補助金・助成金 |

|

向いているケース |

起業までにゆとりがある場合や補助金を担保として本格的な資金調達をしたい場合 |

4)個人借入

|

個人借入 |

|

|---|---|

|

概要 |

事業資金としてはなく個人的にお金を借りる |

|

個人借入の種類 |

ビジネスローンなどの個人借入や親族や知人からの借入 |

|

向いているケース |

融資や出資が受けられない場合や個人の信用や資産がある場合 |

◎起業時に資金調達をするポイントは次の3つ

1)明確な資金計画を立て本当に必要な調達額を把握する

2)自己資金の準備を忘れずに行う

3)起業の目的やビジョンを共有できる専門家に相談する

事業を軌道に乗せるスタートを切るには、起業に向けた資金調達が欠かせません。この記事を参考に最適な資金調達方法が把握でき、実際に資金調達に取り掛かることができることを願っています。

電話でもお申し込みOK

06-6940-0807

【受付時間】10:00〜18:00(土日祝除く)

大山 俊郎

大山俊郎税理士事務所代表税理士

同志社大学商学部卒業後

父が経営する年商50億の会社へ入社

二代目経営者として

現場での下積みから

会社のヒト、モノ、カネ管理まで従事

特に

・銀行との交渉

・経理の改善

・資金繰り

・事業承継の対策

などに尽力

ある親族との同族問題で自社の株式

を売却をした経験から

「会社のヒト・モノ・カネの管理は

会社と経営者一族の運命を左右する」

ことを痛感

日本随一の

「同族会社経営を経験した税理士」

として事務所を開設し

「会社にお金を残す節税マニュアル」

を開発

全国の同族会社の経営者・法人経営者

向けに「会社を強くする仕組み作り」

を指導