会社設立費用を経費にできるか?項目ごとに解説!

大阪谷町四丁目の税理士、大山俊郎です!

経営コンサルタントとして起業したイチロー君。

起業前から、今後のお付き合いのためにと、飲み代やタクシー代をたくさん使っていました。

飲み会代・・・17,200円

タクシー代・・・4,500円

など、一部捨てずに残ってはいるもののほとんどその日のうちに捨ててしまっています。

ずっとサラリーマンだったので、「領収書を保管する」という習慣がなかったのです。

(それに、領収書って正直、邪魔ですもんね…)

今回は、起業して会社を設立した人がよくやってしまうミスのうち、「経費になる領収書を捨ててしまう」ということについてまとめてみました。

どんな領収書が、起業後、会社の経費にできるの?

結論から言いますと、「起業後の経営に必要な支払い」は、ほとんど全て経費にできます。

会社設立前に払った費用であっても、本来は会社設立後の売り上げに貢献すると考えられるからです。

税金の計算だからといって、何も特別なことではありません。

「商売をするために支払ったお金は、商売で儲けたお金を得るために必要」と考えるのです。

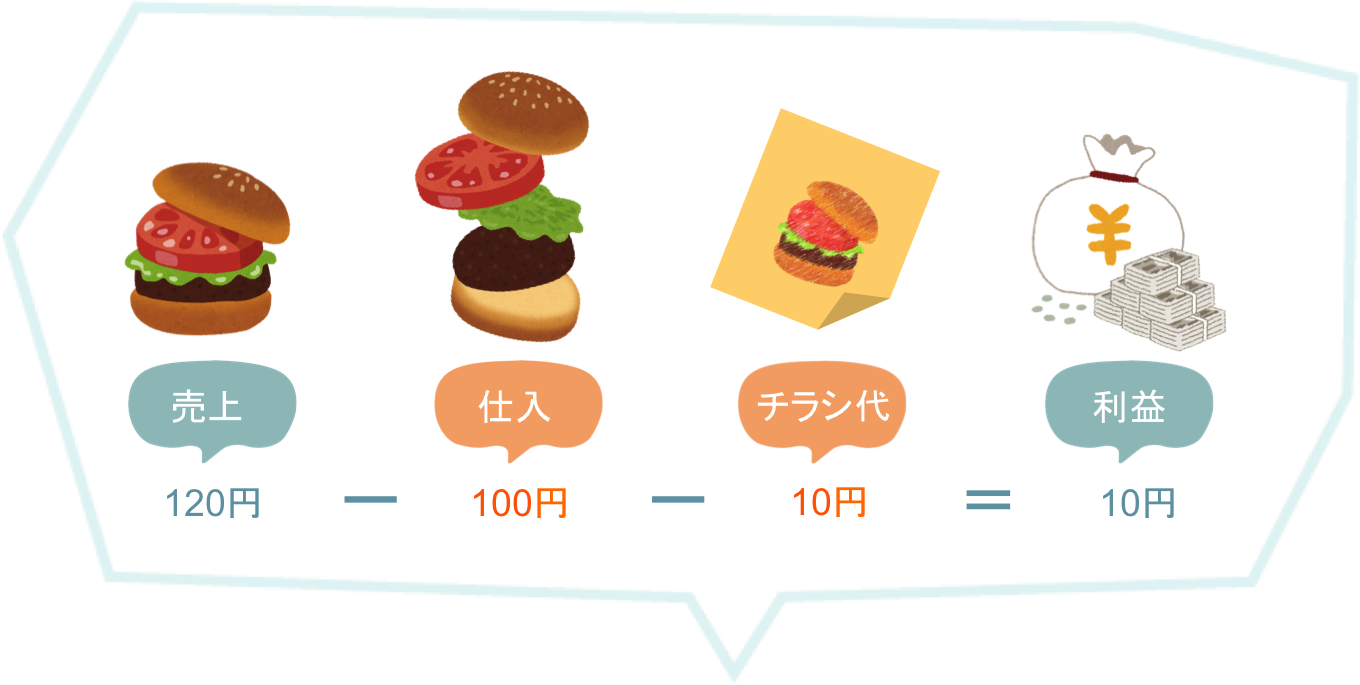

例えば、

・100円のものを120円で売るとします。

・売るために10円をチラシの印刷に使いました。

儲けはいくらになるでしょうか?

120円-100円-10円=10円

ですよね。

※120円:売り上げ代金 100円:仕入れ代金 10円:チラシの印刷代金

会社設立前にチラシを印刷していたとしても、この計算(120円-100円-10円=10円)は同じく成り立つということです。

そして領収書を記帳をするときは、創立費、開業費という名前(勘定科目といいます)を付けて記帳をします。

会社設立の費用を経費にできる?その1.創立費とは?

会社を設立するまでに支払ったお金を、創立費という名前(勘定科目)で記帳します。

実は、会社を設立するには様々な書類を作成して、行政機関に提出する必要があります。

書類作成や行政機関とのやり取りをすべて自分で出来ればいいのですが、専門家に頼むケースが多いのです。

例えば…

登録免許税、定款などの作成費用、会社設立のための司法書士報酬などが「創立費」となります。

会社設立の費用を経費にできるか?その2.開業費とは?

会社を設立後、お店ならお店をオープンするまでに支払った費用、営業をスタートさせるために支払った費用は、基本的に「開業費」という名前(勘定科目)で記帳をします。

例えば…

チラシの印刷代、得意先(候補)との飲食代、名刺代などが「開業費」となります。

会社設立費用の経費「創立費・開業費」の便利な使い方

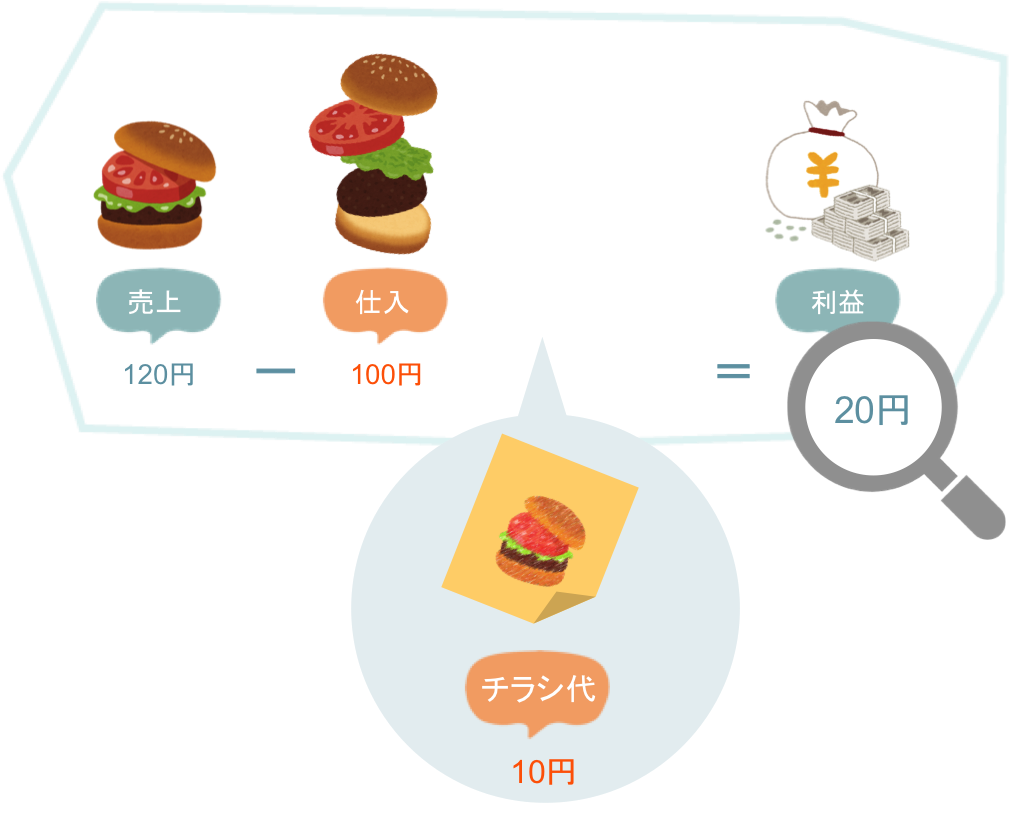

起業前に支払った会社の経費は、いったん資産にしておくことができます。

上記の計算例ですと、

120円-100円-10円=10円

ではなく、

120円-100円-0円=20円

(10円は資産にしておいて、将来、利益が出たときに経費にできます)

とすることができます。

つまり、会社を設立して1年目の税金を申告する際には、利益10円と申告してもいいし、利益20円と申告してもOKなのです。

(なぜなら、税務署としては利益や納税額が大きくなることは大歓迎だからです。)

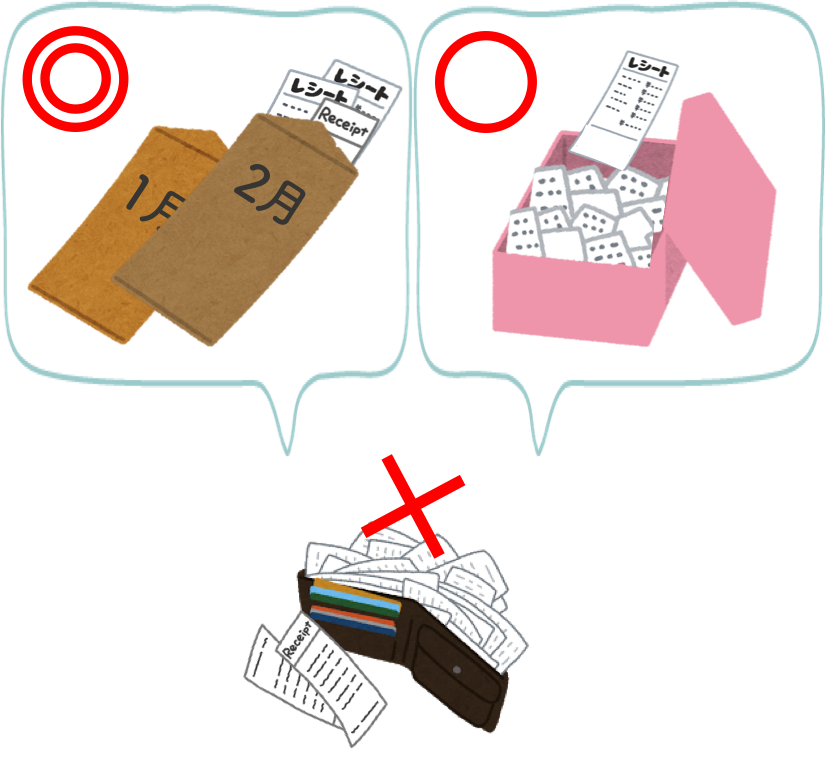

領収書はどうやって保管しておくのがいい?

領収書などは、「お菓子の空き缶」でいいので取り敢えずまとめておいてください。

捨ててしまったり、どこに行ったか分からなくなってしまうのが一番もったいないですから(なくなりさえしなければ、何とかなります!)。

そして、できれば、月ごとにまとめるなど、整理しておく方がいいです。

そして、注意点としては、公共料金の領収書などは会社設立直後に融資(創業融資)を受ける場合などに提出を求められたりするので、別ファイルなどにまとめておく方があとあと便利です。

※日本政策金融公庫で融資を受ける場合は、有利になります。

詳しくはこちらの記事で

↓↓↓

https://oyama-toshiro.com/wp/reason-startup-funding/

まとめ

今回は、起業後の会社の経費のうち、起業前に支払った領収書について説明しました。

起業前はバタバタして、書類の保管にまで気が回らないことも多くなります。

そんなときこそ、この記事を読んで、書類を整理しておく大切さを知っていただけたらと思います。

大阪谷町四丁目の税理士、大山俊郎でした!

https://oyama-toshiro.com/wp/establishment-expenses/

電話でもお申し込みOK

06-6940-0807

【受付時間】10:00〜18:00(土日祝除く)

大山 俊郎

大山俊郎税理士事務所代表税理士

同志社大学商学部卒業後

父が経営する年商50億の会社へ入社

二代目経営者として

現場での下積みから

会社のヒト、モノ、カネ管理まで従事

特に

・銀行との交渉

・経理の改善

・資金繰り

・事業承継の対策

などに尽力

ある親族との同族問題で自社の株式

を売却をした経験から

「会社のヒト・モノ・カネの管理は

会社と経営者一族の運命を左右する」

ことを痛感

日本随一の

「同族会社経営を経験した税理士」

として事務所を開設し

「会社にお金を残す節税マニュアル」

を開発

全国の同族会社の経営者・法人経営者

向けに「会社を強くする仕組み作り」

を指導