創業融資の審査に通るコツとは?|金融機関が見る4つの評価ポイントを解説【完全ガイド】

「創業融資の審査では何を確認するの?」

「創業融資の審査に通過できるか不安…」

創業融資の申込みをする際は、少しでも審査の通りやすい準備をしてから望みたいですよね。

創業融資では主に4つの項目に注目し、総合的な判断のもと融資の可否を決定している傾向にあります。

創業融資は一度審査に落ちると融資の難易度が上がるため、一発勝負の心づもりを持ってこれら4つの項目に高い信頼性を持たせるよう準備をしていきましょう。

そこで本記事では創業融資の審査に通る準備ができるように以下の内容をまとめました。

| 本記事を読んで分かること |

|

最後まで読むことで創業融資の審査に通るための準備ができるようになるはずです。

ぜひ参考にして事業のスタートに必要な資金調達を実現させてください。

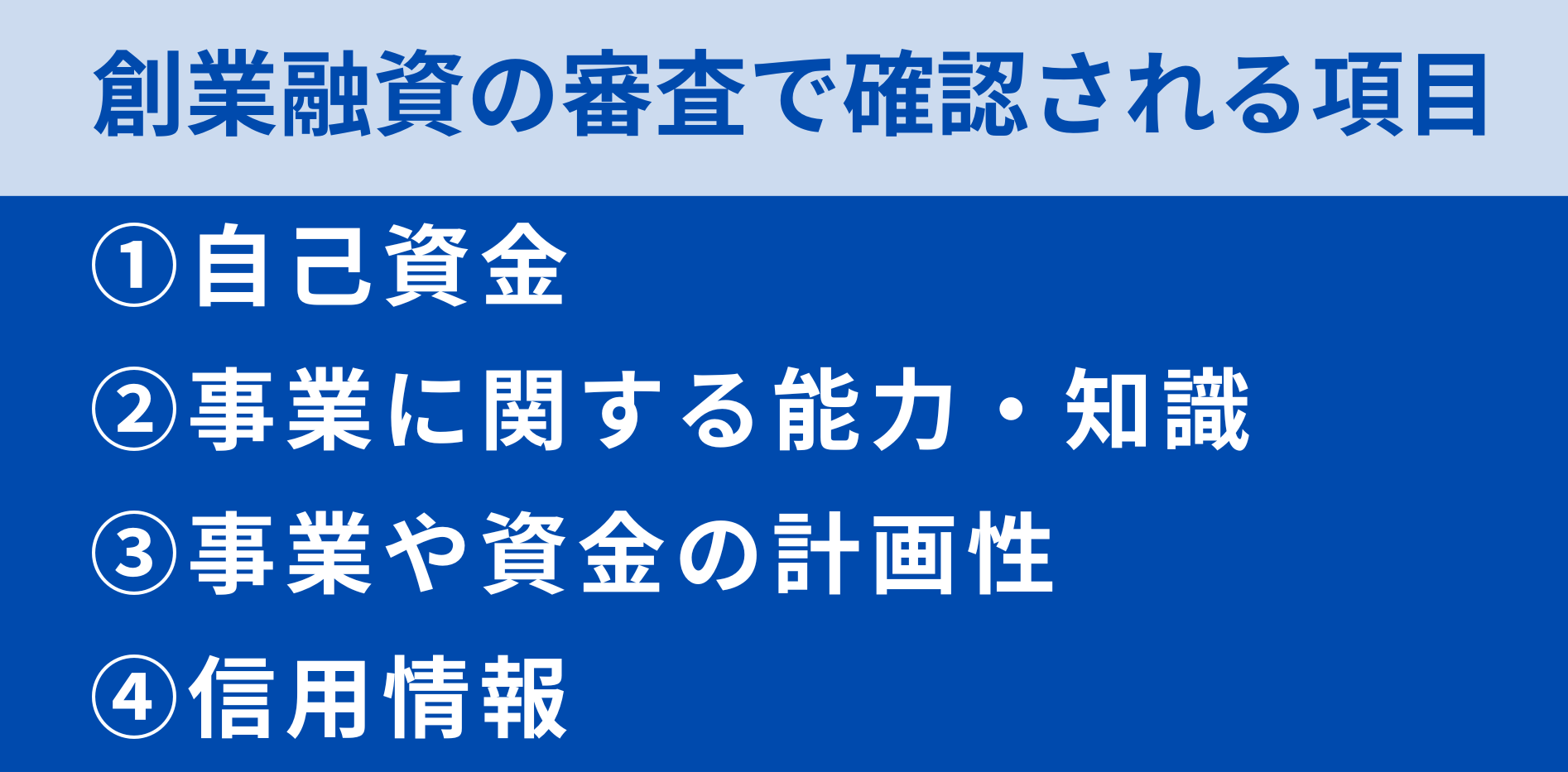

1.創業融資の審査で注目される4つの項目

創業融資の審査は事業に対する実績がないため、以下4つの項目に注目して融資の可否を判断している傾向にあります。

| 創業融資の審査で確認される4つの項目 |

|

①自己資金 ②事業に関する経験・能力 ③事業や資金の計画性 ④信用情報 |

それぞれの項目の詳細について解説します。

1-1. 自己資金

自己資金は創業融資の審査の中でも重要視される項目になります。

用意している資金が多いほど資金繰りに余裕があり、返済が滞りづらいと考えられるからです。

さらに、自己資金は起業に向けた計画性や熱意の表れとしても捉えられ、好印象を持ってもらいやすい項目にもなります。

金融機関は「毎月きちんと返済してくれる人に貸したい」という当然とも言える思いがあるため、創業融資をする金融機関は必ず確認する事項であると捉えておきましょう。

そもそも、創業融資の審査における『自己資金』は以下のような定義を持ち、自己資金の額だけでなく、自己資金をどのように準備したのかという点にも注目して審査は行われます。

| 自己資金の定義 |

|

つまり、申請者にいくらの財産・資産があるのかを見るのではなく「事業に使うお金をいくら持っているのか?その資金はどのようにして用意したのか?」という視点で確認されるというわけです。

このようにして確認される自己資金は、例えば用意した自己資金が100万円という同じ金額でも『毎月2万円をコツコツと貯め続けた場合』と、『出どころは分からないが特定の日だけ100万円が振り込まれている場合』とでは、前者の方が信頼できる人間性があると評価されて融資を受けられる確率が上がります。

自己資金の割合は高いほど審査が通る確率は上がりますが、自己資金として認められないお金があることをふまえて準備をするようにしてください。

|

Tips!自己資金として認められるお金・認められないお金とは? 自己資金として認められるお金と認められないお金を分けると以下のように分類されます。自己資金として認められるお金を準備してください。

|

1-1-1. 過去1年分の預金内容が記載された通帳の提出が求められる

創業融資の審査では過去1年分の預金内容の提出が求められます。

自己資金として申告しているお金の出どころを確認し、自己資金づくりの経緯を確認するためです。

急に大金が振り込まれていたり、振込人名義が不明確だったりする場合は面談時に問われる可能性があります。

1-1-2.自己資金が足りない場合

自己資金が足りない場合やまったくない場合は審査上どのように扱われるのでしょうか?

「自己資金はいくらあれば融資を受けられますか。」という質問(Q9)に対して、下記の通り回答(A9)があります。

「自己資金は重要な要素のひとつですが、それ以上に創業計画全体がしっかりしているかが重要になります。

創業計画のたて方については、創業計画Q&Aを、自己資金の目安については創業計画Q&Aなどを参考にして下さい。

公庫が融資先の創業企業を対象として実施した調査によると、創業資金総額に占める自己資金の割合は平均で2割程度となっています。」

公庫のホームページでは自己資金が足りないと融資が受けられないとは記載されていませんが、傾向として自己資金が基準に満たない場合は審査は厳しくなります。

下記の記事でも詳しく解説していますので参考にしてくださいね。

創業融資、自己資金なしで受けられる?税理士が解説【実例集付き】

1-2.事業に関する経験・能力

創業融資の審査では申請者のこれまでの経験や能力が審査対象になります。

創業時は事業の実績が存在しないため、申請者自身の経験や能力が事業成績を左右すると考えられるからです。

事業に対して経験や運営するノウハウを持っていることをアピールできれば、以前から創業のために準備を進めてきたという計画性を評価されたり、事業で利益を生じさせる妥当性を納得させたりすることができるでしょう。

逆に、事業に関する経験やノウハウが何もない場合は、脈絡がなく思いつきであると判断され、審査に落ちることもあります。

これまでの経験や持っているノウハウが事業にどのように関連するかを見て経営者としての素質を確認する項目であるため、重要な項目として捉えておきましょう。

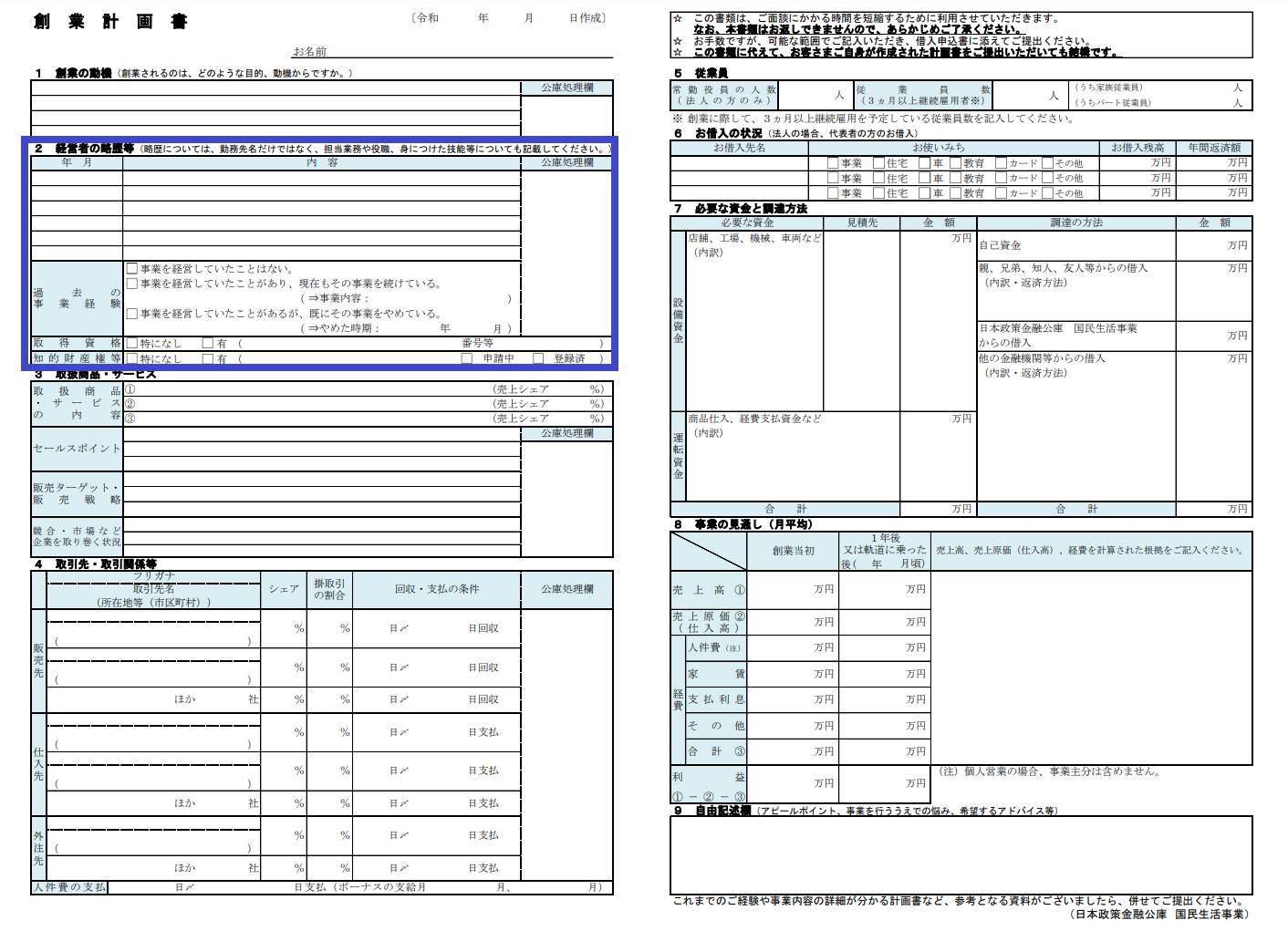

1-2-1. 経験・能力は創業計画書で確認される

経験や能力は金融機関に提出する創業計画書の『2 経営者の略歴等』の項目にて確認されます。

創業計画書とは創業の概要を説明するために提出が求められる書類です。

▼創業計画書の例

創業計画書は日本政策金融公庫の新創業融資制度だけでなく、民間の金融機関(銀行や信用金庫・組合)でも提出が必須の書類です。

また、審査では創業計画書に記載された情報と実際の経歴の調査を行います。もしも記載された内容が調査で分かった情報とずれていた場合、事業計画自体に疑念を持つ十分な理由になるでしょう。正直な情報を記載するようにしてください。

もし経歴や所有している資格が創業計画書に書き切れない場合や、経歴や資格の証拠となる書類等がある場合は創業計画書と一緒に提出するとスムーズに理解を得られるため、添付する準備もしておくことをおすすめします。

|

Tips!創業計画書はどこで入手する? 創業計画書は以下の場所で入手することができます。 日本政策金融公庫:公式ホームページ、公庫の各支店、市町村の商工課 民間金融機関:各金融機関のホームページ、各店舗 |

1-3. 事業や資金の計画性

創業融資の審査では「実現可能な事業であるか」「返済できる利益が上げられるか」という点にも注目して行われます。

融資は返済されることを前提にしてお金を融通するものであり、確実な返済が見込めるかの判断は、申請者の人間性だけでなく、事業や資金の計画性も重要になるからです。

よって、仮に起業することに熱意を持ってコツコツと自己資金を貯めてきた場合でも、赤字続きの資金計画を立てていたら審査に通ることは難しいでしょう。

審査では単に利益が出るかという見方ではなく、融資を返済できるほどの利益が期待できるビジネスであるかという視点で行われるのです。

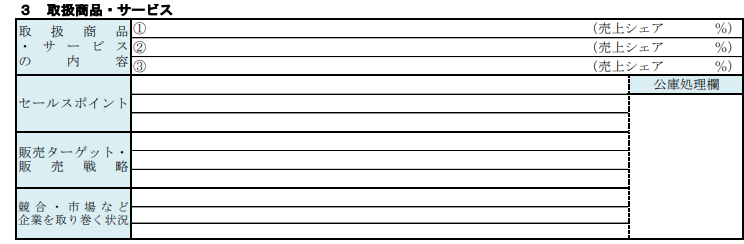

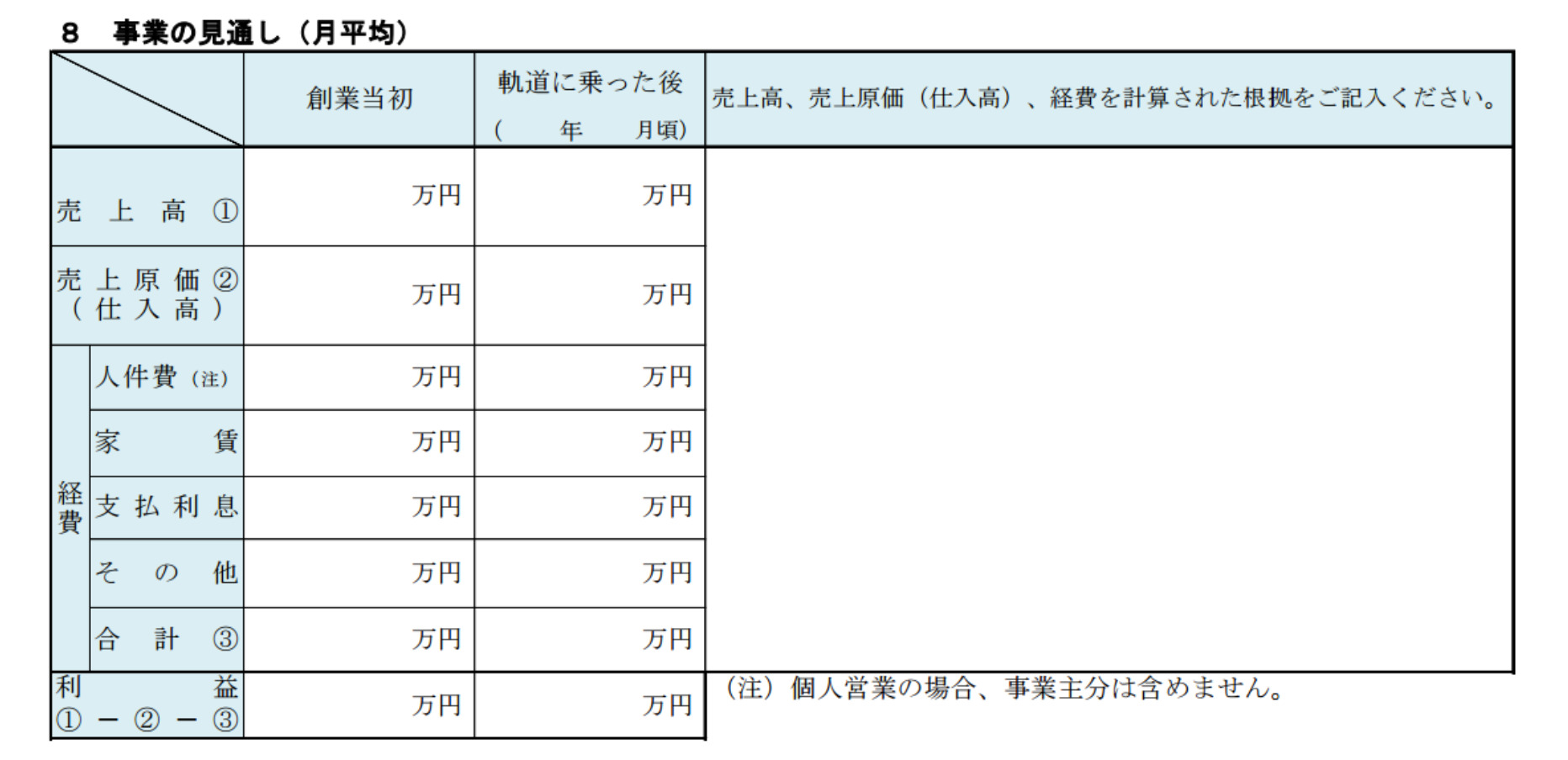

1-3-1. 創業計画書で確認される

事業や資金の計画性は申込時に提出する創業計画書で確認されます。

▼事業計画欄

▼創業計画書の収支計画欄

審査では事業のニーズや利益率、利益額に対して現実的な追及が行われます。

金融機関が創業融資を行う目的は融資をすることではなく、融資を通して日本(もしくは地域)経済の発展・成長に貢献するすることを目的としているからです。

よって、申請者がその場しのぎの事業計画や収支計画を描いても、融資が通る収支計画であるとは言えないでしょう。

事業・収支計画を立てた理由にエビデンス等を提示して、いかに信頼性の高い内容にできるかがポイントです。

1-4.信用情報

創業融資の審査では申請者の信用情報を必ず確認しています。信用情報とは、以下のような情報です。

信用情報に該当するものの具体例

|

信用情報で確認される情報

| 本人特定のための情報 | 氏名、生年月日、住所、電話番号、勤務先、運転免許証の記号番号など |

| 契約内容に関する情報 | 契約の種類、契約日、契約金額、貸付日、保証額など |

| 返済状況に関する情報 | 入金日(予定日)、残高金額、完済日、延滞の有無など |

| 取引事実に関する情報 | 債権回収、債権整理、債権譲渡、保証履行、強制解約、強制執行、破産申立など |

創業融資の審査では支払いの滞納や債権回収、債権整理の有無に重点をおいて信用情報を確認しています。

信用情報に該当する支払いで延滞した過去がある人は返済能力がないと判断されて審査に通らない恐れがあります。

|

Tips!個人信用情報の確認したいときは何をする? 融資の申込み前に自身で個人信用情報の確認をしたい場合は、情報を保有している機関に開示請求を行います。各機関の確認方法は以下を参考に手続きをしてください。 ▼各機関名をタップすると開示申請画面に移ります

|

1-4-1. 事故情報は5~10年間回復することができない

もしも個人信用情報に滞納や債権回収などの事故情報が載っている場合、5~10年間は信用回復することはできません。

事故情報は以下のように一定の掲載期間が定められているからです。

| 原因 | 掲載期間 | |

| クレジットカードやスマホの分割購入の場合 | 61日以上の延滞 | 5年 |

| 3か月以上の延滞 | 5年 | |

| 任意整理・特定調停・個人再生を行った場合 | 5年 | |

| 自己破産を行った場合 | 7年 | |

| 銀行ローンの場合 | 61日以上の延滞 | 5年 |

| 3か月以上の延滞 | 5年 | |

| 代位弁済に至った場合 | 5年 | |

| 任意整理・特定調停・個人再生を行った場合 | 5年 | |

| 自己破産を行った場合 | 10年 | |

| 消費者金融の場合 | 61日以上の延滞 | 1年 |

| 3か月以上の延滞 | 5年 | |

| 代位弁済に至った場合 | 5年 | |

| 任意整理・特定調停・個人再生を行った場合 | 5年 | |

| 自己破産を行った場合 | 5年 | |

| 強制解約された場合 | 5年 | |

| 契約の見直し | 過払い金請求時から10年 |

さらに『審査の結果、否決になった』という情報までも記載されます。

もし創業融資を受ける際に上記のような事故情報が載っている場合は、以下の方法をとって少しでも信用情報を改善できるような対策を採ってから融資の申込みをすることが賢明です。

- 信用情報が回復するまで待つ

- これ以上支払いの滞納や借金をしない

- 未払い分の契約を清算する

- むやみに審査を受けない

- 定期的に収入があることを示すなど

2.創業融資の審査に通過するためにできる4つのこと

創業融資の審査で注目される項目をふまえたうえで、審査に通るためにできることは以下の4つです。

| 創業融資の審査に通過するためにできること |

|

審査を通過するためにできるそれぞれの内容について具体的にお伝えします。

2-1.一発勝負の心づもりを持つ

創業融資では一発勝負の心づもりを持って申し込むようにしましょう。

もしも融資が通らなかった場合、返済能力がないと判断されたという事実が大きなハードルになるからです。

審査に落ちた場合でも再申請することは認められてはいますが、金融機関側もしっかり精査したうえで融資をしない決断を下しているため、前回の審査内容を覆すような判断はしません。

そのため、前回の審査で否決になった要因をクリアするような変更点や改善点がなければ再度審査を通しても通過する見込みはないということです。

ただし金融機関は、創業融資を断る際に明確な否決要因を教えてはくれません。そのため、改善するべき点がどこにあるのかが分かりにくく、改善に向けた準備に時間がかかることになるでしょう。

また、審査に通らないと資金調達ができないため、計画している事業がスタートすることができず、場合によっては破綻することも考えられます。

スムーズに事業をスタートさせるには一発で融資審査に通ることを目指して、慎重かつ丁寧に、そして網羅的に準備を進める心づもりが大切です。

2-2. 自己資金を1/3以上用意する

創業融資の審査を申し込む際は創業資金に必要な総額の1/3以上を目安にして自己資金を準備するようにしましょう。

どの金融機関も審査の通る自己資金額を明言していませんが、日本政策金融公庫が行った『2013年度新規開業実態調査』によると、開業した人の創業資金額の割合は27%で、金融機関等からの借入金が61%であることが分かっています。

事業が軌道に乗って安定するまでは、借入金の返済や必要な出費で資金繰りが苦しくなることも考えられるため、万が一の時も対応できるゆとりある自己資金額が融資のポイントにもなるでしょう。

ちなみに、日本政策金融公庫の新創業融資制度では『希望融資額の1/10以上』と要件がありますが、最低限準備するべき金額という位置づけであり、1/10の自己資金があることが必ず融資につながるわけではありません。

これらの理由から希望額の1/3以上を目安にして自己資金を準備することをおすすめします。

|

Tips! 自己資金が不足しているときに補う方法 自己資金を少しでも多くするためにできることを紹介します。 親・兄弟・親族・友人から贈与、出資してもらう 贈与、出資してもらったお金は返済義務がないため自己資金として認められます。ただし、預金記録を見せるだけでは審査を通すための見せ金と捉えられることもあるため、贈与契約書を添付して証明したり、出資した人物の財務状況を説明できる状況を整えたりして自己資金として認めてもらうための工夫をしてください。 すでに設備投資している現物を含める 事業のためにすでに投資した現物がある場合は自己資金に含めることが認められています。事業に必要な設備であることの説明ができれば、自己資金として扱ってもらえるでしょう。領収書を提示して自身で購入した証拠を表すと効果的です。 近い将来に入る予定の退職金 審査時の預金記録に掲載がなくても、近い将来入金される退職金の存在を明らかにできれば自己資金として認められます。退職金の支給に関する書類が用意できればスムーズに自己資金として認められる可能性があります。 |

2-3. 疑問や不信感を残さない資料を作成・添付する

創業融資の申込み時は、必要書類を提出するのはもちろんのこと、提示している事業計画に疑問や不信感を抱かせない資料を作成・添付することが融資に通るポイントになります。

というのも、審査では「事業計画が妥当であるか」「返済が見込めるか」という視点で厳しく確認が行われ、根拠やエビデンスが不十分な場合は審査が通りにくくなるからです。

申請時は『創業計画書』の提出が求められますが、ただ項目を埋めるだけでなく、さらにその計画を裏付けるエビデンス資料を作成し、添付して提出しましょう。

エビデンスとなる資料が客観的に信憑性を持たせる効果が働き、理解を促すことが期待できます。

効果的な資料とは、たとえば以下のようなものです。

- 事業のニーズを証明する業界の情報

- 想定している売上、利益率、売上原価や経費などを算出した根拠

- 申請する希望融資額の理由

- 資金使途の詳細 など

創業計画書に記載した情報のエビデンスを積極的に提示して、いかに妥当性がある事業計画であるかをアピールすることが大切になります。

2-4. 認定支援機関にサポートを依頼する

認定支援機関に創業融資のサポートを依頼することも、審査を通すための準備として有効です。

そもそも認定支援機関とは、金融および企業財務に関する専門的知識や実務が一定レベル以上あると国の認定を受けている支援機関を指します。

具体的な支援機関や士業は以下のとおりです。

- 税理士、税理士法人

- 公認会計士

- 中小企業診断士

- 商工会・商工会議所

- 金融機関 など

創業融資の審査は事業計画に信憑性を持たせ、返金能力があることに根拠を持たせた内容にすることが重要ですが、これらの内容を書類や面談で伝えるのはそう簡単なものではありません。

個人で金融機関が納得する事業計画を立てたり、根拠づけるための添付資料を作成したりするとなると、膨大な時間と労力が必要になってしまうでしょう。

事業計画の立て方が分からない場合はその知識から取り入れなけばならず、資金調達以外にも必要な事業準備が滞ってしまったり、知識不足によって融資が否決になったりする場合もあります。

認定支援機関にサポートを依頼すると、有利な助言をもとに準備を進められるのはもちろんのこと、金融機関からの信頼を得ることができるため、融資条件が緩和されることもあります。

融資が通りやすくなったり、最大枠まで融資を受けることが可能になったりするので、創業融資の審査に不安を感じている人は依頼を検討することをおすすめします。

3.おすすめの創業融資制度

3-1.日本政策金融公庫

・新規開業資金

・挑戦支援資本強化特別貸付(資本性ローン)

・生活衛生新企業育成資金(新企業育成・事業安定等貸付)<特例貸付>

3-2.地方自治体による創業融資

3-3.民間金融機関による創業融資

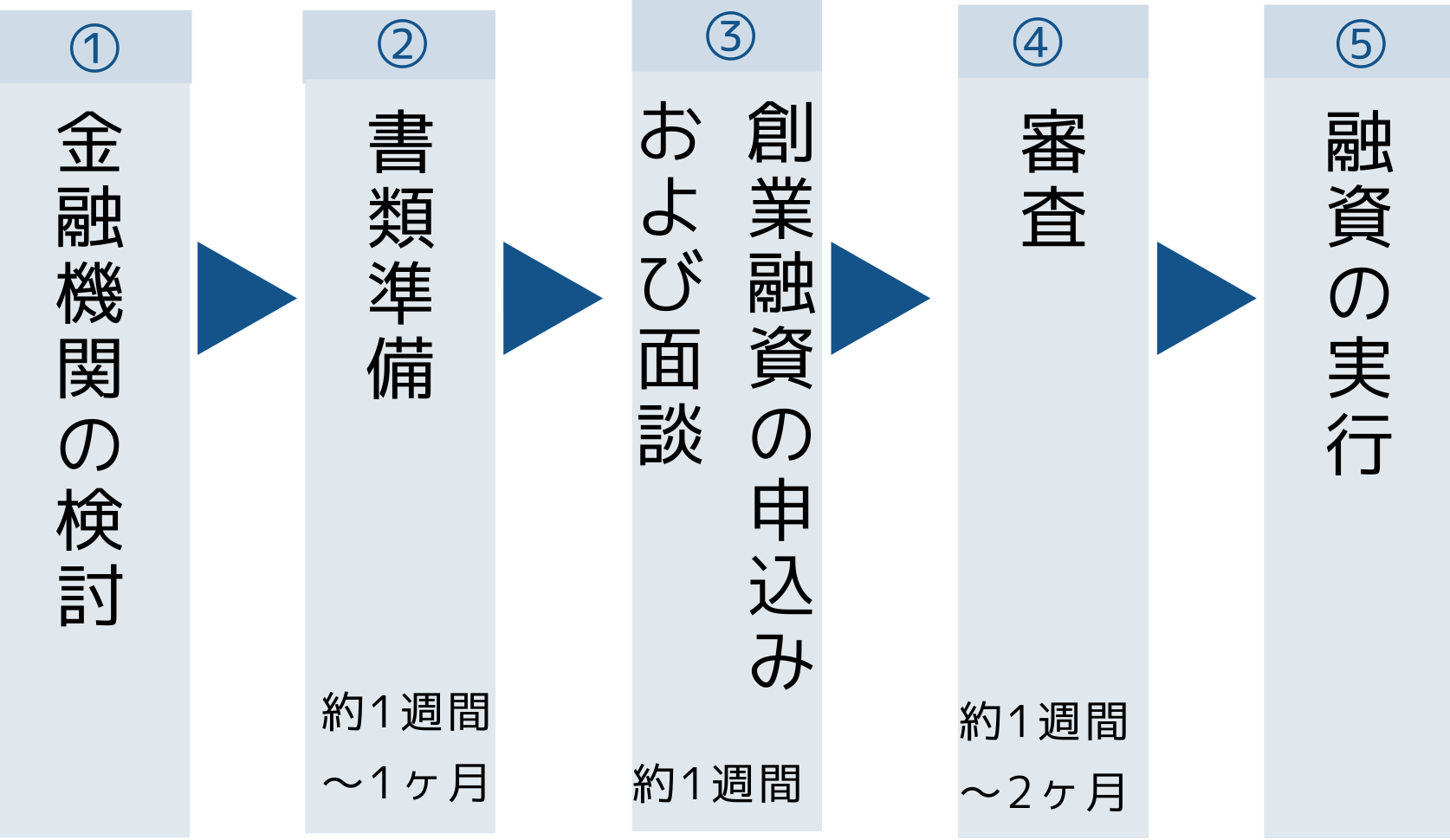

4.審査から融資までの流れと期間

創業融資の審査の流れと期間は以下のようになっています。

提出する書類の準備にかかる期間や審査期間には申請者の状況によるため、融資実行までの期間には幅がありますが、大体の流れと期間はこのような認識を持って資金計画を進めるとよいでしょう。流れを1つ1つ解説します。

4-1.金融機関の検討

融資の申込む際はまず創業融資を行っている金融機関の窓口で相談をしましょう。

創業融資を行っている金融機関とは、以下3つの金融機関があります。

▼創業融資を行っている金融機関の種類と概要

| 地方銀行 | 信用金庫・信用組合 | 日本政策金融公庫 | |

| 対象者 |

・営業エリアで開業を計画している、または事業開始後1年未満 ・信用保証協会の審査に通過した方 |

・営業エリアで開業を計画している、または事業開始後1~5年未満 ・会員または組合員に該当する |

新たに事業を始める方、または事業開始後税務署申告を2期終えていない方 ・創業資金総額の1割以上の自己資金を確認できる方 |

| 融資限度額 |

10万~1億円 ※地方銀行によって限度額は異なる |

1,000万円 |

3,000万円 うち運転資金1,500万円 |

| 金利 | 2~15% | 2~15% |

0.60~3.05% (令和4年11月1日現在) |

| 融資実行までの期間 | 2~3ヶ月 | 2~3ヶ月 | 約1ヶ月 |

| 自己資金要件 | 創業資金総額の3割以上 | 創業資金総額の3割以上 | 創業資金総額の1割以上 |

| 返済期間 | 5~10年 | 5~10年 |

運転資金:5~7年 設備資金:5~10年 |

| 担保・保証の有無 | 必要に応じて | 必要に応じて | 無担保・無保証 |

※民間金融機関にあたる『地方銀行』『信用金庫』『信用組合』は、金利や融資額の上限など各銀行で設定しているため、上記の表は目安としてご参照ください。

金融機関によって創業融資の要件や融資プランには違いがあります。

お住まいの場所にある金融機関や、創業する予定の地の事業所に近い場所の金融機関の窓口で創業融資の相談をしてみてください。

|

▼創業融資を行っている銀行はこちらの記事にて詳しく解説しています▼ |

4-2.書類の準備

金融機関を決めたら提出が必要な書類の作成にとりかかりましょう。

前述しているとおり、創業融資の審査では以下4つの項目が重要になります。

| 創業融資の審査で確認される4つの項目 |

|

①自己資金 ②事業に関する経験・能力 ③事業や資金の計画性 ④信用情報 |

書類作成について分からない点があれば金融機関に問い合わせをしたり、認定支援機関に相談したりして事業計画の信憑性や妥当性を伝える計画書を完成させてください。

4-3.書類の提出および面談

書類の準備が整い次第、金融機関へ提出します。

提出後、融資審査担当者から連絡が入り、面談する日程を決めます。

追加書類を求められたら面談の日に間に合うように準備をして面談に臨みましょう。

|

Tips!面談では何をする? 面談では提出した書類をもとにして以下のような質問が行われます。 1.創業の動機 2.事業経験と創業者が持つ強み 3.商品・サービスの内容 4.取引先や販売先について 5.従業員について 6.自己資金の作り方 7.借り入れや支払い状況 8.事業の見通しについて 提出した書類と矛盾することがないようにしたり、質問には回答できるようにしたりと信頼感を持ってもらえる受け答えができるように準備しておくことがおすすめです。 面談時間は30分~1時間ほどですが、審査担当者がスムーズに理解を得られると面談時間は短縮される傾向にあります。

|

4-4.審査

面談の後は融資を実行するか審査が行われます。

審査期間は融資を依頼する金融機関によって以下のように異なります。

- 日本政策金融公庫の創業融資の場合:約1~2週間

- 地方銀行や信用金庫・信用組合の場合:約1ヶ月

地方銀行や信用金庫・信用組合の場合は日本政策金融公庫よりも長期にわたる審査期間になっていますが、これは保証付き融資にするために『信用保証協会』でも審査が行われるからです。

2つの機関によって審査が行われるため、日本政策金融公庫よりも多くの審査時間が必要になります。

4-5.契約と融資の実行

審査に通過すると融資の契約に必要な書類が送付され、契約の締結ができ次第、融資金額が指定の口座に振り込まれます。

審査にかかる期間は申請者の状況や希望する融資額など、申請状況によって異なるため、創業融資を申し込む際は余裕を持って準備を進めることをおすすめします。

5.創業融資の審査の通過を目指すなら大山俊郎税理士事務所へ相談しよう

大山俊郎税理士事務所は創業時の資金調達をサポートしています。

創業融資の審査に不安を抱えているならまずは相談してください。

創業融資などの資金調達や資金繰りに関する相談を受けています

「審査に向けて何から準備すればいいか分からない」

「創業融資の審査に難なく通過したい」

「創業融資の審査に向けて効率的に準備を進めたい」

大山俊郎税理士事務所に相談すると受けられるサービス内容について解説します。

5-1.金融機関が納得する書類作成ができる

大山俊郎税理士事務所は“金融機関目線”で書類作成のポイントをアドバイスするため、融資の妥当性が高まり、融資の審査が通りやすくなります。審査時の懸念点を解消することが可能です。

5-2.借り入れ条件の適切化ができる

借り入れ条件に入念なチェックを入れ、事業規模や状況に合わせて適切な金融機関を選定、提案を行います。無理のない資金調達を実現し、基盤のしっかりした資金計画をサポートするから安心して事業を始められます。

5-3.継続的な資金繰り改善を目指せる

資金調達はただお金が手に入ればよいというわけではありません。資金繰りを行える体制に整えられる資金づくりをすることが安定した事業では大切になります。

そのため、大山俊郎税理士事務所では決算や納税額の予測を立て、できるだけ予想外の支出が発生しないようにアドバイスします。創業時だけでなく、運営中も安心した資金で経理体制を整えられるようになるでしょう。

6.よくある質問(FAQ)

6-1.創業融資の審査にはどれくらい時間がかかる?

申請から融資実行まで1〜2ヶ月程度が一般的です。

書類に不備があるとさらに遅れるため、事前にしっかり準備しておきましょう。

6-2.無担保・無保証でも融資は受けられる?

日本政策金融公庫の「新創業融資制度」では無担保・無保証での融資が可能です。

ただし、事業計画の内容や信用情報によっては保証人が必要になることもあります。

7.まとめ

創業融資の審査では『自己資金』『事業の経験や能力』『事業および資金の計画性』『申請者の信用情報』が重要視され、融資の合否が決まる傾向にあります。

どの項目も信頼性や融資の妥当性を判断するポイントになるため、すべての項目において十分な情報を提示して融資の申込をするようにしてください。

ただし、融資に関する情報や知識、経験が十分になければ、融資に通る書類準備をすることは難易度が高いです。

大山俊郎税理士事務所では金融機関目線も持ち合わせながら伴走して資金調達の実現、そして安定した事業の運営をサポートします。

創業融資の審査に不安を感じているなら心強い味方になるでしょう。ぜひご相談ください。

大山 俊郎

大山俊郎税理士事務所代表税理士

同志社大学商学部卒業後

父が経営する年商50億の会社へ入社

二代目経営者として

現場での下積みから

会社のヒト、モノ、カネ管理まで従事

特に

・銀行との交渉

・経理の改善

・資金繰り

・事業承継の対策

などに尽力

ある親族との同族問題で自社の株式

を売却をした経験から

「会社のヒト・モノ・カネの管理は

会社と経営者一族の運命を左右する」

ことを痛感

日本随一の

「同族会社経営を経験した税理士」

として事務所を開設し

「会社にお金を残す節税マニュアル」

を開発

全国の同族会社の経営者・法人経営者

向けに「会社を強くする仕組み作り」

を指導