飲食店の開業資金調達5つの方法|必要書類とメリット・デメリットを徹底比較

「飲食店を開業する予定だが、資金調達がうまくいかない」

「飲食店の場合、開業資金の調達はどこでするのがいい?」

「物件が決まるまでは資金調達の準備ができないの?」

そんな疑問を持っている方も多いでしょう。

飲食店の開業資金調達方法はさまざまですが、中でも主なものは以下の5種です。

・金融機関からの融資

・親族や知人から借りる

・共同経営者から出資を受ける

・補助金、助成金制度を利用する

・クラウドファンディングなど新しい資金調達手段を利用する

特に、「金融機関からの融資」のうち、政府系金融機関「日本政策金融公庫」の創業融資は飲食店を開業する人にも借りやすく、低金利で実際に利用する人が多いものです。

その概要は以下の通りです。

【日本政策金融公庫の創業融資】

| 新創業融資制度 | 新規開業資金(中小企業経営力強化関連) | |

|

適用資格 ・条件 |

次のすべての要件に該当する方 1. 対象者の要件 新たに事業を始める方、または事業開始後税務申告を2期終えていない方 2. 自己資金の要件 新たに事業を始める方、または事業開始後税務申告を1期終えていない方は、創業時において創業資金総額の10分の1以上の自己資金(事業に使用される予定の資金をいいます。)を確認できる方 ただし、「現在お勤めの企業と同じ業種の事業を始める方」、「産業競争力強化法に定める認定特定創業支援等事業を受けて事業を始める方」などに該当する場合は、自己資金なしでも利用できます。 |

新たに事業を始める方、または事業開始後おおむね7年以内の方のうち、「中小企業の会計に関する基本要領」または「中小企業の会計に関する指針」を適用しているまたは適用する予定の方で、自ら事業計画書の策定を行い、「認定経営革新等支援機関=(認定支援機関)」による指導および助言を受けている方 |

|

融資 限度額 |

3,000万円(うち運転資金1,500万円) | 7,200万円(うち運転資金4,800万円) |

| 利率 |

・基準利率:2.30〜3.35% ・特別利率が適用された場合:0.30〜3.05 % |

→担保なし:1.60〜2.65% 担保あり:0.65〜2.30% |

|

担保・ 保証人 |

原則不要 | 要相談 |

| メリット |

・金利が低い ・「新創業融資制度」は無担保、無保証でも融資が受けられる ・自己資金が少なくても融資が受けられる ・創業支援制度が充実している ・審査に落ちても6ヶ月後にはまた申し込める |

|

| デメリット |

・審査に1ヶ月〜1ヶ月半程度かかる ・創業計画書と面談が重視されるので事前に綿密な準備が必要 ・審査がやや厳しい |

|

また、自己資金ゼロでも、以下の方法で開業資金を調達することは可能です。

・日本政策金融公庫の「新創業融資制度」

・親族や知人からの借り入れ

・出資を受ける

・クラウドファンディング など

そこでこの記事では、飲食店の開業資金調達に関してさまざまな方法を紹介します。

◎飲食店の開業資金調達 5つの方法

◎飲食店の開業資金調達は、まず日本政策金融公庫の創業融資から申し込もう

◎飲食店の開業資金の相場と内訳

◎自己資金ゼロでも飲食店の開業資金は調達できる

最後まで読めば、飲食店開業のための資金調達の流れについて知りたいことがわかるはずです。

この記事で、あなたが十分な資金を調達でき、無事に開業できるよう願っています。

1. 飲食店の開業資金調達 5つの方法

そもそも、飲食店の開業資金を調達する方法としては、どんなものがあるでしょうか?

さまざまな資金調達法が考えられますが、メリット・デメリットなどを踏まえると、飲食店の開業で現実的に利用しやすいのは以下の5つです。

|

・金融機関からの融資 ・親族や知人から借りる ・共同経営者から出資を受ける ・補助金、助成金制度を利用する ・クラウドファンディングなど新しい資金調達手段を利用する |

それぞれの特徴、メリット・デメリットは以下です。

まずは、この5つの方法についてくわしく説明していきましょう。

【飲食店の開業資金調達でよく利用される手段】

まずは、この5つの方法についてくわしく説明していきましょう。

1-1. 金融機関からの融資を受ける

資金調達でもっともポピュラーな方法は、金融機関から融資を受けることでしょう。

飲食店の開業資金の場合、借り入れができる可能性があるのは、以下の金融機関です。

・日本政策金融公庫の創業融資

・自治体の制度融資

・民間金融機関の信用保証協会保障付融資

・その他金融機関の融資

1-1-1. 日本政策金融公庫の創業融資

金融機関の融資の中でも、個人事業主や小規模事業者が利用しやすいのは公的融資である「日本政策金融公庫の創業融資」です。

日本政策金融公庫は政府の100%出資で運営されている政府系金融機関であるため、銀行など民間の金融機関では融資を受けにくいケースに関しても、できるだけ借り入れできるようにさまざまな融資制度を用意しているのです。

中でも飲食店の開業資金に利用しやすいのは、主に以下の2つの融資です。

出典:日本政策金融公庫の公式ホームページ「融資のご案内」より抜粋

出典:日本政策金融公庫の公式ホームページ「融資のご案内」より抜粋

この融資は、実際に多くの飲食店経営者に利用されていますので、開業に際して資金調達を考える方には、まず最初に申し込みをおすすめします。

くわしい申し込み方法については、「2. 飲食店の開業資金調達に適した日本政策金融公庫『創業融資』」で説明しますので、ぜひそちらを読んで申請を検討してください。

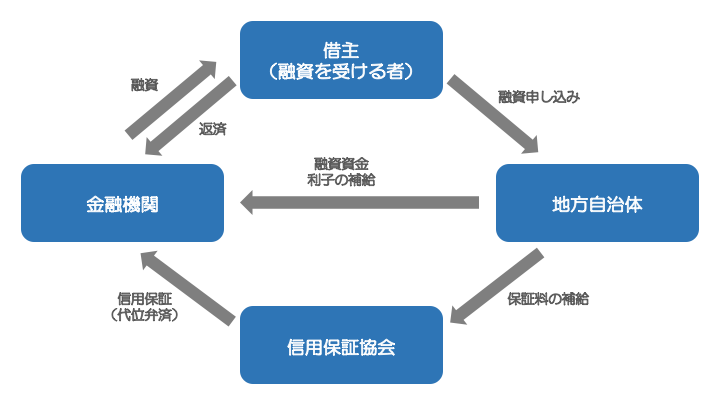

1-1-2. 自治体の制度融資

日本政策金融公庫と並んで利用しやすいのが、各自治体が行っている「制度融資」です。

「制度融資」とは、都道府県や市区町村といった地方自治体と、信用保証協会、民間の金融機関の3者が協力して実施している融資制度です。

開業資金の融資を受ける人が、地方自治体に融資を申し込むと、そのあっせんで金融機関が融資を行います。

ただ、個人事業主や小規模事業者の開業融資は、貸し倒れになるリスクもあるため、制度融資ではかならず信用保証協会の保証をつけなければなりません。

これにより、もし返済できなくなった場合は代わりに信用保証協会が金融機関に残債分を弁済します。

これは金融機関にとっては安心な方法ですが、融資を受ける飲食店にとっては「金融機関への返済に加えて、信用保証協会への保証料も毎月支払わなければならない」という負担があります。

そこで自治体の中には、保証料の一部を負担してくれるところもあり、個人事業主や小規模な事業者にとってはより借り入れやすくなっています。

制度融資のメリット・デメリットは以下の通りです。

【制度融資のメリット・デメリット】

ただ、制度融資の内容は自治体ごとに異なりますし、そもそも制度融資を行っていない自治体もありますので、まずは地元の役所で確認してみてください。

ここでは参考として、東京都の制度を紹介しましょう。

【東京都中小企業制度融資「創業」の概要】

1-1-3. 民間金融機関の信用保証協会保証付融資

前項で触れた信用保証協会の保障付き融資は、銀行や信用金庫などの民間の金融機関でも取り扱っています。

これらも比較的借りやすいものですので、申し込んでみるのもいいでしょう。

特に、信用金庫・信用組合は地域振興の役目を持っていて、地元の中小企業や個人事業主への融資に積極的です。

銀行では融資を受けられなかった場合でも、信金・新組では受けられる可能性がありますので、相談してみてください。

融資の条件や内容は金融機関ごとに異なりますので、銀行や信用金庫に問い合わせてください。

ただ一般的には、以下のようなメリット・デメリットがある融資だと言えるでしょう。

【民間金融機関の信用保証協会保証付き融資のメリット・デメリット】

具体的な融資内容は、各信用金庫・信用組合に確認してください。

ここではいくつか例を挙げておきます。

1-1-4. その他金融機関の融資

これ以外にも、ビジネスローンや消費者金融など、さまざまな金融機関の融資がありますが、おおむね金利が高いのがネックです。

確実に返済できる見込みがある状況で、少額の融資を短期間利用するのであれば問題ないかもしれませんが、開業資金の場合はまとまった金額の融資を受け、長期間にわたって返済していくケースが多いと思われます。

となると、やはり融資を受けやすく金利も低い日本政策金融公庫や自治体の制度融資から申し込むのが安心でしょう。

1-2. 親族や知人から借りる

さて、金融機関からの融資以外にも、開業資金の調達方法はいろいろと考えられます。

中でも意外に多くの人が借りていると思われるのが、「親族や知人からの借り入れ」です。

この手段には、以下のようなメリット・デメリットがあります。

【親族や知人から借りる場合のメリット・デメリット】

要は、借りる側にとっては負担が少ないですが、借りられるかどうかは相手次第、というわけです。

特に、人間関係のトラブルはありがちです。

これを避けるためにも、もし親族や知人から借り入れる場合は、面倒でもかならず返済方法を決めて借用書とともに公正証書に残しておいてください。

1-3. 共同経営者から出資を受ける

また、「借りる」以外の資金調達法もあります。

その代表的なものが「共同経営者を見つけて出資してもらう」ことです。

たとえば、以下のようなケースが考えられます。

・自分も含めた複数人で資金を持ち寄り、融資は受けずに共同経営する

・共同経営者の資金と自分の資金をあわせて「自己資金」として融資を申請する

→自己資金が大きければ、融資を受けられる可能性が上がるため

どちらの方法を取るかは、まず資金をどの程度集められるかによって考えてもいいでしょう。

共同経営で資金調達する際のメリット・デメリットは以下です。

【共同経営者から出資を受ける場合のメリット・デメリット】

上記のように、出資を受けると出資者にも経営権が一部生じます。

となると、経営に口を出される可能性があるので、「自分の思うように経営したい」と考えている人には、共同経営はあまり向かないかもしれません。

1-4. 補助金・助成金制度を利用する

また、国や地方自治体、民間団体などがさまざまな補助金、助成金を出していますので、飲食店が利用できるものを探して申し込むのもいいでしょう。

補助金・助成金のメリット・デメリットは以下です。

【補助金・助成金のメリット・デメリット】

総合的に考えると、返済の必要がないのは大きなメリットですが、一方で補助金・助成金の支給は創業後になってしまうのは難点です。

「開業に際して事前に資金調達したい」という人には向きません。

とはいえ、まずはどのような助成金・補助金があるのか調べてみるといいでしょう。

以下のようなサイトでさまざまな制度が紹介されていますので、確認してみてください。

・経済産業省 中小企業庁 中小企業向け補助金・総合支援サイト「ミラサポplus」

・公益財団法人 助成財団センター公式ホームページ

1-5. クラウドファンディングなど新しい資金調達手段を利用する

5つめの方法として挙げておきたいのが、新しい資金調達法です。

中でも「クラウドファンディング」は、普及が進んでさまざまなケースで活用されるようになりました。

これは、事業計画やプロジェクトの内容をインターネットで公開し、不特定多数の人から出資を募る方法です。

一般的にはまず目標額を設定して募集をかけ、満額が集まったら事業やプロジェクトを実行します。

募集の際に、目標を達成したら出資者には何らかの返礼を提示するケースも多くあります。

たとえば、「実際に飲食店を開業した際には、出資者は飲食代を10%オフにする」「ノベルティグッズをプレゼントする」などです。

クラウドファンディング専用のWEBサイトも多くありますので、そこで募集するとよいでしょう。

クラウドファンディングのメリット・デメリットは以下です。

【クラウドファンディングのメリット・デメリット】

クラウドファンディングは、広く一般に公開して資金を募ることができるのが魅力です。

自己資金ゼロでも、過去にローンの滞納などで信用情報にキズがあっても、誰でも簡単に募集をかけられますし、その事業が多くの人の興味をひけば、多額の資金を調達することも可能です。

ただ問題点は、事業計画が堅実であれば出資が集まるわけではないことです。

出資者は一般のインターネットユーザーで、事業の専門家とは限りません。

そのため、多くの人の興味を引くような事業計画とアピールのしかたを工夫する必要があります。

また、本当に将来性のある優れた事業計画の場合、こちらが資金調達に手間取っているうちに、資金力のある別の企業がこれに目をつけ、先に開業されてしまう可能性もあります。

利用を検討する際には、これらのリスクに十分配慮してください。

2. 飲食店の開業資金調達は、まず「日本政策金融公庫」の創業融資から申し込もう

さて、飲食店の開業資金調達にはさまざまな方法があり、それぞれメリット・デメリットもあることがわかりました。

それを踏まえた上で、第一に利用したいのは、やはり日本政策金融公庫の創業融資でしょう。

国の公的融資であるため、他の融資は受けられないような事業でも、融資審査に通る可能性があり、金利などの条件も有利です。

そこでこの章では、日本政策金融公庫の創業融資について、その手続きのしかたなどをくわしく説明します。

ぜひ申し込みを検討してみてください。

そして、できれば並行して自治体の制度融資にも申し込みましょう。

もし審査落ちしてしまっても、もう1件申し込んでおいてそちらが通れば資金調達できます。

日本政策金融公庫と自治体の制度融資、どちらも借りることも可能ですので、両方審査に通れば資金が潤沢に準備できるでしょう。

2-1. 日本政策金融公庫の「創業融資」とは

「1-1-1. 日本政策金融公庫の創業融資」でも触れましたが、「日本政策金融公庫」は政府が100%出資している政府系金融機関です。

その目的は、「一般の金融機関が行う金融を補完すること」、つまり、銀行や信用金庫などの民間の金融機関ではできない融資を行うことにあります。

たとえば、新たに事業を始める人の場合、まだ経営実績がないため銀行などでは融資審査を通りにくいものです。

そこで日本政策金融公庫は、創業融資に力を入れています。

女性や若者、シニア層が創業する場合や、一度事業に失敗した人が再チャレンジする場合などにも、それぞれ独自の融資制度を設けてサポートします。

さらに、農林漁業の事業者や、災害や新型コロナなどの影響で資金繰りが苦しくなった事業者に対しても、きめ細かい融資を行っているのです。

中でも飲食店を開業したい人向けには、以下の2つの創業融資がおすすめです。

出典:日本政策金融公庫の公式ホームページ「融資のご案内」より抜粋

出典:日本政策金融公庫の公式ホームページ「融資のご案内」より抜粋

実はこの2つの融資は、併用して利用するものです。

というのも、「新創業融資制度」は単体では利用できず、以下の4種の「新規開業資金」のいずれかを受ける人が、追加で受けることができるものだからです。

【新規開業資金】

・新規開業資金:新たに事業を始める人、または事業開始後おおむね7年以内の人が対象

・新規開業資金(女性、若者/シニア起業家支援関連):女性、35歳未満の若者、55歳以上のシニア層が対象

・新規開業資金(再挑戦支援関連):廃業歴などがあり、創業に再チャレンジする人が対象

・新規開業資金(中小企業経営力強化関連):「中小企業の会計に関する基本要領」または「中小企業の会計に関する指針」を適用する人が対象

つまり、飲食店の開業資金調達で日本政策金融公庫を利用する場合は、「新規開業資金」のみを申し込むか、「新規開業資金」と「新創業融資」とをあわせて申し込むかのどちらかを選ぶことになります。

2-2. 日本政策金融公庫の「創業融資」申請手順

さて、日本政策金融公庫の創業融資を申し込む前に、まず自分が以下の融資の条件に合致しているかを確認しましょう。

これに該当することがわかったら、いよいよ以下の手順で申請、審査を受けましょう。

申し込みから実際の融資が行われるまでの期間は、おおむね1ヶ月〜1ヶ月半程度です。

1)相談・申し込み:

最寄りの日本政策金融公庫に相談する(「店舗案内」/窓口でも電話でも可)

相談後、必要書類を窓口に提出(郵送、インターネット送信も可)

|

【必要書類】 ・借入申込書 ・創業計画書 ・設備資金を申し込む場合:見積書 ・履歴事項全部証明書または登記簿謄本(法人の場合) ・有担保の場合:不動産の登記簿謄本または登記事項証明書 ・生活衛生関係の事業の場合: 都道府県知事の「推せん書」 (借入申込金額が500万円以下なら不要) または、生活衛生同業組合の「振興事業に係る資金証明書」 ・運転免許証またはパスポートのコピー ・飲食店など許可・届出が必要な事業の場合:許認可証のコピー |

2)面談・審査:

担当者による面談が行われる

提出書類の内容に沿って、事業計画や融資金の使い道などについて質疑応答

また、担当者が事業所(店舗や工場など)に訪問することもある

これらをもとに審査が行われる

3)融資決定・契約手続き:

審査を通れば融資が決定し、借用証書など必要書類が送付されてくる

4)融資実行:融資額が口座に振り込まれる

5)返済開始:決められた返済額+利息を毎月返済していく

もし審査に通らなかった場合は、6ヶ月後以降であればあらためて申請が可能です。

審査落ちの原因を改善した上で、再チャレンジしましょう。

2-3. 日本政策金融公庫のの審査に通るポイント

融資申請の際に、手続きのしかたに加えて知っておきたいのが、「どうすれば審査に通りやすいか」というポイントでしょう。

日本政策金融公庫の創業融資の場合、以下のことに留意すれば審査に通る確率が上がると言われていますので、ぜひ実践してください。

・創業計画書は審査でもっとも重視されるため、具体的で実現性を持った内容で書く

売り上げ予測の根拠となるデータや、返済計画などもあわせて提出するとよい

・資金の使い道を明確にする

「どうせ借りるなら少し多めに借りよう」などと考えて、使途を説明できない資金があると、審査に通らなかったり融資額を減らされてしまう恐れがある

・自己資金はできるだけ多く用意する

→「新創業融資」の場合、自己資金は開業資金の10分の1以上と規定されているが、実際その金額しか用意できていなければ、希望額の満額を融資される可能性は高くはない

また、自己資金比率が高い方が、経営が安定すると判断されて審査に通りやすい傾向がある

・審査では面談があるため、何を聞かれても説得力ある回答ができるよう、事前にシミュレーションしておく

・飲食店での就労実績があれば、その経験をアピールする

創業融資では、開業する事業の経験がないよりもある方が審査では有利になる

3. 飲食店の開業資金の相場と内訳

ところで、あなたは今、飲食店を開業するためにどの程度の資金が必要だと考えているでしょうか?

融資を申し込む際には、事業内容に対して希望の融資額が大きすぎたり小さすぎたりすると、審査で説明を求められるかもしれません。

そこでまず、飲食店の開業資金はどの程度が適切なのか、相場を知っておきましょう。

3-1. 飲食店の開業資金の相場

日本政策金融公庫「2021年度新規開業実態調査」によると、2020年4月から同年9月にかけて融資した個人事業主と小規模事業者の開業費用の平均は941万円でした。

出典:日本政策金融公庫「2021年度新規開業実態調査」

また、開業時の平均資金調達額は1,177万円となっています。

出典:日本政策金融公庫「2021年度新規開業実態調査」

いずれも飲食店に限ったわけではなく、全業種(不動産賃貸業を除く)の平均ですが、一般的には飲食店の開業資金も1,000万円程度が相場だと言われています。

もちろん、立地や規模などの条件で左右されますが、資金計画を立てる際のひとつの目安として「1,000万円」を基準にするといいでしょう。

3-2. 飲食店の開業資金の内訳

ちなみに開業資金として必要なのは、どのような費用でしょうか?

融資を受ける際には、資金の使い途を説明する必要も出てきますので、一般的な費用の内訳を知っておく必要があるでしょう。

飲食店の開業時に必要な費用は以下です。

【飲食店の開業資金の内訳】

飲食店の場合、他にも「仕入れ費用」「人件費」などが発生する可能性がありますので、自分のお店の場合はどんなコストが発生するか、細かく洗い出して計画を立てましょう。

特に内装費、工事代などの業者に支払うものや、店舗を取得するための家賃など(初期費用として支払う敷金や礼金、仲介手数料)が大きくなりがちです。

逆に、居抜き物件の場合は設備投資にお金が掛からない分、融資を受けられる金額が小さくなりがちです。

※備品などの購入代は見積書をしっかり取らないと、1つ1つの金額が小さいことから予算に入れ忘れるケースが多いので注意しましょう。

飲食店の開業までにあなたのお店の場合にいくらかかるのか、予算についてはしっかりと考えておきましょう。

4. 自己資金ゼロでも飲食店の開業資金は調達できる

ところで、飲食店の開業を目指す人の中には、「自己資金がないからまだ開業できない」「自己資金ゼロでは、融資も受けられない」と考えている方もあるでしょう。

が、そんなことはありません。

たとえ自己資金ゼロでも、飲食店の開業に十分な資金を調達することは可能です。

具体的には、以下のような方法が考えられます。

◎日本政策金融公庫の「新創業融資制度」

→融資を受けるには原則として、開業資金の10分の1以上の自己資金が必要です。

ただ、以下の場合に限っては、自己資金ゼロでも借り入れが可能と定められています。

・現在勤めている企業と同じ業種の事業を始める場合=独立開業

・認定特定創業支援等事業を受けて事業を始める場合

→自治体が定めた指導(個別相談やセミナーなど)を受け、その証明書をもらえばOK

◎親族や知人からの借り入れ

◎出資を受ける

◎クラウドファンディング など

中でも新創業融資はあくまで「融資」ですので返済が必須ですが、出資やクラウドファンディングは返済の必要がありません。

資金調達できるかできないかは、事業計画の実現性や独自性などのよって左右されますが、自分の計画に自信があるのであれば、トライしてみるのもいいでしょう。

5. まとめ

いかがでしたか?

飲食店の開業資金調達について、知りたいことがわかったかと思います。

では、最後にもう一度要点をまとめましょう。

◎飲食店の開業資金調達 5つの方法は以下

・金融機関からの融資

・親族や知人から借りる

・共同経営者から出資を受ける

・補助金、助成金制度を利用する

・クラウドファンディングなど新しい資金調達手段を利用する

◎飲食店の開業資金調達は、まず日本政策金融公庫の創業融資から申し込もう

【日本政策金融公庫の創業融資】

◎自己資金ゼロでも、以下の方法なら飲食店の開業資金は調達できる

・日本政策金融公庫の「新創業融資制度」

・親族や知人からの借り入れ

・出資を受ける

・クラウドファンディング

これら踏まえて、あなたが無事に必要な資金を調達でき、飲食店を開業できるよう願っています。

大山 俊郎

大山俊郎税理士事務所代表税理士

社長が大きなお金を動かす前に、税務・資金繰り・銀行対応の視点から「会社にお金が残る判断」を支援しています。

年商50億規模の製造業で経営現場を経験。

著書

『SWOT分析を活用した【根拠ある経営計画書】事例集』

近畿税理士会所属

税理士番号:127208