スーツは経費になるのか?【サラリーマンの場合】

年末調整や確定申告の時期が近づいてくると「とにかく税金を安くしたい」「どうにかして税金が安くならないのか?」と目の色を変えて、下調べを始めるサラリーマンも多いはず。

仕事上、ビジネススーツを着用する毎日を送っていると「スーツは経費にならないのか?ウマい方法があるのでは?」とふと思ってしまうこともあるでしょう。

特に、あなたが起業を考えている場合には、独立後の税金も気になることでしょう。独立後のことも考えて、スーツが経費になるのか?については知っておいて損はないのかもしれません。

そこで、注目すべきは「特定支出控除」です。導入された2013年頃には、一旦注目されたものの・・・運用に関しては、あまり知られていないのが正直なところ。

結論を先に言いますと、サラリーマンのスーツ代は、基本的には経費にできません。

この記事を読むと、スーツ代が経費にできない理由や、税金のしくみを知ることができます。税金のしくみを知っておくことは、今はサラリーマンのあなたが起業した後に役に立つ知識になると思います。

それでは、「ビジネススーツ代はサラリーマンの経費になるのか」というテーマでお話を進めていきます。

サラリーマンなら知っておくべき!給与所得控除とは

「社長や経営者は、スーツや冠婚葬祭に関する費用が必要経費となるからいいなぁ」と思っているサラリーマンのみなさん。もしかしたら、ちょっと勘違いされているかもしれません。

まず経営者だって、自分のものを何でもかんでも経費として落とせるかというと・・・決してそうではありません。また、サラリーマンと言われる給与所得者にも「給与所得控除」という、簡単に言えば必要経費控除が認められているのです。

国税庁の公式サイトには、このように明記されています。

参考までに抜粋してみますね。

給与所得の金額は、給与等の収入金額から給与所得控除額を差し引いて算出しますが、この給与所得控除額は、給与等の収入金額に応じて、次のようになります。

ただし、給与等の収入金額が660万円未満の場合には、次の算式にかかわらず、所得税法別表第五(年末調整等のための給与所得控除後の給与等の金額の表)により給与所得の金額を求めます。

(国税庁 https://www.nta.go.jp/m/taxanswer/1410.htm)

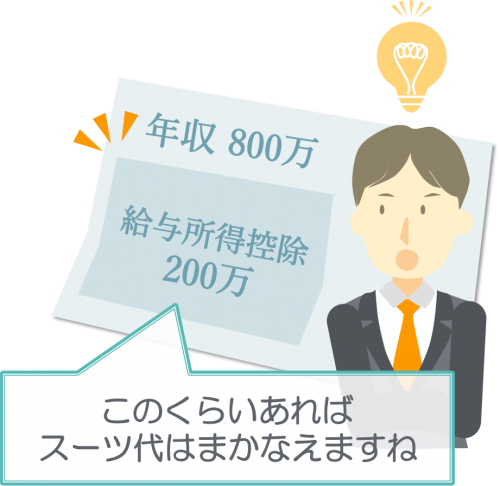

給与所得控除は、最低でも年間65万円。

もしも、あなたの年収が800万円であれば、給与所得控除は200万円と計算されます。

経営者や個人事業主であっても「この金額の範囲内で、スーツ代はまかなえるでしょう」と税務署が考えるのは妥当ですよね。

スーツ代や冠婚葬祭にかかる費用を足しても、この金額を上回ることはほとんどないので、サラリーマンがスーツ代を経費にするのは非常に難しいのです。

非課税と課税の違いはここ!

「スーツはプライベートでは一切着ないです!」と言い切った場合、仕事上でしか絶対に着ないスーツは会社での作業服であり、経費で落とすことができるようにも思えます。

ちなみに、所得税基本通達9-8によりますと

(制服に準ずる事務服、作業服等)

9-8 専ら勤務場所のみにおいて着用する事務服、作業服等については、令第21条第2号及び第3号に規定する制服に準じて取り扱って差し支えない。

という法律があり、この場合は経費で落とすことが認められています。

通常その事業所でしか使用できないもの、事業所に常備するもの、そして事業所で使用するものは、課税しなくて差し支えないとされているのです。

つまり、簡単にまとめると、このような感じ↓

・「事業所に常備しておき、事業所のみで使用する」そんな場合は「非課税」

・「事業所に常備することはなく、自宅に保管することもある」つまり事業所以外でも使用する場合は「課税」

ここまでを念頭に置いた上で、「スーツは経費で落とすことができるのか?」について、改めて考えてみましょう。

もしも「個人で使うスーツとは別に、会社のロッカーにスーツを常備しておいて、ビジネス上の訪問の際に着用する」と割り切っている物であれば、経費として落とせるかもしれないですね。とにかく、自宅保管ではなく、事業所に保管しているかどうかが税務上のポイントになってきます。

税務調査でスーツ代が損金として認められているケースもある

ここまで読んで下さった方の中には、知り合いに聞いたけれども「実際には、スーツ代が経費で落とせたよ」「税務調査で何にも言われなかった」という人もいるでしょう。

中小企業の税務調査は毎年何度も行われているものではなく、5~10年に1度が一般的なペースだと言われています、税務署が全ての項目を漏れなく調査できるとも限りません。

よって、このようなケースもあって仕方ありません。

実際の税務の現場では、全ての項目ではないものの、ある程度の支出なら損金扱いもできるとなっているようです。

この辺に関しては、グレーな部分が多くなります。

まさに「グレーゾーン」というやつです。

まとめ

サラリーマンのスーツ代が経費になるかどうかは、その時の状況でも大きく変わってきます。今回は経費扱いにしてもらっても、次回はそうはいかないケースもあるでしょう。

つまり、スーツ代がサラリーマンの経費になるのか?ならないのか?については、ここでは断言できません。

大阪谷町の税理士、大山俊郎でした。

電話でもお申し込みOK

06-6940-0807

【受付時間】10:00〜18:00(土日祝除く)

大山 俊郎

大山俊郎税理士事務所代表税理士

同志社大学商学部卒業後

父が経営する年商50億の会社へ入社

二代目経営者として

現場での下積みから

会社のヒト、モノ、カネ管理まで従事

特に

・銀行との交渉

・経理の改善

・資金繰り

・事業承継の対策

などに尽力

ある親族との同族問題で自社の株式

を売却をした経験から

「会社のヒト・モノ・カネの管理は

会社と経営者一族の運命を左右する」

ことを痛感

日本随一の

「同族会社経営を経験した税理士」

として事務所を開設し

「会社にお金を残す節税マニュアル」

を開発

全国の同族会社の経営者・法人経営者

向けに「会社を強くする仕組み作り」

を指導